|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Принятие решений по ценообразованию

|

|

Важное место среди различных рычагов экономического управления хозяйственной деятельностью предприятия принадлежит ценам и ценообразованию.

В условиях рыночных отношений цена выступает как связующее звено между предприятием и потребителем, как механизм обеспечения равенства между спросом и предложением.

Цена — денежное выражение стоимости товара. Она выполняет следующие функции:

Цена — денежное выражение стоимости товара. Она выполняет следующие функции:

информационную — проявляется в распространении исключительно важных оперативных сведений о наличии товара, его дефицитности и издержках производства, о наличии товарных рынков, где целесообразно осуществлять деятельность;

распределительную — выражается в том, что размер цены на ресурсы зависит от их наличия. Чем ограниченнее ресурс, тем выше его цена. Поэтому предприятия-потребители стремятся покупать меньше дорогостоящего ресурса и заменяют его другим, относительно дешевым;

уравновешивающую — заключается в обеспечении равновесия между объектом спроса и предложения на рынке. В результате цена способствует устранению излишков либо дефицита товара на рынке;

стимулирующую — проявляется в создании экономической заинтересованности предприятий в развитии информационной деятельности, повышении качества продукции, улучшении упаковки, снижении издержек производства;

обеспечивающую доходность предприятия — проявляется в зависимости размера дохода от отпускной цены и количества проданных единиц продукции.

По степени регулируемости цены бывает свободные, складывающиеся на рынке под влиянием спроса и предложения.

Регулируемые цены испытывают некоторое воздействие государства на основе антимонопольной политики.

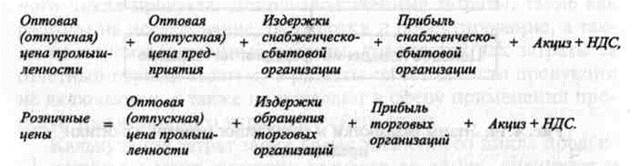

На промышленных предприятиях преобладают оптовые (отпускные) цены. Они подразделяются на оптовые (отпускные) предприятия и оптовые (отпускные) промышленности:

|

Договорная (равновесная) цена — это цена, по которой осуществляется реализация продукции в соответствии с заключенными договорами.

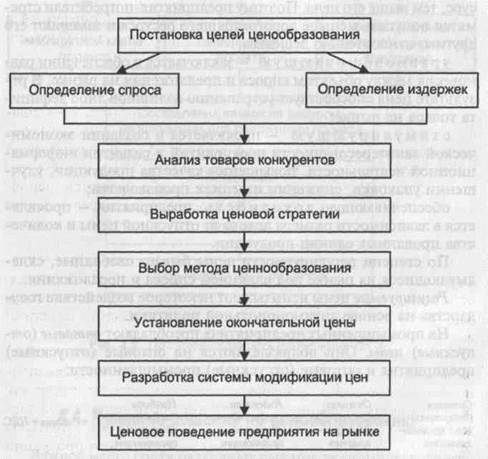

Ценообразование на предприятии представляет собой сложный процесс, состоящий из нескольких взаимосвязанных этапов (рис. 10).

|

Рис.10. Этапы разработки и реализации ценовой политики предприятия (Тарасевич В.М. Ценовая политика предприятия. — 2-е изд. — СПб.: Питер, 2003.)

В современной практике широко используется метод ценообразования типа «затраты-плюс», где в качестве исходной точки для установления цены реализации берутся затраты. Однако можно воспользоваться другим, более эффективным подходом.

Это процесс установления цены с другого конца — целевой калькуляции затрат. В этом случае исходной точкой становиться определение целевой цены реализации продукции.

Этапы при целевой калькуляции затрат в обобщенном виде можно представить следующим образом:

Этап I — определение целевой цены, по которой потребители готовы покупать предлагаемый им продукт.

Этап II — определение целевых затрат, для чего из целевой цены следует вычесть целевую маржу прибыли.

Маржа прибыли - относительная прибыль, исчисленная в процентах к реализованной продукции или капиталу. Соответствует понятию рентабельность.

Этап III — оценивание фактических затрат, необходимых для выпуска продукта.

Этап IV — если оценочные фактические затраты превышают целевые, производится поиск способов, при помощи которых можно снизить фактические затраты до уровня целевых.

Достоинство целевой калькуляции затрат связанно с тем, что основой для установления цены реализации являются рыночные факторы и поведение потребителей, в то время как при подходе «затраты-плюс» доминирующим фактором становятся затраты.

Еще одно преимущество целевой калькуляции затрат — требование сотрудничества проектировщиков, инженеров-производственников и специалистов из отдела маркетинга и финансирования, объединяющих свои усилия, чтобы управлять затратами еще на этапе проектирования продукции.

Процедуры традиционного управленческого учета уделяют внимание, главным образом, производственному этапу жизненного цикла продукта. Допроизводственные затраты, такие как расходы на исследование, разработки и проектирование, а также постпроизводственные расходы, трактуются как затраты за отчетный период. Поэтому в расчеты себестоимости продукции не включаются, а также не попадают в сферу применения процедур традиционного управленческого учета.

Калькуляция затрат за все время жизненного цикла продукта, начиная с учета поставки ресурсов до сбыта, оценивает и учитывает расходы за весь срок жизни продукта для того, чтобы определить, позволяет ли прибыль покрывать расходы, понесенные на допроизводственной и постпроизводственной стадиях (см. создание цепочки ценностей) (Портер М. Указ. соч.).

Выявление расходов, понесенных на различных этапах жизненного цикла продукта, позволяет глубже понимать сущность общих расходов, связанных с конкретным продуктом на всем протяжении его существования, и управлять ими.

Это помогает менеджерам понимать последствия с точки зрения расходов разработки и изготовления продукции, выявлять участки, на которых снижение затрат окажется, вероятно, наиболее эффективным.

Понимание расходов, понесенных в течение всей жизни продукта на различных этапах общего его жизненного цикла, привело к появлению подхода на основе целевой калькуляции себестоимости, когда основное внимание уделяется управлению расходами на этапе планирования и проектирования продукта.

Вопросы для проверки знаний

1. В чем состоит понятие «уставный капитал». Каковы его виды?

2. Какие показатели использования капитала, их алгоритмы расчета, эффективность вам известны?

3. В чем состоит его роль в хозяйственной деятельности предприятия?

4. В чем суть понятия «себестоимость» и порядок его формирования?

5. По каким признакам классифицируются затраты?

6.В чем состоит понятие и группирование затрат в соответствии с требованиями НК РФ?

7.Каковы отличия и назначение калькуляций и смет затрат на производство?

8.Какие методы калькулирования вам известны?

9.Какие методы распределения косвенных расходов на предприятиях применяются в современных условиях хозяйствования?

10.Эффективность объема производства на затраты.

11.Дайте определение «управление затратами».

12.Какова сущность и особенности затрат?

13.Какие основные принципы управления затратами вам известны?

14.В чем состоит понятие «функционально-стоимостной анализ» (ФСА)?

15.Какие различия между снижением затрат и управлением затратами (стоимостью) вам известны?

16.Какова классификация затрат при ФСА?

17.Назовите и раскройте сущность критерия эффективности, применяемого в ФСА.

18.Сущность эффективности управления затратами на основе ФСА.

19.Дайте понятие цены и ее функции.

20.Каковы этапы разработки и реализации ценовой политики предприятия?

21.В чем состоит алгоритм расчета оптовой (аспектной) цены промышленности?

22.Каков алгоритм расчета розничной цены?

23.Какова значимость целевой калькуляции затрат в современных условиях хозяйствования?

24.Как можно объяснить эффективность определения затрат на различных этапах жизненного цикла изделия, работ, услуг?

25.Какова сущность и эффективность управления затратами на основе их определения на различных этапах жизненного цикла изделия, работ, услуг.

Дата публикования: 2015-09-18; Прочитано: 821 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!