|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Управление затратами и ценообразование на предприятии

|

|

Управление затратами — средство достижения предприятием высокого экономического результата. Оно не сводится только к снижению затрат, но и распространяется на все элементы управления.

Практически на каждом предприятии имеются резервы для снижения затрат до рационального уровня, что позволяет добиваться экономической эффективности хозяйственной деятельности, повышения конкурентоспособности и инвестиционной привлекательности.

Предметом управления являются затраты предприятия во всем их многообразии.

Затраты имеют свои особенности (Лебедев В.Г. и др. Управление затратами на предприятии: учебник / под общей ред. Г.А. Краюхина. - СПб.: Бизнес-пресса, 2000.).

Первая особенность затрат — их динамика. Они находятся в постоянном изменении. В рыночных условиях постоянно изменяются цены на приобретаемое сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги. Обновляются и пересматриваются нормы расхода материальных и трудовых затрат.

Вторая особенность затрат — их многообразие, требующее применения различных приемов и методов управления.

Третья особенность затрат — трудности их измерения, учета и оценки.

Четвертая особенность затрат - сложность и противоречивость влияния затрат на экономические результаты предприятия.

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку (принятие) и реализацию решений, а также контроль за их выполнением.

Выполнение функций управления в полном объеме по всем элементам составляет цикл воздействия управляющей системы (субъект управления).

Субъектами управления затратами выступают руководители и специалисты предприятия и производственных подразделений (производств, цехов, отделов, участков).

Объектами управления являются затраты на разработку, производство, реализацию, эксплуатацию и утилизацию продукции (работ, услуг).

Функции управления затратами первичны по отношению к производству, т.е. для достижения определенного производственного, экономического, технического или другого результата сначала необходимо провести расчет. Поэтому цель управления затратами состоит в достижении намеченных результатов деятельности предприятия наиболее экономичным способом.

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

• системный подход к управлению затратами;

• единство методов, практикуемых на разных уровнях управления доходами;

• управление затратами на всех стадиях жизненного цикла изделия расчет, услуг — от создания до утилизации;

• органическое сочетание снижения затрат с высоким качеством продукции, работ, услуг;

• недопущение изменений затрат;

• широкое внедрение эффективных методов снижения затрат;

• совершенствование информационного обеспечения об уровнях затрат;

• повышение заинтересованности производственных подразделений предприятия в снижении затрат;

• достижение эффективности предприятия на основе снижения затрат;

• соответствие значимости функций изделия, работ, услуг, их элементам затратам.

Особое место в управлении затратами занимает функционально-стоимостной анализ (ФСА). Это метод технико-экономического инженерного анализа, направленный на повышение (сохранение) функциональной полезности объекта при минимизации затрат на его создание и эксплуатацию. Предмет ФСА — функция изучаемого объекта.

Так, ФСА представляет собой универсальный высокоэффективный метод оптимизации параметров и других конструктивных, технологических, организационных, эстетических, экономических характеристик изделия, работ, услуг.

Оптимизация осуществляется путем применения системных исследований объектов, направленных на принципиальное изменение его параметров, изыскание новых, эффективных способов выполнения функций.

Управление стоимостью часто ассоциируется, в основном, только с сокращением затрат. Однако сокращение затрат и управление стоимостью — совершенно разные вещи. Сокращение затрат активизирует ориентацию на части (детали, элементы) проекта. Обычно это означает видоизменение производственных процессов, полей допусков, снижение толщины и замену материалов и т.д. Как правило, такой подход приводит к экономии в производстве без изменения концепции проекта.

Управление стоимостью есть функционально ориентированный метод и характеризуется тем, что в результате его использования появляется новая или более совершенная концепция, которая выполняет необходимые функции проще, с более высоким качеством и более экономичными технологическими процессами или оборудованием.

Результативность метода ФСА достигается, прежде всего, за счет новой, отличной от традиционной классификации затрат. В практике затраты делятся на прямые и косвенные, материальные и трудовые, по статейному и элементному разряду, определяется цеховая, производственная себестоимость, составляется смета на производство и калькуляция. При ФСА принцип деления затрат иной. Выделяются функционально необходимые и функционально излишние затраты. К необходимым относятся минимально возможные затраты на то, чтобы комплекс функций осуществлялся эффективно.

Опыт зарубежных и отечественных исследований, методик и практики определения затрат на функцию показал два подхода:

определение только материальных и трудовых затрат на функцию; второй - определение материальных, трудовых и накладных расходов на функцию. Первый подход не обеспечивает полноты расчета затрат на функцию. Второй искажает размер затрат из-за того, какой метод распределения накладных расходов применяется. Наиболее правильно определять только прямые расходы на функцию, в том числе и расходы по содержанию и эксплуатации оборудования, определяемые пропорционально станкоемкости (коэффициентно-машино-часами).

Особенностью ФСА является и то, что в ее методике сформулирована цель в виде критерия эффективности, который в общем виде выражается дробью: эксплутационные характеристики качества/себестоимость. Показатель стремится к максимуму. Этот показатель характеризует потребительскую стоимость, т.е. полезность вещи как предмета потребления (Рыжова В.В. ФСА в решении управленческих задач по сокращению издержек. - М.: Эксмо, 2010.).

|

где q - эксплутационные характеристики качества объекта, баллы; S — себестоимость, руб.

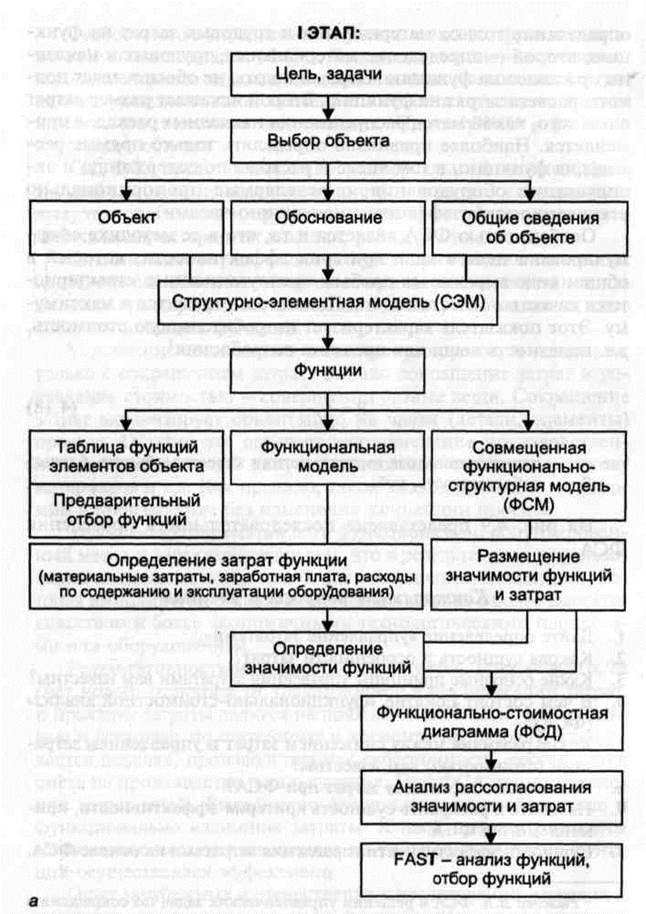

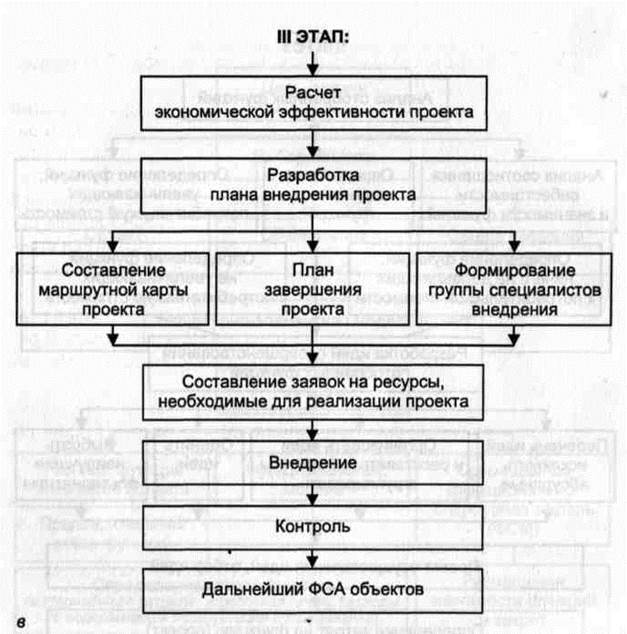

На рис. 9 представлена последовательность проведения ФСА.

|

|

|

Рис. 9. Последовательность проведения ФСА

Дата публикования: 2015-09-18; Прочитано: 2362 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!