|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Издержки производства и себестоимость продукции: понятия, классификация

|

|

Система хозяйствования, ориентированная на экономическую самостоятельность предприятий, активное использование рыночных отношений, предъявляет ряд принципиально новых требований к работе.

Прежде всего, требования и положения к образованию и расходованию уставного фонда предприятия.

Уставный капитал — зафиксированный в уставе акционерного общества его исходный, начальный капитал в денежном измерении, образованный за счет выручки от продажи акций, частных вложений учредителей, государственных вложений.

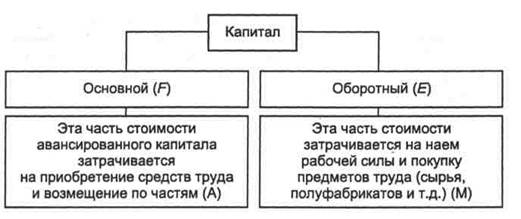

Капитал в виде денежных средств или имущественных ценностей, вложенных в дело предприятия, называется авансированием, издержками предприятия. Издержки предприятия могут быть представлены в виде постоянного капитала (F) и переменного (Е) [Ведерникова И.И. Амортизация и амортизационная политика. – М.: Финансы и статистика, 2004.]:

Kав = F+E.

Постоянным капиталом называется та часть авансированного капитала, которая затрачивается на приобретение средств производства и которая в процессе производства не изменяет величины своей стоимости, т.е. остается неизменной. Постоянный капитал только переносится на вновь создаваемый товар в виде амортизации (основные фонды).

Переменным капиталом называется та часть авансированного капитала, которая используется на приобретение рабочей силы, материальных затрат и в процессе производства изменяет величину своей стоимости (оборотные фонды).

Развернутая трактовка капитала в рамках диалектического процесса заключается в следующем:

1) капитал - это вещь, деньги, идеи, знания, любые блага, которые могут быть пущены в хозяйственный оборот;

2) капитал — это авансированная стоимость, которая символизирует отказ от сиюминутного ее использования во имя личного блага в интересах дела. Это средства на реализацию того или иного проекта, с которым связан риск потерять авансируемую стоимость;

3) проявление сущности капитала можно ожидать лишь в том случае, если будет создана прибавочная стоимость, т.е. будет прибыль, а не только покрытие издержек производства. Капитал рассматривается в этом случае как самовозрастающая стоимость. Прибыль по сравнению с авансированным капиталом представляет собой лишь незначительную часть. Подавляющая часть используемых средств остается полной собственностью предпринимателя;

4) капитал предстанет во всей величине только тогда, когда он полностью и безраздельно будет состоять из прибавочной стоимости. Это такое состояние, когда вся первоначально авансированная стоимость будет израсходована и заменена безвозмездно присвоенной прибавочной стоимостью;

5) капитал не просто стоимость или самовозрастающая стоимость, а движущая стоимость. Чем быстрее производится оборот, тем меньше требуется капитала для достижения поставленной цели.

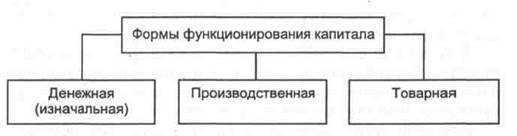

На рис. 1 представлено функционирование капитала по стадиям.

|

Рис. 1. Формы функционирования капитала

Рис. 1. Формы функционирования капитала

Денежный капитал - это капитал, функция которого состоит в создании необходимых условий для соединения факторов производства.

Имея денежные средства, предприниматель обращается на рынок инвестиционных товаров с целью приобрести необходимые средства производства, на рынок труда, на рынок земли, площадей.

Производственный капитал - это капитал, функция которого состоит в организации, управлении и рациональном соединении приобретенных (или уже имеющихся) факторов производства с целью большей стоимости, т.е. прибыли.

Однако в процессе хозяйственной деятельности не создается сама по себе ни стоимость, ни прибыль. Их создание и получение становится возможным путем выпуска необходимых потребительских благ, обладающих общественной потребительской стоимостью - ценностью для покупателей. Это товары и услуги.

Товарный капитал — это капитал, функции которого как раз и состоят в реализации имеющихся товаров и услуг с целью превращения их в ту или иную форму.

Эффективность движения капитала зависит от его оборачиваемости.

Оборот капитала представляет собой такое движение капитала, при котором авансированная стоимость полностью возмещается.

Для измерения скорости оборота капитала используются такие показатели, как:

время оборота - время производства и время обращения;

время производства — рабочий период, перерывы, запасы;

время обращения - период продажи и покупки товара. Зависит от отдаленности рынка, степени конкурентоспособности, развития транспортной системы и т.д.

Благодаря инвестициям в орудия труда и другие средства в предшествующие периоды становится возможным производство в настоящее время. Также текущие накопления формируют соответствующую базу для обеспечения производства в будущем.

При этом стоит задача постоянного возмещения, обновления и возрастания капитала.

Капитал состоит из двух частей: основного и оборотного (рис. 2). (Иохин В.Я. Экономическая теория: введение в рынок и микроэкономический анализ: учебник. — М.: ИНФРА-М, 1997.)

|

Рис. 2. Структура капитала

Для коммерческой деятельности весьма важно знать, как быстро оборачивается авансированный капитал, т.е. какова скорость оборота капитала:

|

где t — время оборота капитала, год;

Аам — амортизационные отчисления на основной капитал в течение одного года (12 месяцев);

Кав — авансированный капитал, руб.;

Kоб — возмещенный оборотный капитал за год (12 мес.), руб.

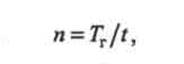

Число оборотов капитала вычисляется следующим образом:

где п — число оборотов капитала за год (12 мес.);

t — время оборота капитала, выраженное либо в годах, либо в

месяцах;

Тr — один год (12 мес.).

Ускоряя оборот капитала, вне зависимости от того, в какую сферу деятельности он авансирован, предприниматель добивается минимизации омертвления ресурсов и средств и получения на авансированную стоимость возрастающей прибыли.

Ускорение оборота равно наращиванию величины авансированного капитала по сравнению с конкурентами. На ускорение оборота могут влиять многие факторы, в том числе специфика производства.

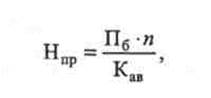

Доходность капитала (или норма прибыли) вычисляется по формуле

|

где Нпр — норма прибыли, руб.;

Пб - балансовая прибыль, руб.;

Кав — авансированный капитал, руб.;

п — скорость оборота, раз.

Переменный капитал ассоциируется с понятием себестоимость.

Актуальным в настоящее время является использование методов управленческого учета, без чего невозможно эффективно управлять хозяйственной деятельностью предприятия.

Управленческий учет — это система учета, планирования, контроля и анализа о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов для оперативного принятия управленческих решений. (Дафт Р.Л. Менеджмент: пер. с англ. / — СПб.: Питер, 2000.)

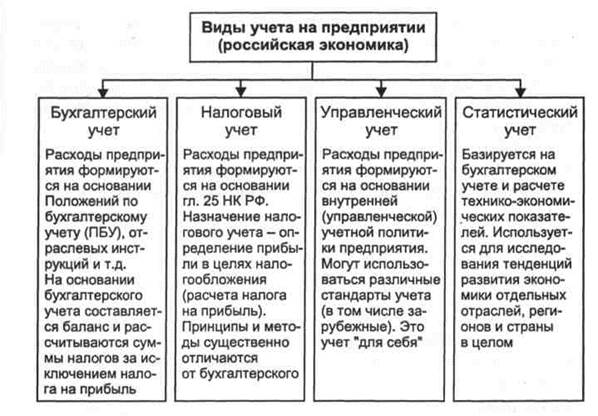

Момент времени и объем признания расходов и доходов предприятия зависит от вида учета, в целях которого осуществляется признание расходов и доходов (Прилуцкая М.А. Управление затратами: рабочая тетрадь. —Екатеринбург, 2005.) (рис. 3).

В соответствии с гл. 25 НК РФ предприятия имеют право использовать два метода определения доходов и расходов: метод начисления; кассовый метод.

Обязательное условие - аналогичность метода признания расходов методу признания доходов.

|

Рис. 3. Состав внешнего учета

Расходами признаются обоснованные и документально подтвержденные затраты.

Обоснованные расходы — это экономически оправданные затраты, т.е. расходы, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота, оценка которых выражена в денежной форме.

Суммы, отраженные в составе расходов, не подлежат повторному включению в состав расходов.

Признание расходов по методу начисления. Расходы по методу начисления признаются в том налоговом периоде, к которому они относятся (в котором они были произведены), независимо от времени фактической выплаты денежных средств и иной формы оплаты — предварительной или последующей.

При признании доходов и расходов по долгосрочным договорам, предприятие должно соблюдать принцип равномерного признания (если договор не является поэтапным).

Статья 272 НК РФ определяет, когда именно налогоплательщик может признать свои затраты расходами на производство и реализацию продукции, используя метод начисления, например:

• расходы на сырье, материалы для производства продукции признаются на дату передачи в производство на основании требования-накладной;

• расходы по услугам производственного характера признаются на дату подписания акта приема-передачи услуг или работ.

Признание расходов по кассовому методу. Расходы по кассовому методу признаются в момент их фактической оплаты независимо от периода, в котором они были произведены.

Амортизация учитывается в составе расходов в суммах, зачисленных за налоговый период, только в части оплаченного имущества, используемого в производстве.

Кассовый метод признания расходов могут применять только те предприятия, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации (без учета НДС и налога с продаж) не превысила 1 млн. руб. за каждый квартал (за исключением банков, которые обязаны применять метод начисления независимо от выручки).

Для того чтобы при использовании кассового метода получить налоговый выигрыш, организация должна постоянно недоплачивать своим кредиторам меньшую сумму, чем ей недоплачивают ее дебиторы.

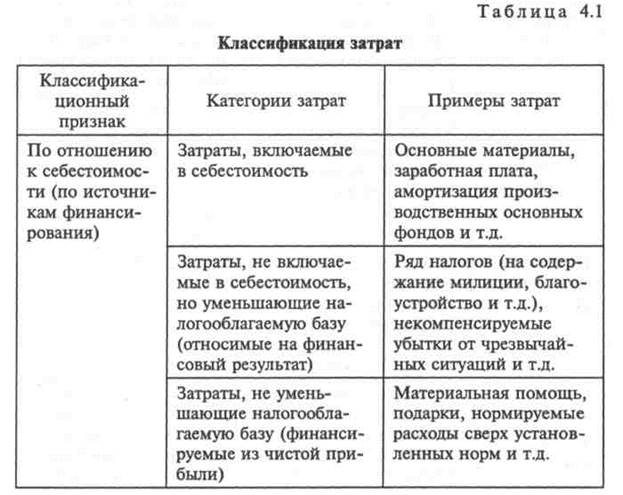

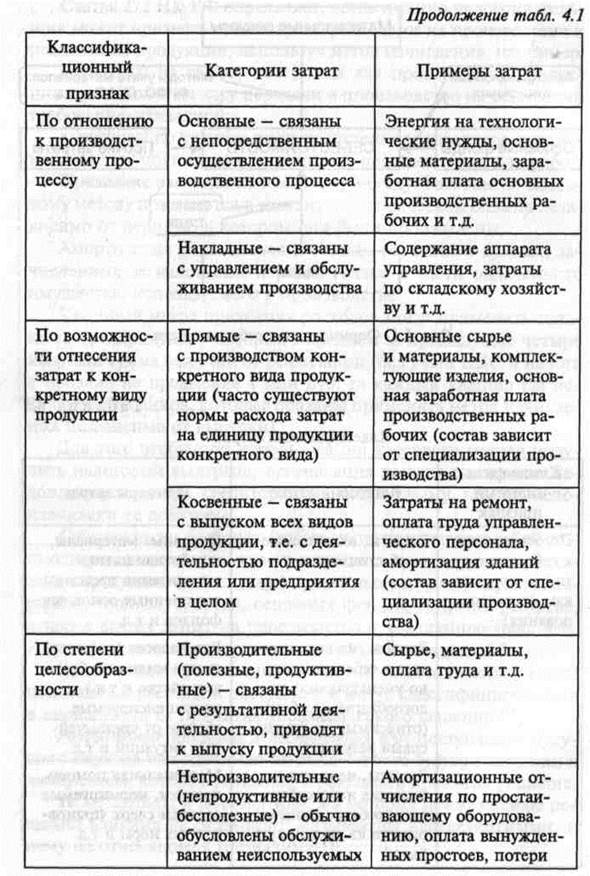

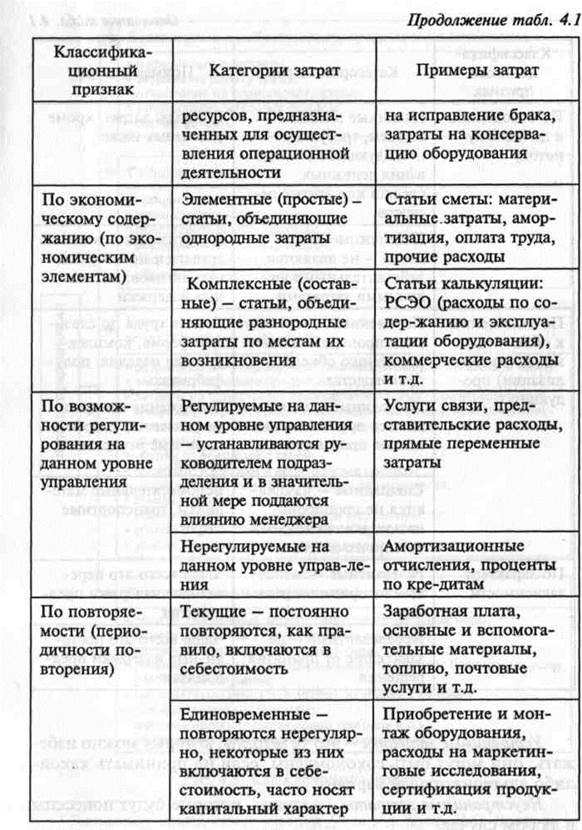

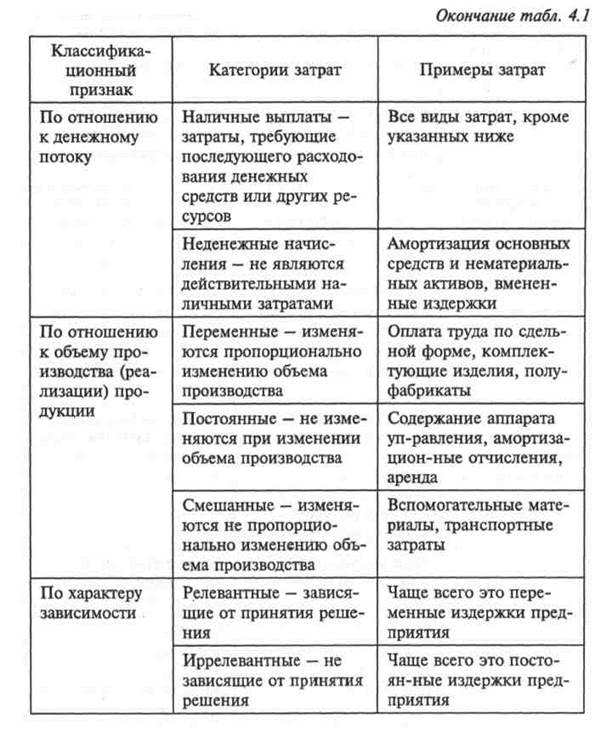

Себестоимость продукции (работ, услуг) представляет собой стоимостнуюоценку используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию (рис. 4). Классификация затрат приведена в табл. 4.1 и на рис. 5.

Кроме вышеперечисленных понятий себестоимости (затрат) понесенные расходы и поступления могут классифицироваться в зависимости от принятия управленческого решения (Елисеев А.С. Современная экономика: учеб. пособие. – М.: Дашков и Ко, 2004).

Релевантные затраты и поступления или поступления будущего периода или значимые затраты - это те будущие затраты и поступления, которые меняются в результате принятия решения.

Те же затраты и поступления, на которые принимаемые решения влияния не оказывают, называются нерелевантными, к нему не относящиеся (незначимые).

Устранимые затраты - это те затраты, которых можно избежать; они могут быть сэкономлены, если не принимать какой-либо альтернативный вариант.

Неустранимые затраты — затраты, которые будут понесены в любом случае.

Для принятия решения значимыми являются только устранимые затраты.

Невозвратные затраты — расходы, понесенные в результате решений, принятых в прошлом, не могут быть изменены никакими последующими решениями в будущем.

Альтернативные издержки (вмененные) — это затраты, измеряющиевозможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Инкрементные (приростные или дополнительные) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте.

Например, дополнительные расходы при увеличении выпуска с 1000 до 1100 ед. продукции, т.е. затраты дополнительные на 100 ед. выпуска.

Таким образом, при принятии управленческих решений, проведении анализа затрат возможно использование различных подходов к их определению и снижению.

|

Рис. 4. Формирование себестоимости

Рис. 4. Формирование себестоимости

|

|

|

|

|

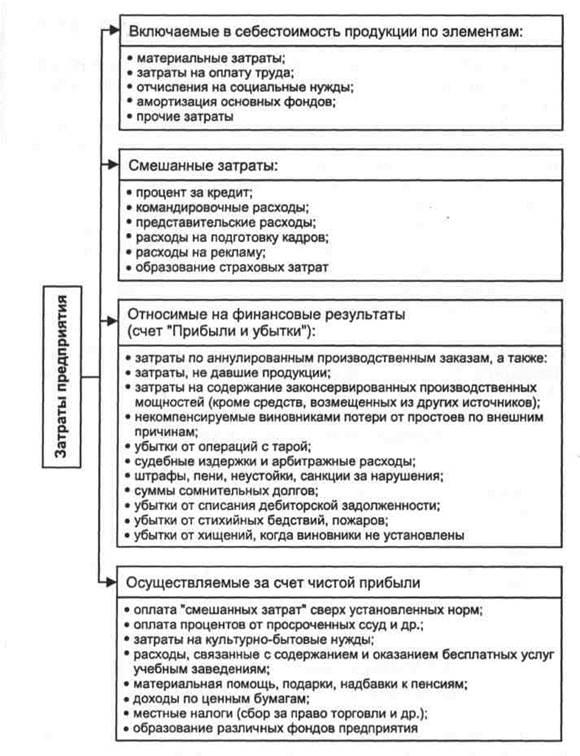

Рис. 5. Классификация затрат (Экономика предприятия: учебник / под ред. проф. И.О. Волкова. — М.: ИНФРА-М, 2004.)

Дата публикования: 2015-09-18; Прочитано: 1199 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!