|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Поведенческие аспекты контроля

|

|

Учитывая, что люди являются неотъемлемым элементом, объектом и субъектом управленческой деятельности, в том числе и контроля, менеджер обязан принимать во внимание и учитывать в своих решениях поведение людей. Этим целям служат идея и желание сделать процесс контроля наглядным и видимым (прозрачным), чтобы оказать воздействие на поведение сотрудников и направить их усилия на достижение целей организации. Смысл этой идеи состоит не в том, чтобы фиксировать ошибки, безответственное отношение к порученной работе или мошенничество, а в стремлении предотвратить или вовремя исправить их. Однако реализация контроля выявила и другие негативные явления в поведении персонала при внедрении системы контроля на конкретных предприятиях.

Возможные негативные последствия обычно являются побочными результатами наглядности действия системы контроля. В числе таких негативных последствий могут быть: поведение, ориентированное на контроль, и получение искаженной (непригодной) информации.

Поведение, ориентированное на контроль, возникает как следствие придания руководителем (руководством организации) повышенного значения процессу и методам контроля деятельности сотрудников. Во многих случаях преувеличение значимости контроля отдельных видов работ может привести к тому, что подчиненные станут делать только то, что конкретно контролируется руководством. Ряд исследований подтвердил тенденцию сотрудников всячески подчеркивать работу в тех областях, где проводится систематический контроль или ожидаются измерения конкретных результатов работы, и пренебрегать другой работой, где подобные измерения не проводятся. Чтобы избежать подобного поведения сотрудников, систему контроля необходимо тщательно проектировать с учетом обеспечения реализации целей предприятия. В противном случае эта система будет стимулировать сотрудников лишь хорошо выглядеть при контроле, а не способствовать достижению желаемого результата подразделения и организации в целом. При этом односторонний контроль (контроль ограниченного перечня работ) может обеспечить эффективное достижение какой-либо одной важной для руководства цели, но в долгосрочной перспективе будет препятствовать достижению общих целей организации.

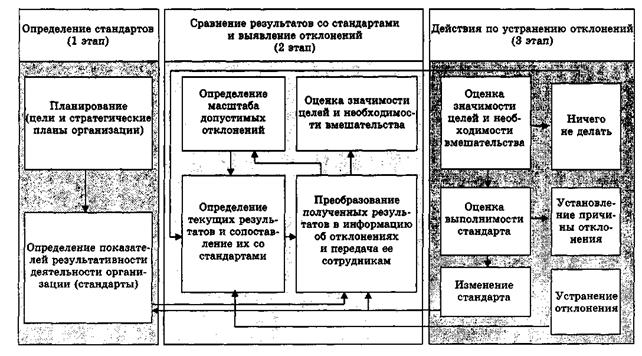

Рис. 17. Модель процесса контроля

Получение искаженной информации является вторым потенциальным поведенческим фактором (эффектом) контроля, который заключается в побуждении людей выдавать руководству непригодную информацию при выдвижении новых проектов, планов предстоящих работ и планировании контроля. В том числе возможны следующие типовые ситуации в поведении отдельных руководителей подразделений:

а) менеджеры могут преднамеренно переоценивать (завышать) объем необходимых ресурсов и, наоборот, занижать объем ожидаемых доходов. Если руководство высшего звена придерживается практики уменьшения бюджетных заявок подразделений, то такое поведение себя оправдывает, так как увеличивает вероятность того, что будут получены необходимые ресурсы. Такие менеджеры будут совершать ошибки, но формально их деятельность будет оцениваться высоко;

б) менеджеры могут занижать задачи, увеличивая тем самым вероятность их выполнения при подведении итогов и получая вознаграждение.

При таких подходах контролер (руководство) может не знать, сколько и каких ресурсов реально необходимо и каких целей организация сможет добиться, что может привести к ситуации, когда будут упущены реальные возможности для развития организации.

Рекомендации по проведению эффективного контроля. Несколько рекомендаций менеджерам, чтобы избежать негативных воздействий контроля на поведение сотрудников и тем самым повысить его эффективность:

1. Устанавливать осмысленные стандарты, воспринимаемые сотрудниками. Люди должны чувствовать, что используемые оценки достаточно полно и справедливо отражают их работу. Поэтому менеджеры должны стремиться к тому, чтобы установленные ими стандарты были восприняты и одобрены сотрудниками.

2. Устанавливать двухстороннее общение. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это или использует информацию во вред сотруднику.

3. Избегать чрезмерного контроля. Руководство не должно перегружать многочисленными формами контроля и отчетности своих подчиненных. Это будет поглощать все их внимание, приведет к беспорядку и падению продуктивности труда.

4. Устанавливать жесткие, но достижимые стандарты. При разработке мер контроля необходимо учитывать положительную роль мотивации достижения стандартов. Если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы сотрудников к его достижению.

5. Вознаграждать за достижение стандарта. Чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, необходимо справедливо вознаграждать их за достижение установленных показателей результативности.

Дата публикования: 2015-09-18; Прочитано: 552 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!