|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Общая организационная характеристика

|

|

Термин «материально-производственные запасы (МПЗ)» несет в себе обобщающее значение. Сюда относятся: материалы, незавершенное производство, готовая продукция, товары. Мы рассмотрим систему учета МПЗ, расходы на приобретение которых капитализируются на счете 10 «Материалы», а также кратко охарактеризуем систему учета готовой продукции (счет 43 «Готовая продукция») предприятия.

Материально-производственные запасы являются особой и важной частью оборотных активов предприятия и требуют рационального и эффективного использования, полной сохранности.

Бухгалтерский учет материально-производственных запасов должен вестись в хозяйстве в строгом соответствии действующему законодательству.

При отражении в бухгалтерском учете и отчетности материально-производственных запасов хозяйство руководствуется ПБУ 5/01 «Учет материально-производственных запасов» (приказ Минфина РФ № 44н от 09.06.01), а также Методическими указаниями по бухгалтерскому учету материально-производственных запасов (приказ Минфина РФ № 119н от 28.12.01).

Основными хозяйственными операциями, характерными для движения материально-производственных запасов являются:

- приобретение материалов;

- заготовка материалов;

- изготовление силами организации отдельных видов материалов,

полуфабрикатов собственного производства и иных запасов;

- осуществление расходов по доведению приобретенных запасов до состояния, в котором они пригодны к использованию в запланированных целях;

- передача материалов в производство и для управленческой деятельности;

- оприходование возвратных материалов;

- оприходование материалов от разборки (демонтажа) объектов основных средств и от производственного брака;

- реализация (продажа) неиспользуемых материалов на сторону;

- списаниематериалов, выбывших по другим причинам;

- инвентаризация материалов.

Общая схема организации бухгалтерского учета материально-производственных запасов приведена на рис.5.

| Первичная документация по учету материально – производственных запасов |

| Отчеты материально-ответственных лиц |

| Журнал учета материалов и товаров |

| Ведомость движения материалов |

| Журнал- ордер № 10 |

| Оборотная ведомость |

| Главная книга |

| Бухгалтерский баланс |

Рис.5. Схема организации бухгалтерского учета материально производственных запасов

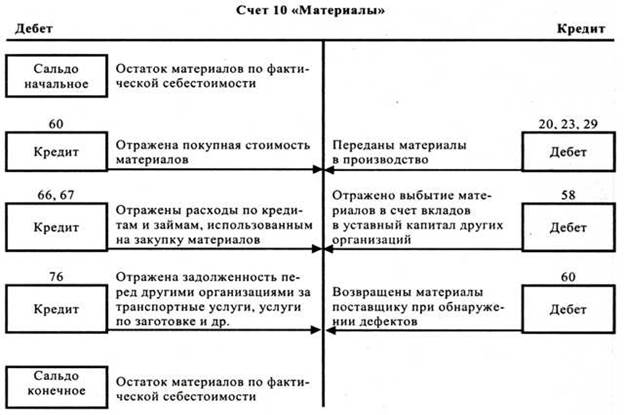

Синтетический учет материально- производственных запасов ведут на счете 10 «Материалы».

Схематично порядок учета на балансовом счете 10 «Материалы» представлен на рис.6.

Рис.6. Схема учета материалов на балансовом счете №10 «Материалы»

Аналитический учет товарно-материальных ценностей строится по каждому их виду в разрезе следующих субсчетов: 10-2 «Удобрения, средства защиты растений и животных»; 10-4 «Топливо»; 10-5 «Тара и тарные материалы»;10-6 «Запасные части»;10-7 «Корма»; 10-8 «Семена»; 10-10 «Строительные материалы»; 10-11 «Инвентарь и хозяйственные принадлежности»; 10-12 «прочие материалы».

В соответствие с ПБУ 5/01, готовая продукция, как конечный результат производственного цикла, относится к МПЗ. Организация учета готовой продукции должна обеспечить формирование фактической себестоимости, контроль за документированием и сохранностью. Учет готовой продукции в хозяйстве осуществляется на счете 43 «Готовая продукция» по плановой стоимости, в разрезе каждого вида продукции (без использования счета 40 «Выпуск продукции (работ, услуг)»).

В конце года себестоимость готовой сельскохозяйственной продукции доводят до фактической, определяя калькуляционную разницу и производя дополнительные бухгалтерские проводки.

На субсчете 10/2 учитывают минеральные и органические удобрения. Минеральные удобрения отражают в физической массе с указанием содержания действующего вещества. Также здесь учитывают медикаменты, биопрепараты, ядохимикаты и другие химикаты, используемые для борьбы с вредителями и болезнями сельскохозяйственных культур, животных.

На субсчете 10/4 учитывают наличие и движение нефтепродуктов и смазочных материалов, предназначенных для эксплуатации транспортных средств. Аналитический учет ведут по каждому получателю (водителя, тракториста- машиниста и др.).

На субсчете 10/5 учитывают тару и тарные материалы.

На субсчете 10/6 учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, двигателей, агрегатов и др.

На субсчете 10/7 учитывается наличие и движение кормов как собственных, так и покупных. Поступление кормов отражают по фактической цене приобретения. Плановую себестоимость кормов собственного производства по итогам года доводят до уровня фактической.

На субсчете 10/8 учитывают семена и посадочный материал производства прошлого года, урожая отчетного года и покупные. Затраты по очистке, сортировке и сушке относят на увеличение стоимости семян.

На субсчете 10/10 учитывают все виды строительных материалов, монтажных и ремонтных работ, для изготовления строительных деталей, для возведения и отделки конструкций и части зданий и сооружений.

На субсчете 10/11 учитывают хозяйственный инвентарь и специальную одежду. Существенным недостатком является отсутствие ведения отдельного субсчета для учета специальной одежды.

На субсчете 10/12учитывают прочие материалы наличие и отходы производства; неисправимого брака; материальных ценностей, полученных от выбытия основных средств, изношенных шин.

Грамотно организованный складской учет – залог сохранности товарно-материальных ценностей, пресечения хищений, краж и прочих материальных потерь. Именно поэтому в учетной политике большое значение имеет правильная постановка складского учета.

Материально ответственные лица ведут учет товаров сальдовым (оперативно-бухгалтерским) методом, при котором на складах организуется только количественный учет по видам ценностей, бухгалтерия ведет только суммарный учет - в денежном выражении.

Сальдовый метод применяется для снижения трудоемкости учетных процедур и увеличения оперативности их выполнения при наличии широкой номенклатуры ценностей.

Однако, в методологии учета существует метод, называемый количественно-суммовой. Он является самым прогрессивным и эффективным, т.к. и на складах и в бухгалтерии организуется одновременно количественный и суммовой учет материалов и других ценностей. Количественно - суммовой метод является более предпочтительным а случае необходимости существенного усиления контроля сохранности и движения материальных ценностей [29, с.54].

Учет движения остатков на складах каждый кладовщик ведет в журналах складского учета материалов. Выдача журналов складского учета осуществляется бухгалтером под расписку в реестре выдачи.

Кладовщик для себя ведет тетрадь, в которой указываются: номера счетов - фактур и сумма поступивших товарно-материальных ценностей по данной счет - фактуре.

В конце каждого месяца кладовщик предоставляет в бухгалтерию материальный отчет о движении материалов, вместе с оправдательными документами. В отчетах содержатся сведения об остатках материалов на начало месяца, их поступлении, расходе и остатке на конец месяца, Оценка материалов на складах производится по их фактической себестоимости. Недостатком является то, что отчеты ведутся на бланках нетиповой формы. Это бланки Ведомости движения продуктов и материалов.

При использовании отчетов отпадает необходимость в составлении других документов на расход материалов иупрощается учет выдачи

материалов в подотчет, поскольку в качестве регистров аналитического учета используются отчеты материально ответственных лиц.

В бухгалтерии хозяйства данные материальных отчетов группируются и переносятся в листы расшифровки по счету 10 «Материалы» в разрезе субсчетов.

Контроль над правильностью складского учета осуществляет в бухгалтерии бухгалтер по товарно-материальным ценностям, путем проверки правильности составления и оформления первичных документов, записей движения материалов в отчетах о движении материальных ценностей и их остатков в карточках складского учета.

Для учета хозяйственных операций, отражаемых по кредиту счета 10 «Материалы», применяют журнал-ордер № 10 и ведомость учета материальных ценностей, товаров и тары. Учет движения материалов осуществляют и в других регистрах - в журнале-ордере № 6, в журнале-ордере №7.

Как было указано ранее, для обобщения информации о наличии и движении готовой продукции предприятия применяют активный счет 43 «Готовая продукция».

Оприходование готовой продукции отражается по дебету счета 43 «Готовая продукция» и кредиту счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Отгруженная покупателям продукция, за которую предъявлены расчетные документы, списывается по счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции, аналогично порядку, предусмотренному по счету 10 «Материалы».

Счет 41 «Товары» предназначенный для учета наличия и движения товарно-материальных ценностей, приобретенных для продажи, в кооперативе практически не применяется, ввиду малого количества хозяйственных операций по этому объекту учета.

Дата публикования: 2015-09-18; Прочитано: 290 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!