|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

НациональноЕ богатствО

|

|

В 1993 году РФ перешла на рекомендуемую ООН и другими международными организациями единую методологию национального счетоводства – систему национальных счетов (СНС).

Показатель, характеризующий объем товаров и услуг, произведенных хозяйственными единицами – резидентами за период, в СНС называется выпуском товаров и услуг:

· товар – физические предметы, являющиеся результатом экономического производства, на которые могут быть распространены права собственности и имеется спрос;

· услуги – производимая на заказ деятельность, приводящая к изменению состояния принадлежащих потребителю предметов (материальные услуги – перевозка, ремонт, покраска и др.) или к изменению состояния самого потребителя (нематериальные услуги – лечение, обучение, юридические услуги и др.).

В СНС используются две классификации хозяйственных единиц:

1. По секторам экономики:

· нефинансовые предприятия;

· финансовые учреждения;

· государственные учреждения;

· домашние хозяйства как потребители и как производители;

· некоммерческие организации, обслуживающие домашние хозяйства.

2. По отраслям экономики (в соответствии с концепцией материального производства) – вторичная классификация хозяйственных единиц.

Национальное богатство – совокупность ресурсов страны (экономических активов), необходимых для осуществления процесса производства товаров (работ, услуг) и обеспечения жизни людей. В соответствии с концепцией СНС (системы национальных счетов) экономические активы делятся на финансовые и нефинансовые активы.

Важнейшую часть национального богатства составляют основные фонды, состоящие из двух групп фондов – основных средств и нематериальных фондов. На определенный момент каждый объект основных фондов имеет несколько стоимостных оценок:

- по полной первоначальной стоимости (ППС);

- по полной восстановительной стоимости (ПВС);

- по остаточной стоимости (ОС), которая может быть остаточной первоначальной стоимостью или остаточной восстановительной стоимостью:

ОСППС = ППС – Износ

ОСПВС = ПВС - Износ

Балансовый метод позволяет учитывать движение основных фондов в течение времени и выражается следующей формулой баланса основных фондов:

.

.

Состояние и движение основных фондов характеризуется рядом показателей, в таблице 3.1.1. представлены формулы их расчета, а также показателей использования основных фондов:

Таблица3.1.1. - Формулы расчета коэффициентов состояния и использования основных фондов

| Показатели | Формулы расчета |

| Показатели состояния основных фондов | |

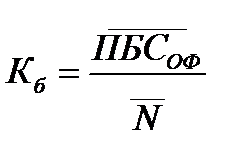

| 1. Коэффициент износа |  где ПБСОФ – полная балансовая стоимость основных фондов (ОФ)

где ПБСОФ – полная балансовая стоимость основных фондов (ОФ)

|

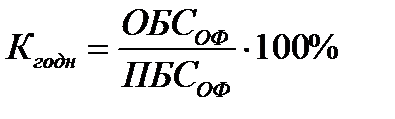

| 2. Коэффициент годности |  где ОБСОФ – остаточная балансовая стоимость ОФ

где ОБСОФ – остаточная балансовая стоимость ОФ

|

| Показатели движения основных фондов | |

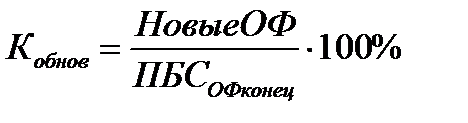

| 1. Коэффициент обновления |  где Новые ОФ – поступившие на баланс в течение периода новые ОФ

ПБСОФконец – полная балансовая стоимость ОФ на конец периода

где Новые ОФ – поступившие на баланс в течение периода новые ОФ

ПБСОФконец – полная балансовая стоимость ОФ на конец периода

|

| 2. Коэффициент выбытия |  где Выбывшие ОФ – величина выбывших с баланса ОФ за период

ПБСОФ начало - полная балансовая стоимость ОФ на конец периода

где Выбывшие ОФ – величина выбывших с баланса ОФ за период

ПБСОФ начало - полная балансовая стоимость ОФ на конец периода

|

| Показатели использования основных фондов | |

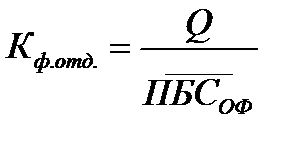

| 1. Фондоотдача |  где Q – стоимость продукции в сопоставимых ценах (руб.)

где Q – стоимость продукции в сопоставимых ценах (руб.)

- средняя полная балансовая стоимость ОФ - средняя полная балансовая стоимость ОФ

|

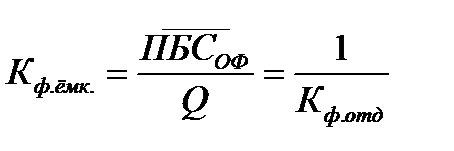

| 2. Фондоемкость |

|

| 3. Фондовооруженность |  где

где  - средняя численность работников, занятых в наиболее заполненной смене - средняя численность работников, занятых в наиболее заполненной смене

|

Материальные оборотные фонды входят в состав нефинансовых произведенных активов. Важнейшие показатели статистики оборотных фондов приведены в таблице 3.1.2.

Таблица 3.1.2 - Показатели движения и эффективности использования материальных оборотных фондов

Дата публикования: 2015-09-18; Прочитано: 430 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!