|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

ФинансовЫЕ реСУРСЫ

|

|

Теория финансов использует в своей методологии финансовую математику - совокупность методов определения изменения стоимости денег вследствие их движения в процессе воспроизводства – применяются в банковском деле, страховании, анализе результатов деятельности финансовых организаций, инвестиционных компаний, фондовых бирж и т.д. При изучении статистики финансов необходимо выделить следующие тематические разделы:

1. Система государственных финансов и налоги.

2. Система статистических показателей финансовой деятельности предприятий и организаций (по видам прибыли и рентабельности)

3. Статистика денежного обращения, инфляции и цен.

4. Статистика банковской, биржевой деятельности, страхового и финансового рынка.

Первичным в изучении финансов является система финансово-экономических расчетов, обосновывающая условия реализации финансовых отношений в рыночной экономике. Финансово-экономические расчеты – это совокупность методов определения стоимости денег в результате проведения экономических операций.

Система государственных финансов и налогов. Статистика государственных финансов учитывает доходы и расходы сектора государственного управления, такая форма движения денежных средств для финансового обеспечения государства и местного самоуправления называется бюджет. Статистика государственного бюджета включает показатели доходов, расходов бюджета в соответствии с бюджетной классификацией и существующим административно-территориальным составом бюджетной системы страны.

Показатели государственного бюджета:

· поступления и платежи (возвратные и невозвратные, возмездные и безвозмездные, текущие и капитальные доходы бюджета);

· расходы бюджета включают все невозвратные платежи, независимо от того, являются ли они возмездными или безвозмездными и для каких целей осуществляются (текущих или капитальных);

· приобретение финансовых активов или принятие обязательств (государственный долг).

При анализе состояния бюджетной системы определяется дефицит (профицит) бюджета. Статистика государственного долга решает задачи:

- проведения классификации долга по типу держателей долговых обязательств;

-статистического анализа обслуживания долга (выплаты процентов, погашение основной суммы долга);

- корректировки различий в стоимостной оценке долга в связи с инфляцией.

Классификация долга по типу держателей долговых обязательств, то есть по типу кредиторов включает:

- внутренний долг (другим частям сектора государственного управления, органам денежно-кредитного регулирования);

- внешний долг (международным организациям развития, зарубежным учреждениям управления).

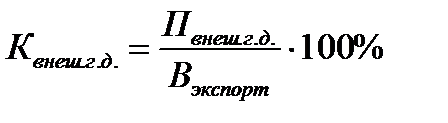

Для анализа внешнего долга рассчитывается коэффициент обслуживания внешнего государственного долга:

где Пвнеш.г.д. - платежи по внешнему государственному долгу;

Вэкспорт - валютные поступления от экспорта товаров и услуг.

Статистика внебюджетных фондов исследует показатели внебюджетных фондов, которые выполняют функции перераспределения и использования финансовых ресурсов государством с целью финансирования отдельных потребностей общества.

Налоговая статистика включает систему показателей налоговой отчетности, используемую для:

- анализа поступлений налогов и сборов;

- расчета снижения или роста налоговых поступлений за период времени и распределения их по уровням бюджетной системы;

- анализа структуры поступлений по видам и группам налогов и видам экономической деятельности и др.

При анализе статистических показателей финансовой деятельности предприятий и организаций необходимо предоставлять следующие формы отчетности перед органами государственной статистики:

- форма П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- форма П-2 «Сведения об инвестициях»;

- форма П-3 «Сведения о финансовом состоянии организации»;

- форма П-4 «Сведения о численности, заработной плате и движении работников»

Показатели прибыли и рентабельности. Прибыль – это обобщающий показатель, характеризующий финансовое положение коммерческой организации, конечные результаты ее хозяйственной деятельности.

В статистике изучают:

1) прибыль от реализации продукции (работ, услуг) – определяется как разность между выручкой от реализации продукции в действующих ценах (без НДС и акцизов) и затратами на производство и реализацию (полной себестоимостью):

2) балансовую прибыль – определяется как суммарная величина прибыли от всех видов деятельности:

· от реализации продукции (работ, услуг), основных фондов и иного имущества организации,

· доходы (уменьшенные на сумму расходов) по внереализационным операциям (доходы от сдачи имущества в аренду, от долевого участия в деятельности других организаций, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию).

· 3) чистую прибыль – это часть балансовой прибыли организации, остающаяся в ее распоряжении после уплаты налогов и сборов.

Рентабельность характеризует относительную доходность (прибыльность) той или иной деятельности организации, измеряемую в % к текущим затратам на производство или к затратам капитала. В статистике изучают:

· общую рентабельность (рентабельность активов, рентабельность производства) – определяется делением балансовой прибыли на среднюю стоимость основных производственных фондов (ОПФ), нематериальных активов (НМА) и материальных оборотных средств (МОбС) и характеризует величину прибыли в расчете на 100 руб., вложенных в ОПФ, НМА и МОбС, то есть эффективность авансированных затрат:

· рентабельность продукции – определяется как отношение прибыли от реализации продукции к ее полной себестоимости (или к издержкам обращения в торговых организациях) и характеризует прибыль, приходящуюся на 100 руб. текущих затрат, связанных с производством и реализацией продукции:

· рентабельность реализации (продаж) – показывает, какой процент прибыли получает предприятие с каждого рубля дохода от реализации:

.

.

Статистика денежного обращения, инфляции и цен. Базовые показатели денежного обращения делятся на абсолютные (денежные агрегаты М0, М1, М2, М3, денежная массы, денежная база) и относительные, представленные в таблице 6.1.1. В статистике определяются:

- размеры денежной массы и ее структура;

- характеристика денежного обращения (через систему относительных показателей) и оценка факторов, влияющих на обесценивание денег и др.

Таблица 6.1.1 – Формулы коэффициентов денежного обращения

| Показатели | Формулы расчета |

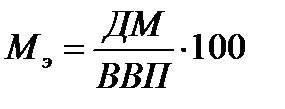

| 1. Монетаризация экономики |  где ДМ – денежная масса на начало, конец периода или средняя за период (национальная денежная масса = М2)

где ДМ – денежная масса на начало, конец периода или средняя за период (национальная денежная масса = М2)

|

| Показатели скорости обращения денег | |

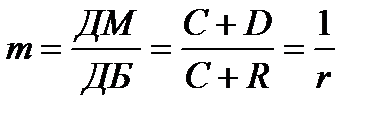

| 2. Денежный мультипликатор |  где ДБ – денежная база;

С – наличные деньги (М0);

D - депозиты;

R – обязательные резервы коммерческих банков;

r – процентная ставка обязательных резервов, устанавливаемая ЦБ РФ для коммерческих банков

где ДБ – денежная база;

С – наличные деньги (М0);

D - депозиты;

R – обязательные резервы коммерческих банков;

r – процентная ставка обязательных резервов, устанавливаемая ЦБ РФ для коммерческих банков

|

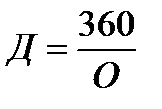

| 3. Скорость обращения денег (количество оборотов денежной массы) |

|

| 4. Продолжительность одного оборота в днях |

|

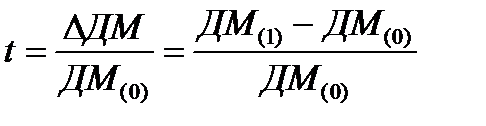

| 5. Помесячные темпы прироста денежной массы |

|

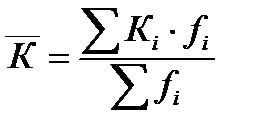

| 6. Величина средней купюры |  где Кi – достоинства купюр, находящихся в обращении;

fi - число купюр

где Кi – достоинства купюр, находящихся в обращении;

fi - число купюр

|

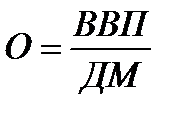

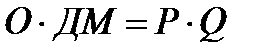

| 7. Денежный оборот |  где Р – уровень цен;

Q – реальный объем производства (товарная масса)

где Р – уровень цен;

Q – реальный объем производства (товарная масса)

|

| 8. Дефлятор ВВП |

|

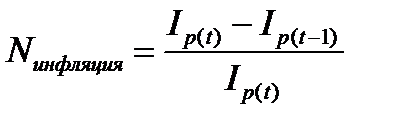

| 9. Норма инфляции |  где Ip(t) Ip(t-1) – индексы цен (дефляторы ВВП) смежных периодов

где Ip(t) Ip(t-1) – индексы цен (дефляторы ВВП) смежных периодов

|

Статистика банковской, биржевой деятельности, страхового и финансового рынка. В статистическом анализе ключевым является использование системы показателей участников финансового рынка для подробной характеристики результатов их деятельности:

Таблица 6.1.2. – Формулы расчета показателей банковской, биржевой деятельности, страхового и финансового рынка

Дата публикования: 2015-09-18; Прочитано: 418 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!