|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оценка использования средств финансирования долгосрочных инвестиций финансовых вложений

|

|

Долгосрочные инвестиции – это затраты на создание, увеличение и приобретение внеоборотных активов длительного пользования (более 1 года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, в ценные бумаги других организаций и в уставный капитал других организаций. Долгосрочные инвестиции связаны со следующими действиями:

1. осуществление капитального строительства в форме нового строительства, а также реконструкция, расширение и техническое перевооружение действующих организаций и объектов;

2. приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

3. приобретение земельных участков и объектов природопользования;

4. приобретение и создание нематериальных активов, т.е. патентов, программных продуктов и т.п.

Основными задачами долгосрочных инвестиций являются:

1. своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

2. обеспечение контроля за ходом выполнения строительства, за вводом в действие производственных мощностей и объектов основных средств;

3. правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

4. осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Оценка основных средств в ПБУ 6/01 даны следующие основные признаки основных средств:

1) основные средства призваны приносить прибыль;

2) не планируется последующая перепродажа основных средств;

3) срок полезного использования основных средств превышает 12 месяцев.

ПБУ 6/01 также распространяется на доходные вложения в материальные ценности, к которым относятся оборудование, передаваемое в лизинг и аренду (напрокат). Поэтому эти данные отражаются в разделе 2 формы №5.

В разделе 2.3 приводятся данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции или частичной ликвидации. Затраты на реконструкцию и модернизацию увеличивают стоимость имущества. В случае наличия у объекта нескольких узлов, деталей, имеющих различные сроки полезного использования, замена или выбытие их приводит к уменьшению стоимости объекта основных средств.

Полнота анализа основных средств зависит от совершенствования системы бухгалтерского учёта, достоверности инвентаризации и т.д.

При переоценке объектов основных средств сумма дооценки относится в добавочный капитал, а сумма уценки – на финансовый результат.

Движение основных средств оценивается с помощью коэффициентов, рассмотренных при движении нематериальных активов. Основные средства могут быть сданы в аренду или арендованы. Такие данные отражаются в разделе 2.4 формы №5.

Долгосрочные инвестиции и финансовые вложения осуществляются, в основном, за счёт собственных средств. Иногда для этих целей могут привлекаться банковские кредиты и займы других организаций. Основным источником собственных средств является прибыль, а также амортизация основных средств и нематериальных активов.

В соответствии с Федеральным Законом «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», инвестициями являются: денежные средства, ценные бумаги, имущество или имущественные права, имеющие денежную оценку, используемые в коммерческой деятельности организации для извлечения прибыли.

Выделяют два направления инвестиций.

1. Капитальные вложения – вложения в основной капитал.

2. Финансовые вложения – вложения в ценные бумаги других организаций.

Финансовые вложения делятся на долгосрочные и краткосрочные.

К долгосрочным финансовым вложениям относятся: финансовые вложения в ценные бумаги сроком более 12 месяцев, долгосрочные депозитные вклады и предоставление займов сроком свыше 12 месяцев.

Аналогичным образом делятся краткосрочные финансовые вложения.

Объекты финансовых вложений, за исключением займов, отражаются в форме №1.

Анализ финансовых вложений проводится аналогично анализу основных средств и нематериальных активов. При анализе финансовых вложений раздел 3.1 формы №5 дополняется расчётными показателями удельных весов каждого вида источников в общем источнике и темпов их изменения. При этом необходимо помнить, что относительный прирост собственных средств, направленных на финансовые вложения, должен быть выше относительного прироста заёмных источников.

Финансовые вложения – это размещение свободных денежных средств или путем приобретения ценных бумаг или выдачи займов или внесения вкладов в уставные капиталы.

Если обратиться к международным стандартам, а именно к МСФО 39, мы не встретим понятия финансовые вложения, т.к. МСФО оперирует термином «финансовый инструмент». Финансовые инструменты включают в себя как финансовые активы, так и финансовые обязательства компании, т.е. является существенно более широким по сравнению с понятием финансовые вложения.

Различают долгосрочные и краткосрочные финансовые вложения. Краткосрочными признают те активы, срок обращения или погашения которых не превышает 12 месяцев, долгосрочными – финансовые вложения со сроком свыше одного года.

Согласно правилам бухгалтерского учета к финансовым вложениям относят:

ценные бумаги (государственные, муниципальные, других компаний), в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

вклады в уставные (складочные) капиталы, в том числе дочерних и зависимых хозяйственных обществ;

предоставленные займы;

депозитные вклады в кредитных организациях;

вклады организации-товарища по договору простого товарищества.

Вне зависимости от того, на каком счете бухучета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями (в том числе и долгосрочные финансовые вложения), в балансе информация о них должна показываться в составе финансовых вложений (строка 1150 «Финансовые вложения» баланса).

Минфин напоминает, что в годовой бухотчетности финансовые вложения надо отражать по рыночной стоимости.

К основным задачам анализа долгосрочных финансовых вложений можно отнести:

анализ направлений долгосрочных финансовых вложений;

анализ состава и структуры;

анализ источников финансирования;

оценка эффективности производимых долгосрочных финансовых вложений.

Источником информации для анализа по отчетности до 2011 года была форма №5 «Приложения к бухгалтерскому балансу», а с отчета 2011 года расшифровка долгосрочных финансовых вложений отражаеися в пояснениях к бухгалтерскому балансу и отчету о прибылях

Методы оценки эффективности инвестиционных проектов

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются пять основных методов:

1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели:

— чистая текущая стоимость (чистый приведенный эффект) (NPV);

— индекс рентабельности инвестиций (PI);

— внутренняя норма рентабельности инвестиций (IRR);

2) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели:

— срок окупаемости проекта (РР);

— коэффициент эффективности инвестиций (ARR).

В российской практике для оценки эффективности инвестиционных проектов используются следующие методы.

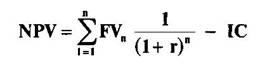

1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций.

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С).

где

ΣFVn — общая сумма будущих поступлений от проекта;

r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

IС — сумма инвестиций.

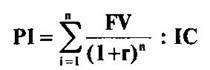

2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI).

Формула расчета индекса рентабельности инвестиций имеет следующий вид:

Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным. В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций.

Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100%

1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств;

2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI).

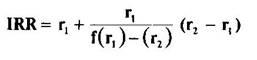

Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю.

Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR) и используется в двух целях:

IRR = r, при которой NPV (f (r)) = 0.

Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:

Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки.

4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала.

Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) • 100% / (сумма первоначальных инвестиций).

23. Анализ информации, содержащейся в разделе «Социальные показатели».

В форме № 5 «Приложения к бухгалтерскому балансу» расшифровываются некоторые наиболее важные статьи баланса. В этих статьях отражен состав заемных средств, внеоборотных активов, дебиторской и кредиторской задолженности, финансовых вложений, имущества и др.

Из данной формы исключены разделы 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений» и 7 “Социальные показатели” начиная с отчетности за 2003г. в связи с изданием приказа МФ РФ от 22.07.2003 № 66н. Информация из раздела 1 «Движение заемных средств» перемещена в состав раздела «Дебиторская и кредиторская задолженность».

Добавлены новые разделы – «Расходы на освоение природных ресурсов», «Государственная помощь», «Расходы на НИОКР».

Дата публикования: 2015-09-17; Прочитано: 1946 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!