|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Анализ и оценка потоков денежных средств от инвестиционной деятельности

|

|

Центральное место в комплексе мероприятий по оценке степени обоснованности инвестиционных решений и анализу эффективности выдвигаемые проектов занимает оценка будущих денежных потоков, возникающих в результате осуществления капиталовложений. Основной целью анализа проектных денежных потоков является определение величины денежной наличности по всем направлениям ее использований и источникам поступления. В процессе анализа денежных потоков от инвестиционной деятельности выделяют ряд этапов исследования:

1. Изучение целевых установок и общих условий осуществления инвестиционной деятельности.

2. Определение задач для отдельных центров ответственности (служб и подразделений).

3. Прогнозирование денежных потоков от инвестиционной деятельности.

4. Сбор и первичная обработка информации, поступающей из различных источников.

5. Корректировка отдельных компонентов денежного потока (инфляция, налоги и пр.).

6. Оценка денежного потока по периодам жизненного цикла инвестиционного проекта.

7. Анализ обоснованности и объективности полученных результатов.

8. Представление аналитической информации для последующей оценки эффективности инвестиционной деятельности.

В оценке проектных денежных подходов выделяются два направления:

1. Результаты капиталовложений анализируются на основе прямого подсчета произведенных ими денежных потоков (в случае, когда конкретные варианты капиталовложений являются в полной мере финансово-обособленными объектами).

2. Анализ приращенных денежных потоков (в случае возникновения трудностей с количественной оценкой результатов инвестиционной деятельности). Денежные потоки инвестиционного проекта в t-й период времени принимаются равными разнице между совокупными денежными потоками компании с проектом в t-й период времени и совокупными потоками без проекта в t-й период времени.

Методы и наиболее распространенные аналитические подходы к оценке будущих денежных потоков группируются по элементам проектного денежного потока.

Выручка от продаж: анализ временных рядов, метод корреляционно-регрессионного анализа, социологические опросы, анкетирование, метод скользящих средних, использование эко-нометрических моделей, анализ безубыточности, факторный анализ, деревья решений, экспертные оценки.

Изменения в объеме внеоборотных активов: метод доли от объема продаж, использование производственных функций, методы линейного и динамического программирования, расчет технологической потребности в зависимости от степени изношенности основных фондов, расширения масштабов деятельности, нового строительства.

Изменения в чистом оборотном капитале: балансовый метод, регрессионный анализ, метод скользящих средних, теория игр, методы линейного и нелинейного программирования, расчет финансового и операционного циклов, моделей Баумола и Миллера-Ора, метод доли от объема продаж, методы моделирования, имитации и факторного анализа.

Операционные затраты: анализ безубыточности, инженерный и исторический методы оценки затрат, метод определения минимальных и максимальных значений, приемы линейного и сложного регрессионного анализа, экспертные оценки, динамическое программирование.

Прочие денежные потоки: определяются расчетным путем в составе налоговых деклараций, прогнозных бюджетов на предстоящий период и пр.; используются эвристические методы анализа (интуиция, прошлый опыт, экспертные оценки специалистов).

Наиболее часто встречающиеся трудности, связанные с анализом денежных протоков: сложность учета косвенных результатов реализации инвестиций; проблемы идентификации элементов денежного потока по каждому периоду реализации инвестиционного проекта; использование упрощенного подхода к оценке денежных потоков, не учитывающего все аспекты взаимосвязей из-за технических сложностей учета большого числа факторов.

Прямой метод основан на анализе движения денежных средств по счетам предприятия:

o позволяет показать основные источники притока и направления оттока денежных средств;

o даст возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

o устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

Анализ движения денежных средств прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности.

В оперативном управлении прямой метод может использоваться для контроля за процессом формирования прибыли и выводов относительно достаточности средств для платежей по текущим обязательствам.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна для аналитической и управленческой деятельности.

Оценка денежного потока косвенным методом

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину сто денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах:

* позволяет показать взаимосвязь между разными видами деятельности предприятия;

* устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

анализ движения денежных потоков дает возможность сделать более обоснованные выводы:

а) в каком объеме и из каких источников были получены поступившие на предприятия денежные средства, и каковы основные направления их использования;

б) способно ли предприятие отвечать по своим текущим обязательствам;

в) достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности;

г) чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др.

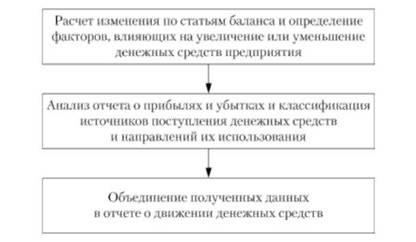

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов (рис. 4.1).

Дата публикования: 2015-09-17; Прочитано: 1170 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!