|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Риск портфеля, состоящего из двух активов

|

|

Риск портфеля, состоящего из двух активов X и Y, рассчитывается по формуле

,

,

где  — риск (дисперсия) портфеля,

— риск (дисперсия) портфеля,

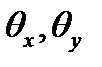

— удельный вес актива X в портфеле,

— удельный вес актива X в портфеле,

— удельный вес актива Y в портфеле,

— удельный вес актива Y в портфеле,

— ковариация доходностей активов X и Y.

— ковариация доходностей активов X и Y.

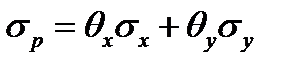

Стандартное отклонение или волатильность портфеля задается формулой

.

.

Важные частные случаи.

1. Случай, когда  . В этом случае риск портфеля задается формулой

. В этом случае риск портфеля задается формулой

,

,

а волатильность равна

.

.

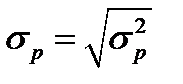

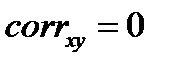

2. Случай, когда  . В этом случае риск портфеля задается формулой

. В этом случае риск портфеля задается формулой

,

,

а волатильность равна

.

.

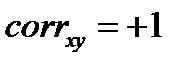

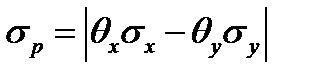

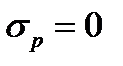

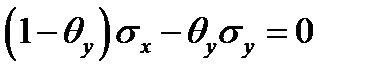

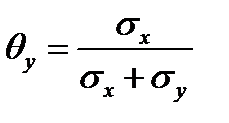

Отметим, что можно подобрать  так, чтобы

так, чтобы  . Поскольку

. Поскольку  , то получаем уравнение

, то получаем уравнение

.

.

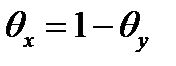

Откуда

,

,  .

.

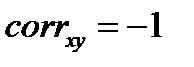

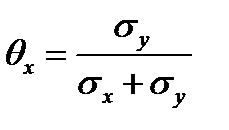

2. Случай, когда  . В этом случае риск портфеля задается формулой

. В этом случае риск портфеля задается формулой

,

,

а волатильность равна

.

.

4.22. Предложить методы определения доходности и риска по основным финансовым инструментам:

- акциям;

- корпоративным облигациям;

- государственным облигациям.

Модель оценки капитальных активов.

Согласно теории для оценки долгосрочных активов, в качестве которых имеются в виду акции, при определении её ожидаемой доходности необходимо учитывать индивидуальный недиверсифицируемый риск, которым обладает акция, что осуществляется по следующей формуле:

,

,

ra — ожидаемая рыночная доходность акции;

r — безрисковая ставка доходности;

rp — ожидаемая доходность рыночного портфеля;

-коэффициент — относительный измеритель рыночного риска;

-коэффициент — относительный измеритель рыночного риска;

,

,

sa — стандартное отклонение доходности или риск акции,

sp — стандартное отклонение доходности или риск рыночного портфеля акций (стандартное отклонение в квадрате есть дисперсия).

Из данной формулы следует, что ожидаемая премия (надбавка) за риск акции к безрисковой ставке доходности, т. е. ra–r, равна ожидаемой премии (надбавки) за риск всего рыночного портфеля акций, скорректированной на b-коэффициент.

Факторная модель цены акции в теории арбитражного ценообразования.

Согласно данной теории ожидаемая доходность акции зависит от целого ряда макроэкономических факторов или, точнее сказать, зависит от риска изменения сразу многих указанных факторов:

Ri — ожидаемый темп прироста i-го макроэкономического фактора;

— чувствительность акции к i-му макроэкономическому фактору, или факторный риск, который определяется по формуле, аналогичной расчету b-коэффициента, только в знаменателе указывается дисперсия соответствующего фактора.

— чувствительность акции к i-му макроэкономическому фактору, или факторный риск, который определяется по формуле, аналогичной расчету b-коэффициента, только в знаменателе указывается дисперсия соответствующего фактора.

Рассчитанную по данной формуле доходность акции подставляют в формулы капитализации дохода и получают теоретическую цену данной акции.

Дата публикования: 2015-07-22; Прочитано: 1822 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!