|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Ожидаемый риск актива

|

|

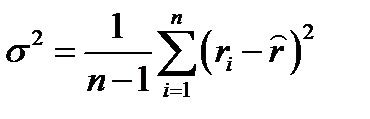

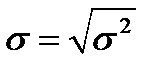

Основными мерами риска актива являются такие показатели, как стандартное отклонение (волатильность) и дисперсия его доходности. Пусть имеются доходности акции за n равных периодов ( ,

,  ), тогда дисперсия и стандартное отклонение рассчитывают по формулам

), тогда дисперсия и стандартное отклонение рассчитывают по формулам

- дисперсия,

- дисперсия,

- стандартное отклонение,

- стандартное отклонение,

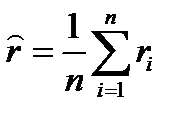

где  .

.

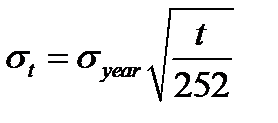

Допустим, что при расчете этих показателей период был равен одному году. Для того чтобы на основе этих данных определить волатильность за период времени t, используют следующую формулу

,

,

где 252 – среднее число торговых дней в году, эта величина может изменяться в зависимости от периодов времени. На практике волатильность часто определяют на основе данных о ежедневной доходности актива. Допустим, что  — цена акции при закрытии на i -ый день, тогда доходность акции за i - ый день составит

— цена акции при закрытии на i -ый день, тогда доходность акции за i - ый день составит

.

.

Дата публикования: 2015-07-22; Прочитано: 257 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!