|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

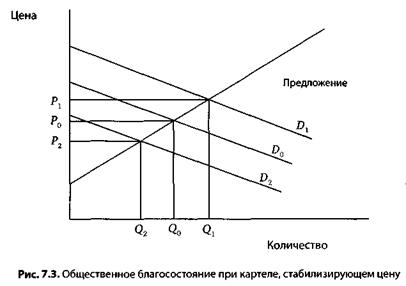

Картель, стабилизирующий цены: последствия для общественного благосостояния

|

|

Предположим, картель действует в отрасли, подверженной сильным колебаниям спроса. Спрос может принимать значения подъема (D1) и значения спада (D2). Каждое состояние наступает с вероятностью 1/2. Функция спроса линейна и двигается параллельно между состоянием подъема и спада. Функция конкурентного предложения отрасли стабильна. Картель способен стабилизировать выпуск на уровне, соответствующем среднему спросу D0 (рис. 7.3).

Когда картель отсутствует, цена поднимается до уровня Р1 в период подъема и падает до Р2 в период спада. Соответственно величина продаж устанавливается на уровне Q1 в период подъема и на уровне Q2 в период спада. Картель удерживает цену все время на уровне Р0. В период подъема должно происходить нормирование спроса, в период спада предложение производителей ограничивается квотами. Для предотвращения дефицита товаров в первом случае и товарного излишка во втором картель может быть основан на принципе буферных запасов таким образом, чтобы накапливать товары во время спадов и распродавать их во время подъема. В подобном случае предложение на рынке всегда будет находиться на уровне Q0, а изменение запасов картеля будет обеспечивать стабильность цены на уровне Р0. Если цена Р0 соответствует средней рыночной, то накопление запаса во время спада будет полностью компенсироваться распродажей запаса во время подъема.

Хотя участники картеля проигрывают в прибыли (как видно на рисунке, совокупная прибыль в условиях колебания спроса выше, чем при стабильной цене), они могут идти на эту жертву в целях освобождения от риска колебания цен. Другим вариантом решения этой проблемы является стабилизация цены на уровне выше Р0.

Из графического анализа видно, что выигрыши потребителей выше в условиях картеля. Таким образом, для покупателей отсутствие снижения цены в период спада представляет собой плату за отсутствие роста цен в период подъема. Кроме того, для картеля с буферными запасами суммарное общественное благосостояние (сумма прибылей производителей и излишка потребителей) выше, чем при свободном ценообразовании (чего нельзя сказать о картеле, стабилизирующем цену без нейтрализации отрицательных последствий для величины предложения: здесь потери производителей в прибыли не компенсируются выигрышем потребителей, поэтому общественное благосостояние немного ниже, чем при свободной цене).

Вопросы практики

Примеры различных видов взаимодействия крупных фирм на рынке

Рынки, где действуют несколько достаточно крупных фирм, которые, обладая определенным влиянием, все же вынуждены считаться с наличием и поведением других контрагентов, носят название олигополии. Олигополия — это не только характеристика числа фирм в отрасли, но и особое состояние рынка, когда поведение фирм является стратегическим, т.е. фирмы принимают во внимание ожидаемую реакцию конкурента на свои действия.

Возникает взаимозависимость фирм-олигополистов друг от друга, которую сами фирмы хорошо осознают. Стратегическое поведение может осуществляться в двух основных формах: сотрудничества и конкуренции.

В первом случае фирмы вступают в сговор, явный или тайный. Во втором же они действуют независимо друг от друга, на свой страх и риск. В этом случае при анализе поведения олигополистов определяющее значение имеют различия в предположениях относительно реакции соперников. Если управляющая переменная — величина выпуска, то имеет место количественная олигополия, если же цена, то олигополия ценовая. 1. Взаимодействие по модели Бертрана (ценовая война) Телефонная война может привести к сокращению счетов

Счета за телефон могут сократиться на этой неделе почти на 50% благодаря взрывной ценовой войне между британской телефонной компанией «British Telecom» (ВТ) и ее американским коллегой, гигантом AT&T. Компания ВТ во вторник вводит сниженный тариф, утверждая, что это сэкономит пользователям до 25% их расходов на оплату телефонных счетов. В сочетании с другими специальными предложениями компании ВТ, в частности, со схемой предоставления скидок Premier Line (может дать экономию в 15%) и схемой Friends and Family (еще 10% экономии при телефонных переговорах с пятью абонентами), общая экономия средств пользователей может достичь 50%.

Компания AT&T, вступившая на рынок в июне, в ответ на этот шаг конкурента заявила о введении новых тарифов. Было объявлено, что предлагаемая схема, помимо того, что сэкономит почти на 20% больше, чем схемы скидок, предложенные ВТ, является более гибкой для тех, кто регулярно ведет переговоры по телефону с большим числом абонентов, в том числе и зарубежных. Одна из сотрудниц AT&T утверждает: «Для того чтобы добиться максимальной экономии с компанией ВТ, вам нужно платить 24 ф. ст. в год за телефонную линию Premier Line и за полное использование схемы Friends and Family, которая дает скидки только для пяти регулярно используемых номеров абонентов. Это дороговизна и ограничения».

В соответствии с позицией AT&T ее новая схема будет дешевле схем компании ВТ для всех тех, чьи телефонные счета регулярно превышают сумму 90 ф. ст. и кто регулярно звонит за рубеж. Однако она допускает, что ВТ предлагает услуги все же дешевле, когда речь идет о местных звонках на территории Великобритании. Схемы скидок компании ВТ снижают стоимость основных внутренних вечерних телефонных переговоров с 5,85 до 4,65 пенсов в минуту и до 3,29 пенсов в конце недели (в настоящее время 100 пенсов = 1 ф. ст.). Стоимость дневных телефонных переговоров сократилась с 9,8 до 8,8 пенсов. Однако компания AT&T собирается установить тариф лишь в 3 пенса за минуту вечернего разговора по телефону и 6 пенсов за минуту разговора по телефону в дневное время.

Схемы скидок по местным телефонным разговорам предоставляются компанией AT&T бесплатно, а ее план Country-Call, предоставляющий скидки на международные телефонные переговоры, стоит 16 ф. ст. в год. Представители AT&T утверждают, что даже при сниженных тарифах на международные переговоры, введенных ВТ, их схема скидок все же дешевле для телефонных переговоров с отдаленными абонентами. Чтобы получить доступ к системе AT&T, клиент должен просто зарегистрироваться, позвонив по определенному номеру телефона, а затем набирать трехзначный код перед каждым звонком.

Таким образом, данная ситуация иллюстрирует взаимодействие двух фирм — «British Telecom» (ВТ) и AT&T, действующих на олигопольном рынке телефонных услуг в Великобритании. Предоставляемые услуги однородны. Фирмы идентичны, и поэтому их предельные издержки равны. Компания ВТ назначила новую цену первой, и ее цена сразу же стала фиксированной при принятии решения компанией AT&T. Если последняя назначила бы цену выше цены конкурента, то она не продала бы ничего. Поэтому AT&T назначает цену чуть-чуть ниже. В результате на рынке возникает ценовая конкуренция, и, как следствие, цена падает до минимально возможного уровня. Этот результат взаимодействия известен как парадокс Бертрана.

В российской практике взаимодействие по Бертрану имеет место на олигопольном рынке мобильных телефонов. Эксперты журнала «Консультант» рассмотрели частный случай ценовых войн на этом рынке. В самом начале зарождения рынка компании строили сети, придерживались активной региональной стратегии развития и боролись за большую долю рынка. Именно тогда, при выходе в другие регионы, чтобы привлечь покупателей, многие фирмы использовали ценовую борьбу.

Жесткая ценовая война между «Евросетью» и «Связным» разгорелась, даже несмотря на то, что доли обеих компаний по отношению ко всему огромному рынку тогда были минимальны. Каждого участника рынка задевало, что конкурент начинает рекламную акцию и снижает цены на ту продукцию, реализация которой у нее находится на пике. И шла цепная реакция.

Итогом такой достаточно эффективной конкуренции стал довольно низкий уровень рентабельности, который сегодня демонстрируют все участники рынка сотового ритейла.

В России, как и в Великобритании, стратегия ценовой войны законодательно не запрещена, только если она не выражается в установлении одной фирмой цены ниже предельных издержек другой.

Лидерство в ценах

Лидерство в ценах имеет место, когда все фирмы отрасли, устанавливая цены на продукцию, следуют за ценовым лидером, в остальном проводя самостоятельную политику. Так, в российской автомобильной промышленности в качестве ценового лидера выступает АвтоВАЗ. Ценовыми лидерами в производстве чугуна в своих зонах являются Магнитогорский, Череповецкий и Новолипецкий металлургические комбинаты. В автомобильной отрасли промышленности США компания «Дженерал моторе» традиционно была и остается ценовым лидером.

Самые крупные коммерческие банки США — среди них «Бэнк оф Америка», «Бэнкерс траст ко», «Чейз Манхэттен бэнк», «Кэмикл бэнк», «Ситибэнк», «Морган гэрэнти траст ко» и «Уэлс Фарго» — конкурируют между собой, предоставляя займы крупным корпоративным клиентам. Основным инструментом конкуренции является цена, в данном случае — процентная ставка, назначаемая ими для корпоративных клиентов. Если конкуренция будет агрессивной, процентная ставка может упасть вместе с их прибылью. Чтобы избежать агрессивной конкуренции, была разработана система ценового лидерства.

Льготная ставка пересматривается только в случае, если условия на денежном рынке изменились достаточно сильно и другие процентные ставки существенно повысились или понизились. Когда это происходит, один из основных банков объявляет об изменении, другие быстро следуют его примеру. В качестве лидера в разное время выступают разные банки, однако когда один банк объявляет об изменении, другие банки реагируют в течение двух-трех дней.

Так, например, замечено, что когда «Мэньюфекчурерс Гановер» понизил свою льготную ставку с 11,25 до 10,75 %, все другие основные банки последовали его примеру в течение двух дней. В следующем году «Бэнкс траст» был первым, кто понизил свою ставку—на этот раз с 10,5 до 10%, и снова все остальные банки последовали этому примеру в течение двух дней.

Рынок портативных плееров демонстрирует все признаки рынка, где действует доминирующая фирма в конкурентном окружении.

На конец 2006 г. на данном рынке в России существовал один крупный игрок—Apple (около 50%), несколько средних — Sony и Samsung (примерно по 20%) и большое количество мелких игроков. При этом в среднем и высшем ценовом диапазоне 3 вышеназванные фирмы держали 100% рынка. Если говорить об их виде взаимодействия, то это — ценовое лидерство Apple с периодичным развязыванием ценовых войн со стороны конкурентного окружения. Например, при представлении новой линейки плееров осенью 2007 г. именно Apple первая анонсировала цены на свою продукцию и только с месячным опозданием это сделали остальные участники рынка

В соответствии с российским законодательством, стратегия лидерства в ценах разрешена, только если устанавливаемая лидером цена не является слишком заниженной, а объем выпуска не перестает удовлетворять весь спрос (ст. 10 Федерального закона «О защите конкуренции»). 3. Картель

Это группа предприятий, договорившихся об определенных принципах установления цен и (или) распределении долей рынка, исходя из его географических ил каких-либо иных характеристик. Примером может служить картель, в создании которого недавно сознались группа страховых компаний. С повинной явились Росбанк и сразу девять страховых компаний, среди которых РОСНО, ВСк, «Росгосстрах», «Ингосстрах» и НАСтА. Росбанк признался, что заключил со страховыми компаниями-партнерами соглашения, ограничивающие конкуренцию. Суть заключалась в том, что процентные ставки, которые демонстрировали банки, были привлекательными для населения, а страховой тариф при этом устанавливался настолько большой, что человек в результате платил в два-три раза больше, чем намеревался. На данный момент ФАС подозревает в сговоре четырех крупнейших российских производителей подсолнечного масла, контролирующих более 60% рынка — «Юг Руси», «Бунге СНГ», «Эфко» и WJ. ФАС подозревает, что компании действовали в сговоре, продавая в конце весны и начале лета 2007 г. рафинированное масло в бутылках по стоимости ниже прессованного. Это привело не только к удорожанию конечного продукта примерно в 1,5 раза, но и к разорению многих небольших предприятий.

На мировом рынке витаминов с 1989 по 1999 г. действовал картель из восьми производителей витаминов, которые контролировали 80% мирового рынка и европейского рынка по витаминам А, Е, С, В2, В5, D3, бета-каротину и каротиноидам.

Компании создали тайный и отлаженный механизм для контроля рынка соответствующих витаминов, установили свои доли рынка и таким образом координировали свои цены, работая на рынке не как конкуренты, а как члены тесно сплоченного партнерства до февраля 1999 г.

В статье 11 Закона «О защите конкуренции» запрещаются «ограничивающие конкуренцию соглашения или согласованные действия хозяйствующих субъектов», тем самым запрещается и картель. В том числе, не разрешается установливать или поддерживать цены (тарифы), скидки надбавки (доплаты), наценки; повышать, снижать или поддерживать цены на торгах; разделять товарный рынок по территориальному принципу, объему продажи или покупки товаров, ассортименту реализуемых товаров либо составу продавцов или покупателей (заказчиков) и т.д.

Вступили в силу поправки в Кодекс РФ об административных правонарушениях, которые предусматривают ответственность за такие серьезные нарушения закона, как картельный сговор и злоупотребление доминирующим положением на рынке. Теперь компании, сговаривающиеся об увеличении цены на свой товар, будут штрафоваться на суммы объеме от 1 до 15% от их годовой выручки на рынке, где произошло нарушение.

Также впервые в российское законодательство внесены положения, предусматривающие отмену наказания для компаний, раскаявшихся в своих нарушениях и сотрудничающих с антимонопольным ведомством. ФАС внесло соответствующие поправки в Уголовный кодекс РФ. «Они предусматривают качестве наказания заключение сроком от 6 месяцев до 5 лет», — пояснил И. Артемьев.

Модель Курно

Под равновесием Курно понимается такое сочетание объемов выпуска каждой фирмы, при котором ни у одной из них нет стимулов для изменения своего решения: прибыль каждой фирмы максимальна при условии, что конкурент сохранит свой объем производства.

Рынок продажи легковых автомобилей в России, в период, когда нет смены марок или выпуска новых моделей, отличается стабильностью. Эта стабильность говорит о том, что на данном рынке установилось равновесие по Курно, так как рынок продажи легковых автомобилей представляет собой олигополию, и у фирм-олигополистов нет стимулов к расширению своей доли.

Еще одним примером количественных взаимодействий фирм может служить рынок автобетоновозов.

Данный рынок является олигопольным. На нем действуют два крупных производителя: «КОМЗ-Экспорт» (33%) и Тумазинский завод автобетоновозов (30%). Также большая доля принадлежит импорту (26%). При этом на данном рынке большие барьеры входа. Соответственно, каждая компания обладает определенной рыночной властью и устанавливает цену выше своих предельных издержек.

По видам олигополистических взаимодействий этот рынок относится к рынку одновременного установления объема. На самом деле, лидерство по объему здесь невозможно, так как оно предполагает, что, во-первых, лидер знает функцию реакции ведомого, во-вторых, сам ведомый соглашается на данную роль. На данном же рынке присутствует весомый элемент неопределенности в виде импорта, который занимает более четверти рынка. Невозможны на данном рынке и стратегии, при которых фирмы будут устанавливать цену, а не объем. Это невозможно из-за специфичности производимого товара. Бетономешалки нужны только строительным фирмам, и только в ограниченном количестве (элемент олигопсонии). Поэтому компаниям приходится устанавливать объем выпуска, а не цену, чтобы не допустить перепроизводства.

Количественное лидерство

Это «ассиметричное» развитие модели Курно на основе добавления предпосылки о «посвященности» одного из соперников (лидера), знающего, что другой ведет себя по Курно и максимизирующего свою прибыль с учетом функции реакции соперника.

Такое поведение характерно для отраслей с длительным сроком изготовления товара (тяжелая промышленность, самолетостроение, производство уникального оборудования, судостроение и т.д.). Например, сейчас Аэрофлот значительно расширяет свой авиапарк, а значит, и количество предлагаемых услуг по перелету. Но вместе с тем и другие компании-конкуренты стараются не отставать и расширяют свой выпуск.

Рынок калийных удобрений1 также может служить примером количественного лидерства.

На данном рынке действуют два игрока: компании «Уралкалий» и «Сильвинит». Барьеры для входа в отрасль очень высокие. Новые проекты по созданию калийных производств с нуля отличаются высокой капиталоемкостью (около млрд долл. за 1 млн т мощностей) и очень длительными сроками реализации (минимум семь лет). Цена также превышает предельные издержки. Соответственно, данный рынок обладает всеми признаками олигополии. Более того, в начале 2007 г. ФАС обвинила производителей в сговоре с целью поддержания монопольно высокой цены и обязала их продавать часть продукции, предназначенную для потребления на российском рынке, на бирже. Таким образом, ФАС пресекла политику количественного лидерства на данном рынке. Повышение цены в два раза за год, невысокая загрузка мощностей, отказ от более интенсивной разработки новых месторождений (генеральный директор «Уралкалия» Владислав Баумгертнер отмечает, что компания может в среднесрочной перспективе существенно увеличить производственные мощности) говорят об искусственном сокращении предложения, что невозможно без использования стратегии лидерства по объему выпуска.

Дата публикования: 2015-07-22; Прочитано: 864 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!