|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Ценообразование на рынке транспортных услуг

|

|

Рынок транспортных услуг РФ определяет либерализация коммерческой деятельности промышленных и транспортных предприятий, что отражается в повсеместном акционировании авиакомпаний, предприятий автомобильного транспорта, пароходств и портов. Конкуренция на рынке транспортных услуг проявляется не только между различными видами транспорта, но и между транспортными фирмами.

Важную роль в этих условиях для стратегии маркетинга играет гибкая система тарифов. Изменение уровня тарифов по видам транспорта представлено в табл. 17.4.

Таблица 17.4. Индексы тарифов на грузовые перевозки основными видами транспорта в России *

| 1992 г. | 1993г. | 1994г. | 1995 г. | 1996 г. | 1997 г. | |

| Транспорт, всего; | 35,6 | 18,5 | 3,5 | 2,7 | 1,2 | 1,02 |

| В том числе: • железнодорожный | 37,4 | 19,2 | 4,0 | 2,4 | 1,3 | 1,01 |

| • автомобильный | 32,4 | 14,7 | 3,0 | 2,7 | 1,4 | 1,1 |

| • трубопроводный | 28,0 | 17,5 | 3,1 | 3,6 | 1,1 | 99,7 |

| • морской | 56,5 | 21,7 | 3,2 | 1,5 | 1,1 | 1,02 |

| • водный | 55,6 | 5,4 | 2,7 | 2,0 | 1,3 | 1,07 |

| • воздушный | 34,0 | 15,4 | 3,2 | 2,1 | 1,7 | 1,06 |

* Информационно-аналитические материалы Межгосударственного статистического комитета содружества независимых государств.

К 1998 г. из 300 зарегистрированных авиаперевозчиков реально работают не более 80 авиакомпаний и около 40 из них обеспечивают свыше 80% пассажирооборота. Налицо концентрация рынка.

Емкость российского рынка воздушных перевозок потенциально оценивается в 50 млн пассажиров в год, а российские авиакомпании берут на борт лишь 27 млн.

По данным Минтранса, ежегодно российский транспортно-экспедиционный бизнес теряет примерно $10 млрд. Главная причина – транзитные грузоперевозчики все чаще обходят Россию стороной.

Объясняется это тем, что уровень предоставляемых услуг пока весьма низок, а цены на них непомерно высоки. В 1997 г. Россию приняли в европейскую «коридорную систему» – на конференции в Хельсинки трансъевропейский транспортный коридор № 2 Берлин-Москва было решено продлить в глубь России: сначала до нижнего Новгорода, а затем до Екатеринбурга. Такое решение было принято, поскольку европейцы испугались развития потенциально конкурентного и неуправляемого российского рынка транспортно-экспедиционных услуг.

Для России участие в панъевропейских транспортных программах – это прежде всего доступ к международным финансам.

Транспортный коридор представляет собой систему всех видов транспорта (автомобильного, железнодорожного, водного и воздушного) на исторически сложившихся направлениях перемещения грузов и движения пассажиров. На Критской конференции 1994 г. было определено 9 трансъевропейских коридоров. Страны, по которым они проходят, ведут согласованную таможенную и тарифную политику, выбирают инвестиционные проекты и совместно их финансируют. Общая стоимость всех проектов по созданию транспортных коридоров оценивается специалистами ЕС в 31,2 млрд ЭКЮ. Полностью сформировать панъевропейскую транспортную систему планируется к 2010 г. Два транспортных коридора: № 2 Берлин-Москва и № 9 Хельсинки-Одесса – проходят по территории России. Транспортная инфраструктура российской части коридора № 2 представляет собой сеть железных и автомобильных дорог, речные порты (на Волге и Каме) и аэропорты. Железные дороги проходят через Москву, Нижний Новгород, Пермь, Екатеринбург, Казань, Уфу и Челябинск. В зоне коридора две автомагистрали федерального значения – «Волга» и «Урал».

29 января 1998 г. Правительство РФ одобрило концепцию структурной реформы федерального железнодорожного транспорта.

Концепция обязывала МПС, Минэкономики, и Федеральную службу по регулированию естественных монополий на транспорте (ФСЕМТ) выработать график постепенного снижения грузовых железнодорожных тарифов на период до 2000 г.

В 1998 г. тарифы на грузовые перевозки должны снизиться на 12,3%, в 1999 г. – на 15, в 2000 г. – на 12%. Снижение тарифов прежде всего будет происходить за счет сокращения льгот на пассажирские перевозки, снижения затрат на грузовые перевозки и т. д. Предполагаемое снижение эксплуатационных расходов связывают с мерами, направленными на введение с 1 апреля 1998 г. раздельного учета в МПС по грузовым и пассажирским перевозкам, изменением номенклатуры расходов. Важность разделения издержек при пассажирских и грузовых перевозках заключается в том, что пассажирские перевозки убыточны и до настоящего времени осуществлялось перекрестное субсидирование. Отчетность предполагают вести по отделениям дорог, а не по целым дорогам, с выделением самостоятельных расходов по пригородным перевозкам. Как только будет определены затраты по этому виду перевозок, их передадут регионам.

До настоящего времени калькулирование себестоимости пригородных перевозок осуществлялось лишь один раз в год, теперь будет осуществляться ежемесячно.

Но региональный рынок железнодорожных перевозок ждет сложная судьба, поскольку попытки железнодорожников и областных властей, например в Калининграде, продать или сдать в аренду пассажирские поезда безуспешны.

Объявлено о коммерциализировании пригородных пассажирских перевозок в Новосибирске. Однако эксперты МПС считают, что окупить инвестиции в пассажирские перевозки возможно, если цены на билеты будут выше уровня 1998 г. в 3-4 раза.

Перевозки грузов железнодорожным транспортом оплачиваются по прейскуранту Министерства путей сообщения № 10-01 «Тарифы на грузовые железнодорожные перевозки». Тарифы, сборы, штрафы данного прейскуранта применяются на всех линиях железных дорог общей сети Министерства путей сообщения РФ.

Тарифы установлены в зависимости от скорости перевозки: грузовой, большой скоростью и с пассажирскими поездами. Тарифные ставки зависят от расстояния от станции отправления до станции назначения и вида отправки (повагонная, контейнерная, маршрутные отправки).

Провозная плата взимается за вес отправки в вагоне, но не менее минимальной весовой нормы загрузки (до 30 т, 40, 50, 60 т и более).

Схема расчета провозной платы:

1) По тарифному руководству № 4 определяется расстояние от станции отправления до станции назначения.

2) Определяется вид отправки.

3) Если отправка повагонная, то устанавливается загрузка вагона; если контейнерная, то тип контейнера (3 т, 5 т, 20 или 40 футов).

4) Исходя из указанных выше данных устанавливается номер тарифной схемы.

5) По схеме определяется провозная плата: при повагонных отправках в зависимости от расстояния перевозки и загрузки вагона, при контейнерных в зависимости от расстояния перевозки и типа контейнера.

6) Полученная по тарифному справочнику базовая ставка провозной платы умножается на повышающий коэффициент. Величина этого коэффициента ежемесячно корректируется МПС.

При перевозках внешнеторговых и транзитных грузов может применяться международный транспортный тариф (МТТ).

При повагонных отправках ставки этого тарифа ниже, чем по прейскуранту № 10-01. Работают по этому тарифу только агенты, имеющие договоры с Валютно-тарифным комитетом МПС (Евросиб, Трансиб и др.).

С действующего тарифа МТТ могут предоставляться скидки в следующих случаях:

по грузам, переключаемым с других видов транспорта;

по крупным и долговременным контрактам;

при использовании технологии перевозок, которая обеспечивает снижение издержек железной дороги.

Тарифная ставка определяется в зависимости от дальности перевозки.

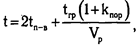

Среднее время рейса определяется по формуле:

где tn-B – время простоя на станции погрузки или выгрузки;

trp – груженый рейс;

knop – отношение порожнего пробега к груженому;

Vp – расчетная скорость продвижения состава.

Величина тарифа за перевозку груза в зависимости от дальности перевозки, номера тарифной схемы повагонными отправками представлена в табл. 17.5.

Октябрьская железная дорога с 1.04.98 по 1.07.98 г. ввела скидки на перевозку грузов в местном сообщении: на перевоз древесины до 500 км (20%), свыше 500 км (25%), а также на перевозку торфа (20%) вне зависимости от расстояния. Скидки предоставлялись только тем предприятиям, которые не имели дебиторской задолженности.

Таблица 17.5. Тарифы за перевозку грузов железнодорожным транспортом

| Дальность перевозки, км | Плата за 1 вагон, руб. | Плата за 1 т груза, руб., при нагрузке на вагон, т | Плата за 10 т/км, руб., при нагрузке на вагон, т | ||||||

| 35,2 | 17,6 | 8,8 | 7,0 | 140,8 | |||||

| 37,4 | 18,7 | 9,4 | 7,5 | 93,5 | 74,8 | ||||

| 41,8 | 20,9 | 10,5 | 8,4 | 104,5 | 52,2 | 41,8 | |||

| 50,6 | 25,3 | 12,6 | 10,1 | 129,5 | 63,3 | 31,6 | 25,3 | ||

| 59,4 | 29,7 | 14,8 | 11,9 | 99,0 | 49,5 | 24,8 | 19,8 | ||

| 68,2 | 34,1 | 17,0 | 13,6 | 85,2 | 42,6 | 21,3 | 17,0 | ||

| 77,0 | 38,5 | 19,2 | 15,4 | 77,0 | 38,5 | 19,3 | 15,4 | ||

| 99,0 | 49,5 | 24,8 | 19,8 | 66,0 | 33,0 | 16,5 | 13,2 | ||

| 121,0 | 60,5 | 30,2 | 24,2 | 60,5 | 30,2 | 15,1 | 12,1 | ||

| 165,0 | 82,5 | 41,2 | 33,0 | 55,0 | 27,5 | 13,8 | 11,0 | ||

| 209,0 | 104,5 | 52,2 | 41,8 | 52,2 | 26,1 | 13,0 | 10,4 | ||

| 297,0 | 148,5 | 74,2 | 59,4 | 49.5 | 24.8 | 12,4 | 9.9 | ||

| 385,0 | 192,5 | 96.2 | 77,0 | 48,1 | 24,0 | 12,0 | 9,6 |

Тарифная политика МПС обсуждалась на расширенной коллегии Министерства в апреле 1999 г., где предполагалось 3 варианта: первый – повышение тарифов на 20%, второй – рост тарифов до 50%, третий – свыше 50%. Поскольку 70% грузооборота страны и 40% отправленных грузов падает на железнодорожный транспорт, то около 30% розничной цены приходится на транспортную составляющую. Рост тарифов по первому варианту приводит к росту цен на 5-7%, по второму–на 15-20% *. 16 июня 1999 г. было подписано соглашение о контроле за ценами. О фиксации цен до 31 декабря 1999 г. договорились несколько отраслей-монополистов, в том числе МПС **.

*Интервью министра путей сообщения Николая Аксененко «Все подорожает. Из-за повышения тарифов»/ Коммерсант. № 31. 1999 г.

**Призрак социализма/ Коммерсант. № 102. 1999 г.

Отличительная черта естественных монополий – наличие сетевых структур (трубопроводный транспорт, железнодорожные пути и т. п.), поэтому известный английский экономист Д. Робертсон их называл «спрутовидными».

Следует, однако, разграничить в структуре естественных монополий сетевую инфраструктуру и монополизм самого производства. Чаще всего так называемый монополист владеет и сетью, и производством (в России это выражено наиболее ярко).

Контроль осуществляется либо в форме организации конкуренции за выход на рынок, либо путем регулирования деятельности непосредственно на рынке. Поэтому необходимо разграничить регулирование цен продажи и цен доступа к сети естественной монополии и применять к ним различные методы регулирования.

Нередко степень естественной монополизации производства переоценивается. Черты естественной монополии часто присущи только одной из сосредоточенных в рамках производств компании-монополиста. Так, ею являются эксплуатируемые компаниями железнодорожные пути, но не подвижной состав; каналы телефонной связи, но не передающие устройства. Конкуренция невозможна в первых видах деятельности, а во вторых она вполне допустима. Однако для организации эффективной конкуренции в железнодорожных перевозках, телефонной связи, водоснабжения и т. п. необходим доступ к сетям, владельцы которых обычно противятся конкуренции.

Контроль за платой, взимаемой за доступ к сети. Обычным является варьирование платы за доступ к сети в зависимости от спроса, проще говоря, ее повышение в пиковые периоды. Цена должна не только покрывать издержки по амортизации сети, но и компенсировать ее владельцам потерю дохода вследствие допуска конкурента и давать правильные ценовые сигналы новым поставщикам относительно того, должны ли они входить на рынок путем аренды сети или нет; во-вторых, обеспечивать покрытие издержек сети; в-третьих, исключать необходимость разделять сеть и производство конечного продукта.

Таким образом, контроль над платой за использование сетей, принадлежащих естественным монополистам, способствует конкуренции в производствах, примыкающих к естественным монополиям.

Отметим, что проблема установления платы за пользование сетью остро стоит сейчас в России. Государству необходимо обеспечить равное право доступа к магистральным трубопроводам (к примеру, трубопроводам Газпрома).

В августе 1995 г. вступил в действие Закон РФ «О естественных монополиях», начата работа по созданию органов их регулирования на федеральном уровне. По этому закону сфера регулирования включает транспортировку нефти и нефтепродуктов по магистральным трубопроводам, транспортировку газа по трубопроводам, услуги по передаче электрической и тепловой энергии, железнодорожные перевозки, услуги транспортных терминалов, портов и аэропортов, услуги общедоступной электрической и почтовой связи.

Схема государственного регулирования естественных монополий, основанная на индексировании тарифов (цен) и не сопровождаемая тщательной проверкой обоснованности издержек и инвестиционной деятельности, позволяет монополистам легко обходить ограничения, которые ставили на их пути органы регулирования.

Определение объекта регулирования цен. В отраслях с широким спектром оказываемых услуг регулируется тариф не каждой из них, а их комбинация, Это упрощает процедуру расчета (не надо исчислять фактические издержки на оказание каждого вида услуг) и облегчает перекрестное субсидирование. Особую проблему представляет определение принципов агрегирования цен, а также масштаба их относительных измерений.

В условиях инфляции, учитывая ее хронический для современной экономики характер, фиксирование абсолютной величины цены (тарифа) нецелесообразно с точки зрения и потребителей, и производителей. Особенно это очевидно в периоды усиления инфляции. Следовательно, по возможности тариф должен фиксироваться не в абсолютных, а в относительных ценах.

Величина производительности определяется на основе оценок перспективного спроса, объема капиталовложений, величины прибылей от прочей (нерегулируемой) деятельности, вероятности снижения издержек, а также потребностей в инвестициях.

Если регулируемая фирма имеет «монополию информации» в отрасли, невозможно установить обоснованность понесенных ею затрат и полученных прибылей.

Доминировавшей до недавнего времени практикой регулирования цен естественных монополий было ограничение нормы прибыли. Компаниям разрешалось получать чистый посленалоговый доход в известных пределах.

При такой системе все аспекты деятельности компаний – тарифы, инвестиции, прибыльность – подлежат детальному правовому регулированию со стороны государственных органов.

Структура тарифа разрабатывается так, чтобы избежать нечестной и несправедливой дискриминации. Тариф должен устанавливаться по каждому виду продажи или характеру услуги, что обычно требует разбивки по ним общих издержек на основе какого-либо принципа, например объемов производства, размеров продаж, величине прямых издержек, получаемых прибылей и т. п.

Процедура определения тарифа состоит из трех этапов – выявления текущих издержек, инвестиций и задания нормы прибыли на инвестиции.

Определение текущих издержек. Необходимо следить за тем, чтобы у компаний не было излишних издержек вследствие покупок по завышенным ценам, установления высокой заработной платы или отказа от поиска поставщиков более дешевых товаров и услуг.

Дата публикования: 2015-07-22; Прочитано: 399 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!