|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Финансовое обоснование инвестиционных решений

|

|

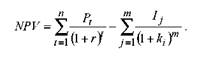

Метод чистой текущей стоимости. Если предполагается, что единовременные инвестиции (I0) будут генерировать в течение п лет приток денежных средств Р1,Р2,…,Рп, чистая текущая стоимость NPV рассчитывается по формуле:

(1)

(1)

Если NPV>0, проект следует принять; при NPV<0 проект следует отвергнуть.

Если проект инвестируется не разово, а частями на протяжении не скольких периодов, то для расчета NPV применяется следующая формула:

(2)

(2)

где n — число периодов получения доходов;

m — число периодов инвестирования средств в проект,

ki — прогнозируемый средний уровень инфляции.

График зависимости NPV(i) от r показан на рисунке:

Чем больше внутренняя норма доходности проекта r, тем больше его NPV(i). Отрицательные значения r соответствуют тому, что условие I<nP не выполняется, т.е. проект заведомо убыточен

Пример 1. Оценка приемлемости проекта по критерию чистой текущей стоимости. Требуется проанализировать проект со следующими характеристиками: первоначальные инвестиции 370 млн. руб., в течение 5 лет планируются денежные поступления (млн. руб.): 85, 110, 167, 180, 140. Проектная дисконтная ставка 17%.

При заданных условиях рассматриваемый проект является приемлемым, поскольку NPVпроекта положительна и составляет 47,19 млн. руб. Допустим, что проектная дисконтная ставка составит 22%:

Чистая текущая стоимость инвестиционного проекта в данном случае отрицательна, проект должен быть отвергнуть.

2. Метод расчета срока окупаемости инвестиций (РР). Если величина денежных потоков постоянна в каждом году реализации инвестиционного проекта, формула расчета следующая:

(3)

(3)

где I0 — величина начальных инвестиционных затрат;

Р — годовой приток денежных средств от реализации инвестиционного проекта.

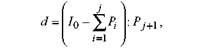

При неравномерном поступлении денежных средств значение РР определяется суммой целой (j) и дробной (d) ее составляющих. Целое значение РР находится сложением Р за соответствующие периоды до тех пор, пока полученная сумма не приблизится к величине I0, но не превысит ее. Дробная часть РР определяется по формуле:

(4)

(4)

Пример 2. Предприятие рассматривает целесообразность принятия альтернативных инвестиционных проектов с денежными потоками, приведенными в таблице. 1. Провести анализ эффективности проектов с по мощью критерия обыкновенного срока окупаемости.

Таблица 1 – Оценка приемлемости проекта по критерию PP

| Проект А | Проект В | |

| Величина начальных инвестиционных затрат, млн. руб. | ||

| Приток денежных средств от реализации инвестиционного проекта, млн. руб. | ||

| первый год | 7 500 | 3 750 |

| второй год | 6 500 | 3 750 |

| третий год | 1 500 | 3 750 |

| четвертый год | 3 750 | |

| пятый год | 3 750 | |

| шестой год | 3 750 | |

| Всего | 22 500 |

Проекты А и В требуют инвестиций по 15000 тыс. руб. каждый. Проект А обеспечивает получение максимального денежного потока в течение первых двух лет, после чего доходы резко снижаются. От проекта В доходы поступают равномерно по 3750 тыс. руб. на протяжении шести лет.

Из приведенных в таблице 1 расчетов видно, что срок окупаемости инвестиции в первый проект:

РРА =2+ (15000 - (7500 + 6500)): 1500=2,67 года,

во второй проект:

РРВ =15000:3750=4 года.

Исходя из окупаемости, первый проект более приемлемый.

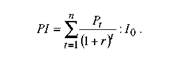

3. Метод расчета индекса рентабельности инвестиций:

(10.6)

(10.6)

Если РI > 1, проект следует принять; при РI < 1 проект следует отвергнуть.

Пример 10.3. Оценка приемлемости проекта по критерию рентабельности инвестиций. Предприятие рассматривает целесообразность принятия альтернативных инвестиционных проектов А, В и С со сроком реализации 5 лет, генерирующих постоянные по величине денежные потоки: проект А — 190,50 млн.руб., проект В и С — соответственно 107,95 и 294,64 млн. руб. в год. Проектная дисконтная ставка — 10% в год.

Таблица 2 - Оценка приемлемости проекта по критерию РI (млн. руб.)

| Наименование проекта | Величина на чальных инве стиционных за трат (I0) | Денежный поток в t-м году (Pt) | РV | NРV | Индекс рента бельности (РI) |

| А | 190,50 | 722,14 | 87,14 | 1,14 | |

| В | 107,95 | 409,22 | 28,22 | 1,07 | |

| С | 1 016 | 294,64 | 1 116,92 | 100,92 | 1,10 |

Приведенный в табл. 2 расчет позволяет сделать выводы, что по величине NPV наиболее выгоден инвестиционный проект С, а по уровню рентабельности инвестиций (Р1) — проект А.

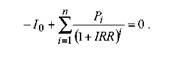

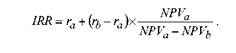

3. Метод расчета внутренней нормы доходности инвестиции. Под внутренней нормой доходности инвестиции ( IRR) понимают значение коэффициента дисконтирования, при котором NРV проекта равен нулю:

Для нахождения IRR можно использовать метод последовательных итераций, предполагающий расчет NРV при различных значениях дисконтной ставки (r) до того значения, пока величина NРV не примет отрицатель ный знак, после чего значение IRR находят по формуле:

где ra — значение коэффициента дисконтирования, при котором положительное значение NРV минимально, т.е.

rb — значение коэффициента дисконтирования, при котором отрицательное значениие NРV максимально, т.е.  .

.

При этом должны соблюдаться следующие неравенства:

.

.

Пример 10.4. Выбираются два произвольных значения коэффициента дисконтирования: ra = 5,0%, rb = 10,0%. Соответствующий выбранным значениям расчет IRR для инвестиционного проекта А:

Можно уточнить полученное значение. Путем нескольких итераций определены ближайшие целые значения коэффициента дисконтирования,

при которых NРV меняет знак: при ra = 7,0% NРV = 244, при rb= 8,0% NPV = -224. Тогда уточненное значение NРV будет равно:

Аналогично уточненное значение для инвестиционного проекта В:

Таблица 3- Исходные данные для расчета показателя IRR по проекту А

| Период | Денеж ный по ток, тыс. руб. | Проектная дисконтная ставка | ||||||

| 2,00% | 3,00% | 4,00% | 5,00% | 6,00% | 7,00% | 8,00% | ||

| 0-й | -15000 | -15000 | -15000 | -15000 | -15000 | -15000 | -15000 | -15000 |

| 1-й | 3 100 | |||||||

| 2-й | 3 100 | |||||||

| 3-й | 3 100 | |||||||

| 4-й | 3 100 | |||||||

| 5-й | 3 100 | |||||||

| б-й | 3 100 | |||||||

| Все го | 3 600 | 2364 | -224 | -669 |

Таблица 4 - Исходные данные для расчета показателя IRR по проекту В

| Период | Денеж ный по ток, тыс. руб. | Проектная дисконтная ставка | |||||||

| 2,00% | 3,00% | 4,00% | 5,00% | 6,00% | 7,00% | 8,00% | |||

| 0-й | -15000 | -15000 | -15000 | -15000 | -15000 | -15000 | -15000 | -15000 | |

| 1-й | 7 500 | 7 353 | 7 282 | 7 212 | 7 143 | 7 075 | 7 009 | 6 944 | |

| 2-й | 6 500 | 6 248 | 6 127 | 6 010 | 5 896 | 5 785 | 5 677 | 5 573 | |

| 3-й | 1 191 | ||||||||

| 4-й | |||||||||

| 5-й | |||||||||

| 6-й | |||||||||

| Все го | -230 | ||||||||

Задание 1. Предприятие предполагает реализацию инвестиционного проекта продолжительностью 3 года. Величина требуемых инвестиций — 10 000 тыс. руб., доход по годам ожидается в размере соответственно 5000, 4000 и 3000 тыс. руб. Определить, стоит ли принимать это предложе ние, если приемлемая ставка дисконтирования составляет 10%.

Задание 2. Проект, требующий инвестиции в размере 10000 тыс. руб., генерирует доходы в течение 5 лет в сумме 2600 тыс. руб. ежегодно.

1. Определить целесообразность реализации проекта, если приемлемая ставка дисконтирования равна 9%.

2. Инвестор не вполне уверен в том, что сможет получать означенный доход в течение последних двух лет. Поэтому он вводит для этих лет понижающий коэффициент, равный 0,8. Стоит ли в этих условиях принимать данный проект?

Задание 3. Проект, требующий инвестиций в размере 160000 тыс. руб., предполагает получение годового дохода в размере 30000 тыс. руб. на протяжении 15 лет. Оценить целесообразность такой инвестиции, если ставка дисконтирования — 15%.

Задание 4. Проект, требующий инвестиций в размере 150000 тыс. руб., предполагает получение годового дохода в размере 30000 тыс. руб. на протяжении 15 лет. По истечении этого срока в течение года будут проводиться работы по ликвидации последствий проекта, в результате чего в 16-м году будет отток средств в сумме 10 000 тыс. руб. Используя крите рий NPV, оценить целесообразность принятия проекта, если ставка дисконтирования — 8%).

Задание 5. Проект, рассчитанный на 15 лет, требует инвестиций в размере 150000 тыс. руб. В первые 5 лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит 50000 тыс. руб. Определить целесообразность реализации проекта, если коэффициент дисконтирования равен 15%).

Задание 6. Предприятие рассматривает целесообразность приня тия альтернативных инвестиционных проектов с денежными потоками, приведенными в табл. 5. Провести анализ с помощью критерия обыкновенного срока окупаемости.

Таблица 5 Оценка приемлемости проекта по критерию РР

| Проект А | Проект В | |

| Величина начальных инвестиционных затрат, млн. руб. | ||

| Приток денежных средств от реализации инвестиционного проекта, млн. руб. | ||

| первый год | 3 500 | 2 750 |

| второй год | 5 500 | |

| третий год | 2 400 | 2 750 |

| четвертый год | 1 650 | 2 750 |

| пятый год | 2 750 | |

| шестой год | 2 750 | |

| Всего |

Задание 7. Рассчитать IRRинвестиционного проекта, используя графический метод и метод последовательных итераций. Первоначальные инвестиции 200 млн. руб. Генерируемый денежный поток (млн. руб.): 20, 40, 60, 60, 45, 40

Задание 8. Приведены данные о двух альтернативных проектах с периодом реализации 2 года (тыс. руб.). Сумма первоначальных инвестиций для проекта А составляет 4000 тыс. руб., для проекта В — 2000 тыс. руб. Генерируемый денежный поток для А (тыс. руб.): 2500, 3000. Для проекта В соответственно 1200, 1500. Необходимо ранжировать проекты по критериям IRR, РР,NPV если дисконтная ставка составляет 10%.

Задание 9. Величина требуемых инвестиций по проекту равна 18000 тыс. руб.; предполагаемые доходы: в первый год — 1500 тыс. руб., в по следующие 8 лет — по 3600 тыс. руб. ежегодно. Оценить целесообразность принятия проекта, если стоимость капитала 10%.

Задание 10. Величина инвестиции — 1 млн. руб.; прогнозная оценка генерируемого по годам дохода (тыс. руб.): 344, 395, 393, 322. Рассчитать внутреннюю норму рентабельности (IRR).

Задание 11. Предприятие рассматривает целесообразность принятия альтернативных инвестиционных проектов А, В и С со сроком реализации 4 года, генерирующих постоянные по величине денежные потоки. Величины первоначальных инвестиционных затрат и денежных потоков представлены в таблице 6. Проектная дисконтная ставка — 17% в год. Оценить приемлемость проекта:

1. С помощью критерия срока окупаемости (РР).

2. По критерию чистой текущей стоимости (NPV).

3. По критерию рентабельности инвестиций (РI).

Таблица 10.6

Оценка приемлемости проекта по критерию РР (млн. руб.)

Дата публикования: 2015-07-22; Прочитано: 4535 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!