|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

На примере исследования Калининградского рынка строительно-ремонтных товаров с целью его сегментации

|

|

Маркетинговые исследования консалтинговой группы «К.Р.У.Г.» (г. Калининград) были направлены на многофакторное сегментирование рынка строительно-ремонтных товаров.

В результате получено следующее: по Калининградской области покупателями строительных материалов являются 67% жителей с семейным укладом и имеющих жилье в собственности, требующих ремонта в последующие 5 лет или строящихся за этот период на долевом участии. Из них более 63% проживают в г. Калининграде.

Первый фактор сегментирования представлен выбором товаров покупателями. Из всего состава строительных материалов наибольшей популярностью у респондентов пользуются сухие строительные смеси, герметики/мастики/пена и краски - их предпочитают соответственно 90%, 86% и 85%, а более 2/3 опрошенных покупают гипсокартон и комплектующие, газоносительные блоки, и далее по диаграмме 2.

Рисунок 2. Состав и структура приобретения строительных материалов.

Второй, третий, четвертый факторы сегментации рынка являются: характеристика номенклатуры товара в ценовом диапазоне, первая оценка качества товара и известность марки или бренда. Это представлено данными опросов населения города, представленные в диаграмме 3.

Рисунок 3. Потребительский выбор строительно-ремонтных товаров

(по данным опроса покупателей строительных материалов).

75 % покупателей, приходя на торговое предприятие строительно-ремонтных товаров, точно знает, какой товар он хочет купить.

Далее на рис.3 представлено факторы, на которые он ориентируется при решении о покупке: на цену – 35, на качество товара - 33 респондента, на дополнительный состав товара ориентируются 15 респондентов и т.д. Покупатели в подавляющем их большинстве негативно относятся к неизвестным маркам строительных материалов.

На Калининградском рынке представлены следующие основные фирмы-продавцы и их известность у покупателей.

Рисунок 3. Выбор покупателей торговых предприятий строительными материалами.

Наибольшей известностью у Калининградских потребителей пользуются такие торговые представители – «Бауцентр», «Мегаполис» - их отметили соответственно 91 и 48% опрошенных. «Клондайк» и «Мастер» выбрали 45 и 39% респондентов, а такие компании как «Кар-Вит» и «ГИДРОПРОФ» известны у 34 и 25% опрошенных.

Рисунок 4а. Карта известности торговых представителей строительных материалов.

Рисунок 4б. Карта известности торговых представителей строительных материалов.

На вертикальной оси карты отражена известность компаний, а на горизонтальной – спонтанный выбор. Соотношение этих параметров определяет местом расположения компании территориально на карте.

Так, фирмы, расположившиеся выше кривой – «Мегаполис» и «Кар-Вит», - находятся в так называемой зоне опасности, т.к. респонденты их плохо знают и вспоминают их с подсказкой.

Пятый фактор для многофакторного сегментирования, полученная от покупателей, характеризует потребительский выбор по второй оценке качества состава материалов в торговых предприятиях и приверженность к торговым предприятиям, где многократно покупатели приобретали товары. Наибольшее количество позитивных отзывов по качеству строительных товаров получил «Бауцентр» - 74% респондентов, которые назвали качество продаваемого товара высоким. Далее следуют «Мастер» и «Мегаполис» - соответственно 70% и 64% опрошенных. Также достаточно высоким считают и качество товаров «Кар-Вит»- 52% покупателей.

В тоже время и негативных отзывов было наименьшее количество у «Бауцентр», «Мегаполис» по 10%. В целом у всех фирм количество положительных отзывов значительно превосходит негативные, а это означает, что жители Калининграда покупают строительные материалы у 6-ти торговых предприятий, которые их устраивают (Диаграмма 6)..

Рисунок 6. Оценка качества продаваемых товаров покупателями и торговыми представителями.

Как показали результаты исследования, строительные материалы являются товаром, имеющим значительное число стойких приверженцев, которые приобретают материалы в конкретных торговых предприятиях.

Рисунок 7. Поведение покупателей при отсутствии в торговой фирме необходимых строительно-ремонтных материалов.

Рисунок 7. Поведение покупателей при отсутствии в торговой фирме необходимых строительно-ремонтных материалов.

Если в магазине не окажется предпочитаемой марки, то аналогичную по цене и качеству продукцию купят 57% калининградцев, обратиться в другую фирму - 8% (на диаграмме 7), треть потребителей - 34% - не станут покупать вообще ничего. Строительные материалы региональных производителей пользуются наибольшим спросом среди калининградцев с невысоким уровнем ежемесячного дохода - до 10 тысяч рублей. Таким образом, региональным производителям строительных материалов, исходя из предпочтений потребителей, более выгодно реализовывать в Калининграде продукцию низкоценового и среднеценового сегментов. Наиболее успешными по показателям известности являются такие фирмы, как «Бауцентр», «Мегаполис» и «Мастер». Товары продаваемы этими фирмами, а также фирмой «Клондайк» пользуется наибольшим предпочтением у покупателей. Наиболее качественными калининградские покупатели признали товары в торговом доме «Бауцентр». Лояльность к предпочитаемым строительным материалам покупатели продемонстрировали среднюю, поэтому, учитывая многообразие предложений, существующих на рынке, можно отметить тенденцию приверженности покупателей не к названию фирмы продающей строительные материалы, а соотношению «цена-качество».

Основной целевой аудиторией данной продукции выступают жители области с ежемесячным доходом от 5 до 10 тысяч рублей. Эти потребители ориентируются на средний и низкий ценовой сегмент. По таблице 2 сухие строительные смеси этого ценового диапазона пользуются в Калининграде наибольшим спросом. Полный спектр цен по различным позициям отражен в таблице 2.

Таблица 2. Позиционирование по ценовым сегментам, руб

| Наименование изделий | "Премиум" | Высокий | Средний | Низкий |

| Герметики/мастики/пенна | от 150 | 140-160 | 100-140 | до 100 |

| Сухие строительные смеси | от 500 | 200-500 | 100-200 | ДО 100 |

| Тепло- и гидро- изоляционные материалы | от 250 | 165-225 | 105-165 | до 105 |

| Гипсокартон и комплектующие | от 330 | 260-330 | 190-260 | до 190 |

| Краски/эмали | от 170 | 120-170 | 70-120 | ДО 70 |

| Газоносительные блоки | от 360 | 220-360 | 160-220 |

Второе место по емкости рынка - 85% - занимают краски/эмали. Герметики/мастики/пена и тепло-, гидро- изоляционные материалы занимают соответственно 86 и 78% доли рынка. Наиболее популярными среди них были названы различные товары "ВОЛМА", а также "Vetonit" производителей. Основными покупателями данных строительных материалов являются потребители с уровнем дохода от 10 до 15 тысяч рублей в месяц.

С ростом ежемесячного дохода населения возрастает доля покупателей, покупающих материалы высокоценового сегмента и сегмента "премиум". У населения с низкими и средними доходами наибольшей популярностью пользуются дешевые материалы. Так, основными группами населения, приобретающие товары среднего ценового сегмента, являются жители Калининграда с доходом менее 10 тысяч рублей в месяц - их доля составляет 33% диаграмма 8.

Структура калининградского рынка строительных материалов в целом соответствует распределению населения по уровню доходов: емкость средне-и высокоценового сегментов рынка аккумулируют основную часть объемов продаж материалов в Калининграде, на долю сегмента "премиум" приходится 7% продаж.

Доля различных видов строительных материалов в структуре потребления изменяется в зависимости от уровня ежемесячного дохода потребителей. Например, у калининградцев с доходом менее 5-10 тысяч рублей в месяц доля строительных материалов не высокого качества в потреблении составляет около 60%, а у потребителей с доходом от 15 до 20 тысяч - 28%. Стоит отметить, что потребление менее качественных строительных материалов резко уменьшается в группе респондентов, чей доход составляет более 20 тысяч рублей. Это можно объяснить тем, что данная категория потребителей отдает предпочтение более "качественным" товарам, и выбирает материалы премиального сегмента, которые, по их мнению, практически «прослужат» дольше.

Рисунок 8. Распределение покупателей с различными доходами по видам предпочтения строительных материалов.

По мнению участников опроса, основным условием увеличения приобретения строительных материалов является снижение цен на эту продукцию - так ответили 49% респондентов. Значительная доля опрошенных, приобретают строительные материалы в достаточном объеме и не собирается увеличивать объемы покупок - так ответили 29,1%. Широта ассортимента, представленного в розничных торговых точках, в наименьшей степени волнует жителей Калининграда - в качестве фактора увеличения объема потребления данный показатель отметили 10,9% опрошенных.

Диаграмма 9. Распределение по доходам и видам потребления.

Строительные материалы не являются продуктами массового потребления. До недавнего времени населению были известны только четыре

разновидности этой категории - цемент, кирпич, шпатлевка, обои бумажные и краска, да и те относились к разряду остродефицитных. Сейчас ситуация изменилась, и в каждом строительном магазине огромный ассортимент товаров. Их сегодняшнее ограниченное потребление связано не столько с высокой ценой, сколько со сложившимися стереотипами покупательского поведения: среднестатистический россиянин предпочтет новым технологиям строительства, с использованием новейших строительных материалов, привычные цемент, песок, кирпич и т. п.

В значительной степени недоверие потребителей к этим товарам помогает преодолеть сформировавшаяся в последние годы практика продаж дорогих строительных материалов в виде так называемой упаковке меньшей весовой категории (говоря о сухих строительных материалах).

Консультационная компания «Consult» осуществляет постоянный мониторинг оптового рынка строительного материала, строительной техники и услуг этой сферы. Результаты многолетнего мониторинга рынка свидетельствуют, что в оптовой торговле строительные материалы сохраняется тенденция роста доли маловесовых упаковок (поштучных, к примеру) в общем объеме строительных материалов. Так, за период с 2005-го по 2010 годы доля маловесовых (поштучных) упаковок в общем объеме продаж строительных материалов возросла с 6 до 25% диаграмма 10.

Диаграмма 10. Рост объемов продаж строительных материалов.

Оценка спроса предприятий оптовой торговли на маловесовые (поштучные) упаковки объясняется ростом доли такой продукции в общем объеме продаж строительных материалов на предприятиях розничной торговли.

Согласно результатам исследования покупателями всех видов строительных материалов – краски, эмали, обои, гипсокартон, комплектующие, мастики, сухие строительные смеси, кафель и т.п. - являются 69% населения в возрасте от 18 лет. При этом наиболее активно строительные материалы приобретают люди в возрасте от 30 до 45 лет.

В ходе опроса респондентов выяснилось, что пик спроса на маловесовые (поштучные) упаковки строительных материалов традиционно приходится на зимний период времени года, т.к. мало кто начинает большую стройку или ремонт. Следовательно, увеличивается объем продаж в теплые месяцы года.

На основе проведенных исследований рынка строительных материалов можно прогнозировать, что в ближайшие 3-4 года доля маловесовых (поштучных) упаковок в общем объеме строительных материалов достигнет 50%. При этом, несмотря на устойчивое превосходство российских производителей, существует возможность реванша иностранных производителей таких строительных материалов.

Как показали результаты исследования, в связи с тем, что жители Калининграда демонстрируют низкую лояльность к новым строительным материалам и в большинстве сегментов данный рынок близок к насыщению, в конкурентной борьбе имеют преимущества те предприятия, которые ориентируются на наиболее обширную аудиторию покупателей. В качестве основной целевой аудитории целесообразно рассматривать население с уровнем ежемесячного дохода от 10 до 20 тысяч рублей.

Оценка эффекта и эффективности сегмента должны обеспечиваться следующими характеристиками:

-Измеряемость – способы и средства измерения размера сегмента, профиля сегмента и покупательная способность покупателей;

-Доступность – на сколько легко сегменты поддаются охвату и обслуживанию;

-Значимость – большая емкость, потенциал и прибыльность, рентабельность;

- Пригодность – для маркетинговой деятельности.

Рассмотрим некоторые характеристики: 1. измеряемость - на начальном этапе маркетинговых исследований необходимо определить объем выборки по сегменту от генеральной совокупности 25 тыс. семей.

Чтобы определить объем выборки можно пользоваться следующей формулой:

n = t²p q/e²

n - необходимый объем выборки;

t - нормированное отклонение, соответствующее доверительному интервалу, так как уровень доверительного интервала – 95 %, t = 1,96 %

p- вариация признака для выборки, при наличии двух вариантов ответа;

q = 100-p;

e – допустимая ошибка (при уровне доверительного интервала - 95 %, e = 5 %).

Например, p =50 %, то g =(100-p)=(100-50 %)=50

Тогда,

n = 25000 *((1,96)²*50*50/5²) = 25000/25 = 1000 семей,

следовательно, необходимо опросить 384 человека из всей генеральной совокупности.

1. Дополнительный товарооборот по выявленному сегменту рынка можно определить следующим образом:

где Тд — дополнительный товарооборот нового сегмента рынка;

Тс — среднедневной товарооборот до полученного сегмента рынка;

П — прирост среднедневного товарооборота в целом по рынку и в полученном сегменте рынка, %;

Д — количество дней учета товарооборота в целом по рынку и в полученном сегменте рынка.

Например:

Тс = 530 ед. / 7 дней = 75,7 ед.,

П = 27,4 %,

| Тд | = | 75,7 * 27,4 * 7 | = | 145,2 ед. |

Д = 7 дней.

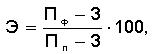

2. Экономическая эффективность может определяться методом целевых альтернатив, когда сопоставляются планируемые и фактические показатели, оцениваемые как результат вложения средств в полученный сегмент, сегментирования. Эффективность определяется по следующей формуле:

где Э — уровень достижения сегментации рынка (%);

Пф — фактическое изменение валового дохода предприятия в результате применения новой сегментации рынка (в стоимостных ед.);

Пп — планируемое изменение валового дохода в новой сегментации рынка (в стоимостных ед.);

З — затраты, связанные с сегментированием и освоением сегмента рынка (в стоимостных ед.);

ПРИМЕР:

Пф = 9,55 млн. рублей,

Пп = 15,00 млн. рублей,

З = 20,00 млн. рублей

| Э | = | 9,55 – 20,0 | 100% | = | 209 % |

| 15,0 – 20,0 |

Таким образом, расчетами обоснована экономическая целесообразность сегмента рынка для предприятия.

Дата публикования: 2015-07-22; Прочитано: 1259 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!