|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Савчук ОП, Прилипко СИ Величко ЭГ Анализ и разработка инвестиционных проектов: Учеб пособие - М.: Абсолют-В: Эльга, 1999 - 304 с

|

|

Пример Необходимо провести оценку сравнительной эффективности двух проектов с одинаковыми исходными инвестициями, но с различными денежными потоками Данные для расчета показано в табл 71

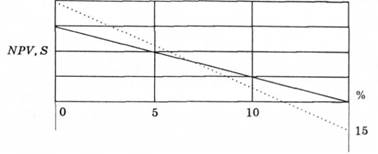

Для дальнейшего анализа используется так называемый NPV-профиль, является зависимостью показателя NPV от стоимости капитала проекта

Таблица 71 Расходы и поступления по двум инвестиционным проектам, долл. США

| Год | Проект А | Проект В |

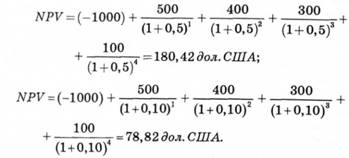

NPV для различных значений стоимости капитала по проектам рассчитывается следующим образом

Проект А:

Для проекта В расчеты проводятся аналогично (табл. 72)

Таблица 72 Показатели целесообразности проектов,%

| R (значение стоимости капитала),% | Проект A, NPV | Проект В, NPV |

| 300,00 | 400,00 | |

| 180,42 | 206,50 | |

| 78,82 | 49,18 | |

| -8,33 | -80,14 |

Решение уравнения позволяет определить внутреннюю норму доходности Так, для проекта A: IRR = 14,6%, для проекта В: IRR ~ 11,8%

Таким образом, по критерию внутренней нормы доходности предпочтение следует отдать проекту А, который имеет большее значение IRR время NPV-метод неоднозначно дает вывод в пользу проекта А

Для этого необходимо построить NPV-профиль (рис72)

Рис 72 Стоимость капитала двух проектов,%

Проанализировав соотношение NPV-профилей двух проектов (рис 72), понятно, что кривые пересекаются в точке r * (7,2%), следовательно:

если r r *, то оба метода дают одинаковый результат;

если r r *, то методы конфликтуют, а следовательно, по NPV-методом выбирают проект В, а за IRR-методом - проект А

Отметим, что этот конфликт имеет место только при анализе взаимоисключающих проектов Для отдельно взятых проектов оба метода дают один и тот же результат Положительное значение NPV всегда соответствует ситу уации, когда внутренняя норма доходности превышает стоимость капиталалу.

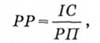

простой и более распространен в мировой аналитической практике является метод определения срока окупаемости инвестиций (РР) Он не предполагает временной упорядоченности денежных поступлений Алгоритм расчет унку срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестицийй:

а) если доход распределен по годам равномерно, то (РР) рассчитывается следующим образом;

где РП - среднегодовой объем прибыли

б) если доход распределен неравномерно, то (РР) рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом Общая формула будет иметь вид

значение (РР) называет количество базовых периодов, за которые выходные инвестиции будут полностью возвращены за счет генерирующих проектом притоков средств Если базовый период - год, то можно выделить и мен Нину часть года, если абстрагироваться от исходного состояния, то приток средств может осуществиться и в конце года этот показатель имеет ряд недостатков, которые необходимо учитывать, проводя анализ: он не учи ет влияния доходов последних периодов, выходя за пределы срока окупаемости; не делает разграничения между проектами с одинаковой суммой кумулятивных доходов, но различным распределением сумм по годам; не имеет такой й свойства, как аддитивностьть.

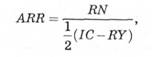

Метод расчета коэффициента эффективности инвестиций (ARR) Для этого коэффициента характерны следующие признаки:

- во-первых, доход характеризуется показателем чистой прибыли (ЧП), следующего к доходу (PV): ЧП

- во-вторых, не предполагает дисконтирования дохода

Валютный очень прост, что и определяет распространено использование этого показателя на практике:

где RN - среднегодовой доход (прибыль с учетом отчислений в бюджет);

RY - остаточная или ликвидационная стоимость

Средняя величина инвестиций исчисляется путем деления первоначальных затрат, когда в конце срока реализации проекта предусматривается списание всех капитальных вложений Если предполагается наличие остаточной овой или ликвидационной стоимости, то ее оценка должна быть учтена (, -).

Этот показатель сравнивается с коэффициентом рентабельности авансированного капитала (Ра), который рассчитывается по формуле:

где

ΣАС — загальна сума коштів, авансована в діяльність підприємства (разом із середнім балансом-нетто). Якщо ARR > Ра, то проект доцільний.

Этот метод расчета коэффициента эффективности инвестиций имеет следующие недостатки:

- не учитывает временной составляющей денежных потоков;

- не делает разграничения между проектами с одинаковой суммой среднегодовой прибыли, хотя сумма прибыли за годы может сильно отличаться;

- не различает проекты, которые имеют одинаковый среднегодовой доход, и эта сумма может генерировать в течение различного количества лет и др.

Критерий ARR - не лучший показатель анализа инвестиционных проектов и формирования бюджета капитальных вложений Основная сфера его использования - сравнительная оценка деятельности подразделений фирмы или фир РМИ в целом Этот показатель рассчитывается по недисконтированных выходные даннымми.

Дата публикования: 2015-07-22; Прочитано: 632 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!