|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Одним из способов защиты от возникающего в ходе банковской деятельности кредитного риска является страхование

|

|

По своей сути страхование кредитов позволяет уменьшить или устранить кредитный риск. Объектами страхования кредитов, как правило, служат коммерческие кредиты, банковские ссуды поставщику или покупателю, обязательства и поручительства по кредиту, долгосрочные инвестиции и др. Защита интересов продавца либо банка-кредитора заключается в том, что в случае неплатежеспособности должника или неоплаты долга по другим причинам погашение задолженности по предоставленному кредиту берет на себя страховая организация.

Другими словами, страхование – это комплекс отношений, связанных с имущественной защитой законных интересов страхователя (юридические и физические лица) при наступлении страхового случая, определенного в договоре страхования, посредством страховой выплаты, осуществляемой страховой организацией.

Одним из важных методов управления кредитным портфелем банка является диверсификация. Диверсификация кредитного портфеля – это наиболее простой и дешевый метод хеджирования риска неплатежей по кредитам. Основные способы, применяемые для обеспечения достаточной диверсификации кредитного портфеля, следующие: рационирование кредита, диверсификация заемщиков по отраслевой принадлежности; диверсификация принимаемого обеспечения по кредитам; применение различных видов процентных ставок по кредиту; диверсификация кредитного портфеля по срокам.

Управление кредитным риском предполагает проведение мероприятий, направленных на разработку и реализацию кредитной политики банка, выявление и оценку факторов кредитного риска, его предупреждение, измерение и минимизацию, а также смягчение последствий [43].

Процесс управления кредитным риском происходит в несколько этапов и может быть представлен в виде схемы, изображенной на рисуноке.

Управление кредитным риском осуществляется уже на стадии разработки кредитной политики банка и определения стратегии в области риска. На данном этапе банк определяет цели, которые планирует достичь в результате реализации кредитной политики, выбирает сектор экономики, в котором целесообразно проводить кредитные операции в данный момент, определяет свою клиентуру и кредитные продукты, то есть выбирает основные стратегические ориентиры внедрения на рынок кредитных услуг.

На следующем этапе осуществляется реализация кредитной политики банка. Здесь банк приступает к выдаче кредитов, начинает работать механизм организации кредитной деятельности, проявляются первые проблемы и риски.

Далее необходимо своевременно обнаружить риски уже на начальной стадии их возникновения, когда возможно эффективно воздействовать на них. Идентификация кредитных рисков считается начальным этапом активного управления ими.

Затем происходит определение причин возникновения кредитного риска, что в дальнейшем поможет выработать конкретные меры воздействия на риск.

Прогнозирование последствий следует осуществлять по нескольким сценариям развития событий: отрицательному (кредитным отделам банка не удается минимизировать риск), положительному (банк сумеет выйти из рисковой ситуации без потерь), нейтральному (потери банка или недополучение доходов можно компенсировать из других источников).

Исходя, из складывающейся ситуации банк осуществляет разработку определенных мер воздействия на кредитный риск и их применение. К таковым можно отнести: изменение условий договоров (реструктуризация долга, пролонгация кредита, использование стимулирующих схем, усиление контрольных функций), санирование предприятий-заемщиков, ликвидация кредитной сделки, реализация залогового обеспечения.

Положительные Отрицательные

Да Нет

Да Нет

Примечание – источник [43].

Рисунок 6. Процесс управления кредитным риском коммерческого банка

Через определенное время становится очевидным, насколько успешно банк справился с риском. Анализ результатов позволяет выявить слабые места в системе управления. Если мероприятия банка по минимизации риска были успешно выполнены, а результаты оказались положительными, это значит, что система управления кредитным риском эффективна. Следовательно, можно вернуться ко второму этапу реализации кредитной политики. Если же результаты оказались отрицательными, необходимо перейти к следующему этапу – анализу соответствия проводимой кредитной политики (стратегии) приемлемому уровню риска.

В случае, когда банк не сумел справиться с риском, но кредитная стратегия выбрана верно, а потери произошли из-за влияния внутрибанковских факторов, необходимо внести изменения в проводимую кредитную политику, корректируя тактику. Эти изменения могут касаться организации кредитного процесса, распределения полномочий, ценообразования на кредиты, установления лимитов кредитования, анализа индивидуальных и совокупных кредитных рисков, а также осуществления контроля над практической реализацией кредитной политики.

Таким образом, процесс управления включает в себя стадию анализа кредитного риска, следовательно, методы его осуществления логично отнести к совокупности методов управления кредитным риском банка.

Под методом управления кредитным риском надо понимать совокупность приемов и способов воздействия на управляемый объект (кредитный риск) для достижения поставленных банком целей. Можно выделить три основные цели управления кредитным риском:

- предупреждение риска. Данная цель достигается путем ликвидации предпосылок возникновения кредитного риска в будущем.

- поддержание риска на определенном уровне. Эта цель предполагает соблюдение банком требований к уровню риска, которые устанавливаются центральным банком, а также определяются самим банком в соответствии с собственной рисковой стратегией.

- минимизация риска при некоторых заданных условиях, охватывающая комплекс мер прямого воздействия на кредитный риск.

Содержание методов предупреждения кредитного риска, на наш взгляд, составляет следующие мероприятия:

- отбор и оценка высококвалифицированных специалистов (кредитных менеджеров, руководителей кредитных отделов);

- оптимизация трудовых процессов в части рассмотрения заявок, процедур оформления необходимых документов, принятия решений по кредиту;

- постоянное развитие персонала;

- изучение потенциального клиента;

- постоянный мониторинг клиента.

Осуществление перечисленных предупредительных действий позволяет в значительной мере устранить предпосылки возникновения кредитного риска.

ЗАКЛЮЧЕНИЕ

Стабилизация экономического положения в Казахстане и необходимость обеспечения последовательного экономического роста делает необходимым выявление внутренних ресурсов финансирования экономики. Важную роль в активизации инвестиционной и текущей деятельности на современном этапе должны сыграть банки, которые выступают посредниками в перераспределении временно свободных средств.

Повышение конкурентоспособности экономики и обеспечение нормального устойчивого экономического роста в первую очередь зависит от эффективного функционирования инфраструктуры кредитного рынка в стране. Кредитный рынок – это рынок, на котором осуществляется рыночное перераспределение временно свободных денежных средств между различными субъектами экономики путем совершения кредитных сделок. Инфраструктуру кредитного рынка определяется как совокупность институтов, механизмов, органов, субъектов, конструкций, сетей, информационных технологий и видов деятельности, объединяющих свои усилия и создающих условия для функционирования кредитного рынка, а также ее законодательную базу. В составе общей инфраструктуры кредитного рынка можно выделить институциональную, функциональную, информационную инфраструктуры.

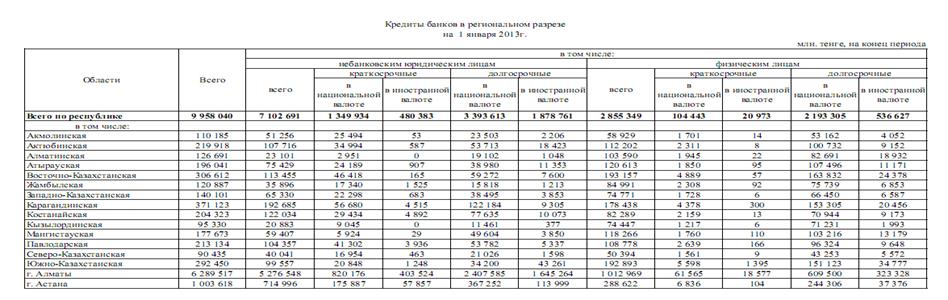

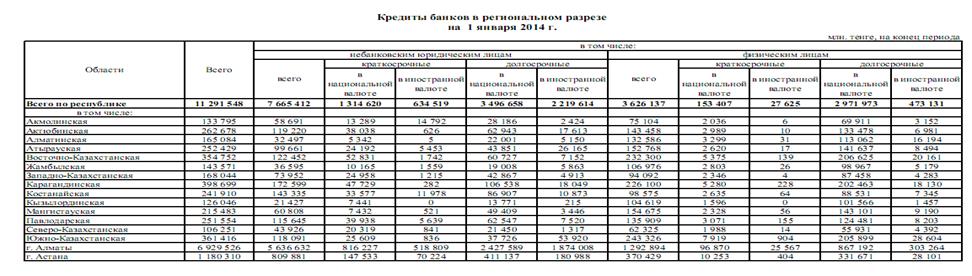

В настоящее время кредитный рынок остается одним из самых динамично развивающихся сегментов финансового рынка. На сегодняшний день в абсолютном выражении отмечается активизация деятельности банков на кредитном рынке, но доля выданных кредитов по отношению в ВВП не достигла докризисного периода. Так, данный показатель в 2007 г. составил 56 %, в 2012 г – 35 %.

Проведенный анализ рынка банковского кредитования показывает, что наблюдается неоптимальная структура кредитования в отраслевом разрезе, наибольшая доля выданных кредитов в их совокупном объеме приходится на торговлю, строительство и сферу услуг, также прослеживается снижение объемов кредитования банками сектора реальной экономики, что связано с влиянием нескольких факторов. Во-первых, из-за увеличения рисков для банков в связи с ухудшением качества кредитных портфелей в ряде отраслей экономики, о чем свидетельствует сохранение доли безнадежных кредитов.

Во-вторых, другим фактором, влияющим на объем кредитования хозяйствующих субъектов, является использование крупными предприятиями альтернативных инструментов заимствований, включая привлечение инвестиций с внешних рынков заимствований или выпуск ценных бумаг (облигаций, еврооблигаций, бондов и др.) в целях привлечения средств с внутреннего и внешнего рынков.

В-третьих, сохранение высокой степени риска связано с сохранением высоких издержек производства в отраслях экономики, что оказывает существенное влияние на рентабельность этих субъектов и соответственно, на их кредитоспособность. К ним относятся хозяйствующие субъекты, действующие в обрабатывающей отрасли и отрасли производства и распределения электроэнергии, газа и воды.

Результаты оценки развития кредитного рынка РК показали, что на сегодняшний день существуют следующие проблемы:

- темпы ростов активов банков и кредитного портфеля незначительны по причине слабой экономической активности предприятий и их неспособности качественно обслуживать кредитные обязательства;

- внешние источники фондирования для казахстанских банков ограничены, а ресурсов внутреннего рынка не хватает. Основным источником кредитных ресурсов для отечественных банков за анализируемый период стал внутренний рынок;

- низкое качество кредитного портфеля банков второго уровня, высокий удельный вес безнадежных активов банков в общей их структуре;

- рост просроченной задолженности и резервов снижают капитал банков, что ограничивает возможность кредитования и обуславливает несоблюдение норматива достаточности капитала;

Результаты анализа свидетельствуют, что малый бизнес теряет вес на кредитном рынке. По подсчетам Ranking.kz доля банковских займов малым компаниям за год сократилась до 13,7 %.

В третьей главе настоящей дипломной работы рассмотрены альтернативные способы кредитования для субъектов малого бизнеса и возможности диверсификации источников финансирования в современных условиях развития РК.

Для повышения привлекательности розничных банковских услуг в частности потребительского кредитования, предлагается соединение вкладных продуктов с кредитными и страховыми. Для этой цели необходимо разработать совмещённые схемы, направленные на удовлетворение потребностей вкладчиков в жилье, крупных покупках, оплате образования, туризма и отдыха, иными словами использовать непроцентные рычаги для поднятия привлекательности депозитных продуктов банков.

Одной из главных проблем кредитного рынка Казахстана является высокие кредитные риски и слабый уровень управления ими. Для решения данной проблемы в дипломной работе рассмотрена схема управления и методы снижения кредитных рисков казахстанских ученых.

Список использованной литературы

1 Послание Президента РК «Казахстанский путь – 2050: единая цель, единые интересы, единое будущее»

2 Кейнс Дж. М. Общая теория занятости, процента и денег. Избр. В кн.: «Антология экономической мысли». — М.: Эксмо, 2007. – 960 с.

3 Долан Э. Дж., Линдсей Д. Макроэкономика: Пер. с англ. / Под общ. ред. Б. Лисовика и др. — СПб.: Изд-во АО «Санкт-Петербург оркестр», 2004. — 448 с.

4 Лаврушин О.И. Деньги, кредит, банки: Учебник. — М.: Кнорус, 2010. — 560 с.

5 Государственное регулирование рыночной экономики: Учебник. — 3-е изд., доп и перераб. / Под ред. В. И. Кушилина. — М.: Изд-во «РАГС», 2010. — 616 с.

6 Robert S. Pindyck, Daniel L. Rubinfeld. Microeconomics. 7-th ed. Prentice Hall, 2008. – p. 27.

7 Маршалл А. Основы экономической науки / Пер. с англ. В.И. Бомкина, В.Т. Рысина, Р.И. Столпера. — М.: Эксмо, 2007. — 832 с.

8 Котлер Ф., Армстронг Г. Основы маркетинга. Профессиональное издание. М.: Изд-во «Вильямс», 2009. — 1072 с.

9 Макконнелл К.Р., Брю С.Л. Экономикс. В 2 т. Т.2. Economics: Principles, Problems, and Policies. — М.: Изд-во ИНФРА-М, 2008. — 544 с.

10 Видяпина В.И. Сущность рынка: родовые черты, функции и роль в общественном производстве: Электронный доступ в режиме http://lib.vvsu.ru/books/Bakalavr02/page0003.asp

11 Пусная О.П. Способы интеллектуальной поддержки принятия решения кредитования физических лиц. — Белгород: Белгород. гос. ун-та. — С. 1–6.

12 Кононова Т. В. Непрерывность движения ссуженной стоимости как основа формирования кредитного портфеля // ВЕСТНИК ОГУ. — 2010. — № 1 (107) (январь). — С. 86–89.

13 Николаева Т.П. Финансы и кредит. Учебно-методический комплекс. — М.: Изд. центр евразийского открытого института, 2009. — 371 с.

14 Деньги. Кредит. Банки: учебник. — 2-е изд., перераб. и доп. / Под ред. В.В. Иванова, Б.И. Соколова. — М.: ТК Велби, Изд-во Проспект, 2006. — 848 с.

15 Антонов Н.П., Пессель М.А. Денежное обращение, кредит и банки: Учебник. — М.: ЮНИТИ, 2006. — 510 с.

16 Галицкая С. В. Деньги. Кредит. Финансы: Учебное пособие: 2-е изд., перераб. и доп. Сер. Высшее экономическое образование. — М.: Эксмо, 2009. — 736 с.

17 Коломиец Т.И. Деньги и банки: Учебное пособие. — Томск: Томский государственный университет, 2004. — 228 с.

18 Воробьев Е.М. Экономическая теория: Учебное пособие. 2-е изд, испр. и доп. — М.: Эксмо, 2009. — 272 с.

19 Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка: Учебник. — М.: Изд-во «Высшее образование», 2009. — 424 с.

20 Нурмагамбетов Е. С. Анализ кредитного рынка Республики Казахстан за 2005-2012 годы. [Электронный ресурс]: статья. — / Блог. Астана. 2013. — режим доступа к ресурсу: http://www.predictor.kz/

21 Закон Республики Казахстан от 31 августа 1995 года № 2444 «О банках и банковской деятельности в Республике Казахстан» // www.afn.kz.

22 Закон Республики Казахстан от 4 июля 2003 года № 474 «О государственном регулировании и надзоре финансового рынка и финансовых организаций» // www.afn.kz.

23 Закон Республики Казахстан от 30 марта 1995 года № 2155 «О Национальном Банке Республики Казахстан» // www. nationalbank.kz.

24 Постановление Правления АФН от 25 декабря 2006 года № 296 «Об утверждении Правил классификации активов, условных обязательств и создания провизий (резервов) против них» // www.afn.kz.

25 Постановление Правления НБРК от 2 июня 2000 года № 262 «Об утверждении Инструкции о порядке размещения части средств банков во внутренние активы» // www. nationalbank.kz.

26 Постановление Правления НБРК от 8 апреля 1997 года № 100 «Положение о минимальном размере кредитования субъектов малого предпринимательства банками второго уровня РК» // www.nationalbank.kz.

27 Закон Республики Казахстан от 7 июля 2006 года № 169 «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан» // www.afn.kz.

28 Сейткасимов Г., Бекболатулы Ж., Каримжонов С. Банковская система Казахстана: учебное пособие. – Алматы: Экономика, 2008. – 185 с.

29 Калиева Г.Т. Коммерческие банки в Казахстане: проблемы устойчивости: монография. – Алматы: Экономика, 1999. – 240 с.

30 Макыш С.Б., Ильяс А.А. Банковское дело: учебное пособие – Алматы: Қазақ университеті, 2006. – 190 с.

31 Отчет о финансовой стабильности Казахстана за 2012 г. // www.nationalbank.kz

32 Текущее состояние банковского сектора РК по состоянию на 01.01.2013: Комитет по контролю и надзору финансового рынка и финансовых организаций НБ РК// www.afn.kz

33 Основные направления денежно-кредитной политики РК на 2013 год // Постановление Правления Национального Банка Республики Казахстан от 25 января 2013 года № 16

34 Фонд проблемных кредитов не помогает казахстанским банкам http://finance.nur.kz/news/macroeconomics/260123.html)

35 Закон РК О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам ипотечного кредитования и защиты прав потребителей финансовых услуг и инвесторов

36 Закон Республики Казахстан от 6 марта 2003 года

«О микрокредитных организациях» // Ведомости Парламента Республики Казахстан. – 2003. – № 4.

37 Закон Республики Казахстан от 28 марта 2003 года «О кредитных товариществах» // Ведомости Парламента Республики Казахстан. – 2003. – № 5.

38 Закон Республики Казахстан от 6 июля 2004 года «О кредитных бюро и формировании кредитных историй в Республике Казахстан» // Ведомости Парламента Республики Казахстан. – 2003. – № 15.

39 ПП НБ РК от 04 июля 2012 №215 "Об утверждении Правил осуществления организацией, специализирующейся на улучшении качества кредитных портфелей банков второго уровня, оценки и приобретения сомнительных и безнадежных активов, а также Требований к приобретаемым (приобретенным) ею сомнительным и безнадежным активам"// www.nationalbank.kz

40 Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 28 февраля 2011 года № 18 "Об утверждении перечня обязательных условий договора банковского займа" // www.nationalbank.kz

41 Решение Совета директоров АО «Казахстанский фонд гарантирования депозитов» от 16 апреля 2013 года О внесении изменений и дополнений в Правила определения размера и порядка уплаты обязательных календарных, дополнительных и чрезвычайных взносов // www.nationalbank.kz

42 Баданова Д. А. Совершенствование механизма функционирования кредитного рынка (на материалах банков второго уровня РК) // автореферат на соискание ученой степени канд. экон. наук: 08.00.10. – Астана, 2012,. – 23 с.

|

Приложение Б

Приложение Б

Кредитный рынок: проблемы и перспективы

Дата публикования: 2015-07-22; Прочитано: 562 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!