|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Виды и формы инструментов кредитного рынка

|

|

Как известно, инструментом кредитного рынка выступает кредит, который, возникая на стадии обмена, выступает формой ссудной сделки, обеспечивающая непрерывность движения стоимости. Последние является ядром движения кредита.

Чтобы возможность кредита стала реальностью, необходимы определенные условия. Во-первых, как кредитор, так и заемщик – должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей. Во-вторых, кредит становиться необходимым в том случае, если происходит совпадение интересов кредитора и заемщика. Чтобы кредитная сделка состоялось, ее участникам надо проявить обоюдную заинтересованность в кредите, с одной стороны – в предоставлении денежных средств в ссуду, с другой в их получении. Экономические связи, основанные на взаимных интересах между субъектами кредитных отношений, характеризуется устойчивостью, постоянством, определяются рамками кредита как целостной системы.

В процессе купли-продажи реализация товаров не всегда приводит к немедленному получению продавцов их денежного эквивалента. Покупатель может оплатить товар по истечении определенного срока. Продавец становиться кредитором, а покупатель – должником. Кредитор и заемщик фигурируют во всех случаях, когда на одном полюсе происходит отсрочка получения эквивалента, а на другом – его уплата.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда.

Исходя из этого, следует выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых, в свою очередь, распадается на несколько разновидностей по более детализированным классификационным параметрам.

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств.Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента [5, с. 85].

Банковский кредит классифицируется по ряду признаков.

По срокам погашения:

- краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения;

- среднесрочные ссуды, предоставляются на срок от одного года до5 лет на цели производства и коммерческого характера;

- долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения свыше 10 лет;

- онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

По способам погашения:

- ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента;

- ссуды, погашаемые в рассрочку в течение всего срока действиякредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

По способам взимания ссудного процента:

- ссуды, процент по которым выплачивается в момент ее общего погашения;

- ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора;

- ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды [6, с. 46].

По способам предоставления кредита:

- компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т.ч. авансового характера;

- платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

По методам кредитования:

- разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

- овердрафт – это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт – это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка.

По видам процентных ставок:

- кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании;

- плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке;

- ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

По числу кредитов:

- кредиты, предоставленные одним банком;

- синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику;

- параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

Наличие обеспечения:

- доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которым банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам;

- контокоррентный кредит.Контокоррентный кредит выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией;

- договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения;

- договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники;

- гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане [6, с. 47];

- страхование кредитных рисков. Предприятие – заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

Целевое назначение кредита:

- ссуды общего характера, используются заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах;

- целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора.

Категории потенциальных заемщиков:

- аграрные ссуды, характерной их особенностью является четко выраженный сезонный характер, обусловленный спецификой сельскохозяйственного производства;

- коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг.Составляют основной объем кредитных операций российских банков;

- ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле - продаже ценных бумаг;

- ипотечные ссуды. Выдаются на приобретение либо строительство жилья, либо покупку земли. Предоставляют кредит банки и специализированные кредитно - финансовые институты. Кредит выдается в рассрочку. Процент колеблется от 15 до 30 % годовых.

Международный кредитносит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Коммерческий кредит можно охарактеризовать как кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок, как сумму основного долга, так и начисляемые проценты.

Применение коммерческого кредита требует наличия у продавца достаточного резервного капитала на случай замедления поступлений от должников.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа.

Государственный кредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом государственные облигации покупают население, юридические лица, различные предприятия и компании [6, с. 48].

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки.

Само собой разумеется, что любой из этих способов может быть наиболее эффективным в конкретных рыночных условиях. Выбор наиболее эффективного способа – главная задача кредитной политики каждой корпорации.

На основе изучения мирового опыта и исследования заемщика с позиции обеспечения возвратности кредита систематизирована классификация видов банковского кредитования по типу заемщика (кредитование крупного, среднего, малого бизнеса и физических лиц). Для каждого из этих элементов определены возможные цели, виды, сроки кредитования, порядок и источники погашения, формы обеспечения возвратности кредита. Данная классификация позволяет с учетом сложной структуры кредитных отношений между банком и заемщиком увязать потребность в кредитных ресурсах с тем или иным видом кредита, предполагающим наиболее полное соответствие процедуры кредитования с закономерностями функционирования и развития конкретного заемщика [7, с. 87].

Классификация видов банковского кредитования представлена в таблице 1.

Объединение в таблице 2 субъектов крупного и среднего предпринимательства в одну группу обусловлено тем, что цели кредита (объекты кредитования) у этих заемщиков практически одни и те же, следовательно, виды предоставляемых им кредитов тоже одинаковы. Предоставление кредитов «малому предпринимательству требует особого подхода, формирования благоприятных условий для развития кредитных отношений, более широкого разнообразия схем кредитования. В этой связи в таблице 2 нашли отражение 6 видов банковского кредитования субъектов малого предпринимательства, имеющие существенное отличие от кредитования субъектов крупного и среднего предпринимательства в отношении сроков, обеспечения кредитов, ставки вознаграждения, механизма погашения ссудной задолженности.

Таблица 2

Классификация видов банковского кредитования

| Тип заемщика | Цель кредита (объект кредитования) | Вид кредита | Срок кредита | Обеспечение кредита | Источник погашения |

| Кредитование крупного и среднего предпринима- тельства | На финансирование капитальных вложений, приобретение основных фондов, строительство и реконструкцию | Инвестиционный, Консорциальный | Свыше 3-х лет | Основной капитал | Поток будущих платежей |

| Осуществление проекта, создание нового производства | Проектный | Свыше 3-х лет | Капитал компаний | Завершение проекта | |

| Для финансирования закупок ТМЗ, на восполнение недостатка собственных оборотных средств | Овердрафт, револьверный, кредитная линия, резервный, факторинг | До 1-3-х лет | Дебиторская задолженность, ТМЗ | Погашение ДЗ, продажа ТМЗ | |

| На оплату расчетных документов | Платежный | До 1- го года | Денежный поток | Поток платежей | |

| На покрытие сезонных потребностей | Сезонный | До 1- го года | ТМЗ | Реализация ТМЗ | |

| На осуществление экспортно-импортных операций | Акцептно- рамбурсный валютный | До 1-3- Х лет | ТМЗ | Реализация ТМЗ | |

| Кредитование малого предпринима- тельства | На производство товаров народного потребления, оказания услуг (работ), расширение бизнеса, приобретение основного и оборотного капитала, переработку сельскохозяйственной продукции, посреднические и другие виды деятельности | Льготный Ломбардный Микрокредит Поэтапный Стимулирующий Кредиты под солидарную ответственность | До 1- 3 х лет | Ликвидный залог, гарантии крупных предприятий, фондов поддержки и развития предпринимательства, страхование | Выручка от реализации товаров (услуг, работ), продажа имущества, другие доходы заемщика |

| Кредитование физических лиц | На приобретение и строительство жилья На покупку товаров и потребление | Ипотечный | Свыше 3-х лет | Недвижимость Ликвидный залог, депозиты, гарантии, поручительства | Зарплата, продажа имущества и другие доходы заемщика |

| Потребительский | До 1-3- х лет |

Применение указанных в таблице 2 видов кредитования, должно выступить основой активизации и увеличения объемов банковского кредитования сферы предпринимательства.

2 ОЦЕНКА СОСТОЯНИЯ КРЕДИТНОГО РЫНКА РК В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1 Анализ институциональной структуры, сегментов и развития кредитного рынка Казахстана

Основными участниками кредитного рынка РК выступают коммерческие банки. Привлекая временно свободные денежные средства физических и юридических лиц, они создают ресурсную базу для совершения активных операций, среди которых основную долю занимает кредитование. В свою очередь, коммерческие банки подотчетны Национальному банку Республики Казахстан, который может предоставлять ломбардные кредиты, кредиты рефинансирования, РЕПО, предполагающие в своей основе краткосрочный займ. Кроме того, Национальный банк устанавливает ставку рефинансирования, ниже уровня, которой коммерческие банки не могут устанавливать собственные ставки процента по кредитам.

На кредитном рынке в качестве регулирующего органа также выступает и Комитет по контролю и надзору финансового рынка и финансовых организаций НБ РК. Данный орган определяет основные нормативы поведения, например, тех же банков – кастодианов, банков – брокеров и т.д., на финансовом рынке Казахстана.

Как известно, коммерческие банки могут быть универсальными и специализированными. На сегодня в казахстанской практике наблюдается преимущественное преобладание универсальных банков. Тем не менее, в последнее время стали выделяться и специализированные. Так, например, АО «Жилстройбанк», направление которого – ипотечное кредитование населения.

Кредиты могут предоставляться не только коммерческими банками. На сегодняшний день займы предоставляются также ломбардами, кредитными товариществами и др. Они предоставляют ссуды на значительно короткие сроки и в небольших суммах под залог ювелирных изделий, автотранспорта и др. товаров народного потребления.

Сроки предоставления ссуд данными организациями намного короче банковских.

Таким образом, институциональная структура кредитного рынка Казахстана можно представить на рисунке 1.

Как уже было отмечено, инструментом кредитного рынка выступает кредит. Если до недавнего времени в Казахстане наблюдалась практика выдачи лишь краткосрочных кредитов и в основном крупным устойчивым заемщикам, преимущественно юридическим лицам, то на сегодня в Республике Казахстан имеется тенденция к возникновению разнообразия предоставляемых кредитов. Кроме того, к выдаче кредитов подключились и специализированные учреждения, а заемщиками становится широкий круг юридических и физических лиц.

|

Рисунок 1. Институциональная структура кредитного рынка Казахстана

Исходя из инструментов кредитного портфеля финансовых учреждений, структура кредитного рынка представлена на рисунке 2.

|

Рисунок 2. Сегменты кредитного рынка РК

Наиболее развитым в Казахстане на сегодня можно назвать рынок потребительских кредитов.

Это кредиты, получаемые населением для приобретения товаров народного потребления. Как известно, приобретение некоторой бытовой техники, машин и др. товаров с возможностью расплачиваться по частям, постепенно является на сегодня наиболее удобным вариантом. Кроме того, сейчас банки значительно снизили ставки процентов и упростили саму процедуру получения таких кредитов, что и привело к усилению темпов развития данного рынка.

Что касается кредитов на строительство, то в связи с расширением самого строительства в стране, повысилась и потребность в соответствующих средствах для его осуществления. Снижение ссудных процентов в банках, упрощение процедуры выдачи кредитов – все это привело соответственно и расширению рынка кредитов на строительство.

Рынок межбанковских кредитов является особой частью кредитного рынка. Если на других рынках кредита заемщиками являются все кроме самих банков, то здесь и кредиторами и заемщиками выступают наоборот только банки.

Рынок ипотечных кредитов сейчас набирает большие темпы. Связано это с потребностью населения в обеспечении жильем. Как известно, большая часть населения не имеет достаточных накоплений для приобретения соответствующего жилья, поэтому физическим лицам наиболее приемлемым становится получение жилищного кредита под обеспечение ипотекой (приобретаемого жилья).

Кредитный рынок Республики Казахстан является крупнейшим элементом финансового рынка страны. Рассмотрим на рисунке 3 динамику объемов кредитования.

Источник: статистика НБ РК

Рисунок 3. Динамика объемов кредитов банков второго уровня экономике за 2005–2013 годы

Рисунок 3 показывает, что наблюдается динамика роста выданных кредитов с 2005 года до 2009 года. Наиболее высокие темпы в 2005-2007 годах: 2005 год — 2 592 млрд. тенге, в 2006 году — 4 691 млрд. тенге, в 2007 году — 7 258 млрд. тенге. Кредитный бум отразился и на доле выданных кредитов в ВВП государства: в 2005 году 34%, в 2006 году 46%, в 2007 году — 56%.

В 2008-2010 годах наблюдается замедление темпов роста и даже в 2010 году снижение объемов выданных кредитов: 2008 год — 7 460 млрд. тенге, 2009 год — 7 644 млрд. тенге, 2010 год — 7 592 млрд. тенге. Такая ситуация, соответственно повлияла и на удельный вес кредитов в ВВП — снижение доли с 56% в 2007 году до 46% в 2008 году, до 45% в 2009 году и до 35% в 2010 году. Если учитывать, что в февраля 2009 года тенге потерял 25% от своей реальной стоимости, то можно говорить о том, что падение реальной стоимости выданных кредитов было намного значительнее, а номинальные объемы частично сохранены за счет выданных в иностранной валюте кредитов.

В посткризисный период наблюдается восстановление темпов прироста выданных экономике кредитов: в 2011 году 8 781 млрд. тенге или 32%, в 2012 году – 9 958 млрд. тенге или 33% к ВВП страны, в 2013 г – 11291 млрд. тенге или тенге

На рисунке 4 представлена структура и динамика выданных кредитов в

разрезе валюты.

Источник: статистика НБ РК

Рисунок 4. Динамика объемов кредитов банков второго уровня экономике, в разрезе валюты за 2005–2012 годы

Рисунок 4 показывает, что до 2009 года росли кредиты, выданные в иностранной валюте: с 1 336 млрд. тенге, в 2005 году до 2269 млрд. тенге в 2006 году, до 3100 млрд. тенге в 2007 году, до 3 298 млрд. тенге в 2008 году и до 3 700 млрд. тенге в 2009 году. Но после финансового кризиса и мер НБ РК по обесцениванию тенге на 25% выгоднее стало брать кредиты в национальной валюте и поэтому уже в 2010 году кредиты в иностранной валюте снижаются до 3 209 млрд. тенге, в 2011 году до 3100 млрд. тенге и в 2012 году до 2 917 млрд. тенге. В 2013 году наблюдается рост кредитов в иностранной валюте до 15%.

В период 2005-2013 гг. снижение кредитования в иностранной валюте и рост общих сумм выданных кредитов экономике закономерно вызывает рост доли кредитов выданных в тенге с 52% в 2009 году (3 944 млрд. тенге) до 58% в 2010 году (4383 млрд. тенге), до 65% в 2011 году (5 682 млрд. тенге) и до 71% в 2012 году (7041 млрд. тенге), 2013 – 70 %.

Увеличение динамики выданных кредитов в тенге не совсем выгодна банкам второго уровня. Поэтому, мы считаем, на выше обозначенные тенденции повлияла государственная поддержка кредитования, которая осуществлялась через многочисленные государственные программы поддержки кредитования субъектов малого и среднего предпринимательства, программы индустриально-инновационного развития государства, программы развития сельского хозяйства и пр. Кредитование экономики за счет государственных ресурсов через банки второго уровня производится в национальной валюте, то есть в тенге.

На рисунке 5 представлена структура и динамика выданных кредитов в разрезе сроков, на которые выданы кредиты.

Источник: статистика НБ РК

Рисунок 5. Динамика объемов кредитов банков второго уровня экономике, в разрезе сроков выдачи за 2005–2013 годы

Рисунок 5 отражает, что доля долгосрочных кредитов возрастает с 66 % в 2005 году до 73% в 2006 году и с 2007 года по 2012 год сохраняется в пределах 80-85%. Однако в 2013 г. данный показатель снизился до 68%. Влияние различных внешних факторов на суммы долгосрочных кредитов меньше, чем на краткосрочные. Это видно и по динамике суммы выданных долгосрочных кредитов. Колебаниям подвержены суммы краткосрочных кредитов, которые демонстрируют наименьшие показатели в 2009 году – 1 213 млрд. тенге и в 2010 году – 1242 млрд. тенге. В 2013 году в абсолютном выражении достигнуто наибольшее значение – 2130 млрд. тенге, что выше на 9 % в сравнении с прошлым периодом. Сама по себе суть краткосрочного кредитования – короткие сроки не позволяет определить действительные обороты по краткосрочному кредитованию, так как существующая банковская статистика не успевает отследить прохождение сумм краткосрочных кредитов на 3-9 месяцев. Ведь банковская статистика дает информацию на конец периода. В данном случае аналитическая информация по оборотам дала бы полезную информацию.

В следующем рисунке 6 проанализирована структура и динамика выданных кредитов в разрезе субъектов кредитования.

На рисунке 6 показано, что до 2007 года, во время потребительского кредитного бума доля кредитов выданных физическим лицам росла большими темпами с 26% в 2005 году до 33% в 2006 году и до 36% в 2007 году, соответственно 1923 млрд. тенге в 2005 году, 3157 млрд. тенге в 2006 году и 4681 млрд. тенге в 2007 году. Несмотря на увеличение суммы выданных кредитов физическим лицам до 5 123 млрд. тенге в 2008 году, доля сокращается до 31%. После того как лопнул финансовый пузырь доля кредитов, выданных физическим лицам сокращается до 29% в 2009 году, до 28% в 2010 году и до 27% в 2011 году. В 2012 – 2013 годах наблюдается некоторый рост до 29%, 32% соответственно.

Источник: статистика НБ РК

Рисунок 6. Динамика объемов кредитов банков второго уровня экономике, в разрезе субъектов кредитования за 2005–2013 годы

В отличие от сумм кредитов, выданных физическим лицам, динамика сумм выданных небанковским юридическим лицам во время финансового кризиса лишь замедляет темпы своего прироста, но не сокращается (номинально). Можно сделать вывод, что финансовый кризис сильнее отразился на объемах кредитования именно физических лиц.

Таким образом, можно сделать следующие выводы по анализу кредитного рынка в структуре финансового рынка: кредитный рынок, достаточно стабильно перенес финансовый кризис за счет государственной поддержки кредитования реального сектора экономики. Именно этим объясняется увеличение доли кредитования в национальной валюте.

За 2013 год рост займов брутто «хороших» банков (без БТА и Альянса) составил 16,9 %, выше, чем 14,7 % в 2012 и 14,1 % в 2011 году. Однако, учитывая то, что в августе 2013 года 12-месячный рост был 17,5 %, рост кредитования замедляется. Двигателем, как роста, так и замедления остаются потребительские займы. Данный сегмент вырос на 46,4 % по итогам прошлого года, но пик роста пришелся на июль 49,6 %.

Рост кредитов в иностранной валюте в декабре (+15%) опередил рост кредитования в тенге (+12,7%), впервые за четыре года. При этом доля займов в иностранной валюте в общем портфеле составила 29,7 %, немногим выше 29,3 % в конце 2012 года. Однако динамика различается в зависимости от типа заемщика: если в корпоративном портфеле доля FX-займов увеличилась за год на 4 пункта, до 37,2 %, то в розничном портфеле – уменьшилась на 5,7 пункта до 13,8 % благодаря росту потребительских займов, которые деноминированы в местной валюте.

Рост прервался в одном из локомотивов кредитования – Евразийском, где ссудный портфель брутто уменьшился на 3,2%.

По итогам года займы нетто сократились на 28,3 % в БТА, 26,6% – в АТФ и 13,9 % в Альянсе. Большинство же остальных банков, исключая ККБ, ЦентрКредит и зарубежные транзакционные банки, росли двузначными темпами.

Общее соотношение провизий к займам брутто «хороших» банков за прошедший год снизилось на один пункт до 21,0% займов брутто. Чистые займы «хороших» банков за тот же период увеличились на 16,8 %, самые высокие темпы роста с начала кризиса.

Происходит цементация качества активов, а стимулирование очищения балансов пока не дало результатов. За прошедший год качество активов «хороших» банков почти не изменилось – доля просроченных на 90 и больше дней займов составила 17,7% ссудного портфеля брутто. Настораживает динамика качества активов в разрезе целей использования. Доля просроченных займов в потребительском портфеле, локомотиве сектора в последние годы, начала расти даже при все еще высоких темпах кредитования.

Нурбанк списал 41% просроченных займов, доля которых сократились на 18пп до 29,3 % займов брутто, вернувшись до уровня мая 2013 года в основном за счет динамических провизий. Объем специфических провизий, напротив, увеличился и теперь с избытком покрывает плохие займы.

АТФ Банк, новое руководство которого объявило активную борьбу с плохими активами, сократил объем плохих кредитов еще на 2,2пп до 41,0 % займов брутто. За год объем плохих займов в банке уменьшился на 10,5 %.

Качество активов в объединяемых ККБ и БТА несколько ухудшилось: доля просрочки выросла на 2,8 пп и 0,3 пп до 29,4 % и 86,5 % займов брутто, соответственно. Совокупная сумма просрочки двух банков составила 57,4 % совокупного портфеля брутто. Что касается двух других объединяемых банков, Альянса и Темирбанка, то совокупный объем просрочки составил 46,9 % займов брутто.

Малый бизнес теряет вес на кредитном рынке. По подсчетам Ranking.kz доля банковских займов малым компаниям за год сократилась до 13,7 %. Ссудный портфель банков по малому бизнесу по итогам апреля составил 1,4 триллиона тенге. Годовой рост всего 6,4 % (на 85 млрд. тенге). Для сравнения, общий кредитный рынок банков второго уровня за год вырос на 13,2 % (на 1,2 трлн. тенге).

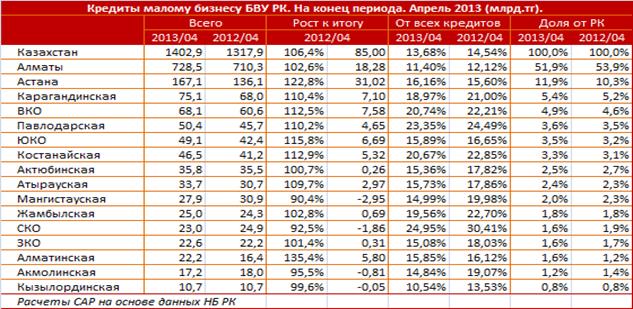

Согласно представленной на рисунке 7 информации, в региональном разрезе наибольший объем кредитов приходится на г.Алматы: 2012 г. – 63%, 2013 г. – 61 %.В общем объеме выданных кредитов удельный вес г.Астаны составляет 10 %. Далее данный показатель распределился следующем порядке: Карагандинская область – 3,5-3,7%; Восточно-Казахстанская область – 3 %, Южно-Казахстанская область – 3-3,2%, Павлодарская, Актюбинская и Атырауская области свыше 2%. Наименьшее значение данного показателя приходится на Кызылординскую, Жамбылскую, Северо-Казахстанскую области.

Согласно данным таблицы 3, за 2012-2013 гг. в отраслевом разрезе наибольшая доля выданных кредитов приходится на торговлю – 20%, 19,5%; строительство – 14%, 12%; промышленность – 12 %, 11% соответственно. Минимальный удельный вес данного показателя приходится на сельское хозяйство – 3 %, что подтверждают данные таблицы 3.

Рисунок 7. Региональная структура кредитов, выданных малому бизнесу

Таблица 3

Отраслевая структура выданных кредитов

| Отрасль | ||||

| Сумма, млн.тенге | % | Сумма, млн.тенге | % | |

| Всего | 9 958 040 | 11 291 548 | ||

| Промышленность | 1 193 727 | 11,98 | 1 282 608 | 11,35 |

| Сельское хозяйство | 322 025 | 3,2 | 375 426 | 3,3 |

| Строительство | 1 397 017 | 1 383 302 | 12,24 | |

| Транспорт | 423 831 | 4,2 | 395 595 | 3,5 |

| Связь | 78 376 | 7,8 | 89 929 | 7,9 |

| Торговля | 1 998 683 | 2 207 341 | 19,5 | |

| другие отрасли | 4 544 381 | 45,6 | 5 557 349 | 49,2 |

Последствия глобальной финансовой нестабильности, турбулентность на внешних рынках, а также девальвация тенге, отразились на качестве активов банков второго уровня, и в частности на качестве кредитного портфеля. Одним из существенных проблемных вопросов является ухудшение качества кредитного портфеля, выразившееся в росте объемов просроченной задолженности и низкая кредитная активность. Объем неработающих кредитов (сомнительные 5 категории и безнадежные) вырос у большинства банков. По данным отчетности надзорного органа, на 01.01.2013 года в общей структуре ссудного портфеля банковского сектора доля неработающих кредитов составила 36,7 %, а доля займов с просроченной задолженностью свыше 90 дней – 29,8 %, что подтверждается данными рисунка 8.

Рисунок 8. Структура качества ссудного портфеля банковского сектора РК

Сложившуюся ситуацию аналитики НБРК комментирует следующим образом: «Относительно низкая кредитная активность банков обусловлена низким качеством имеющегося кредитного портфеля в сочетании с консервативной политикой банков в части принятия кредитного риска на фоне неопределенности экономических ожиданий. Ухудшение качества кредитного портфеля, начавшееся в 2009–2010 гг., объяснялось двумя факторами. С одной стороны, падала кредитоспособность заемщиков и невыплаты по кредитам приводили к снижению их качества. С другой стороны, фактически не происходило процесса замещения нефункционирующих займов вновь выдаваемыми стандартными. В 2011 г. в силу улучшения общеэкономической конъюнктуры и, в частности, финансового состояния заемщиков наиболее значимым фактором ухудшения кредитного портфеля становится отсутствие замещения безнадежных кредитов вновь выдаваемыми. При этом наблюдается тенденция сохранения объема “работающего” портфеля в целом по системе на одном уровне — таким образом, банки стремятся поддерживать процентную маржу на приемлемом уровне путем выдачи ограниченных объемов займов наиболее качественным заемщикам» [5].

По мнению экспертов, существуют два способа избавления банков от высокого процента неработающих кредитов. Первый – полностью почистить банковский портфель посредством работы Фонда проблемных кредитов эффективно и активной деятельности ОУСА. Данная тенденция началась в Казахстане, но пока идет очень медленно. Второй – увеличение темпов роста кредитования [6].

2.2 Анализ деятельности коммерческого банка АО «Kaspibank» как участника кредитного рынка РК

АО «KaspiBank» – является универсальным коммерческим банком, активно работающим на межбанковском рынке и предоставляющим полный комплекс высокотехнологических услуг крупным корпоративным клиентам, предприятиям среднего и малого бизнеса, населению.

Главной целью своей деятельности банк видит предоставление клиентам и партнерам полного спектра возможностей, предлагаемых современным рынком.

В настоящий момент банк имеет филиалы и расчетно-кассовые отделы в 49 городах и поселках Республики Казахстан.

У Банка есть два дочерних предприятия АО «ДК АО «KaspiBank» «Страховая Компания» «Алматинская Международная Страховая Группа» («АМСГ») и CaspianCapital B.V.

Основной деятельностью CaspianCapital B.V. является привлечение средств для Банка на международных рынках капитала. АО «KaspiBank» сосредоточен на работе с казахстанцами и казахстанским бизнесом внутри страны. Банк имеет более миллиона клиентов, среди которых более 8 000 малых и средних компаний.

Банк предоставляет услуги экспресс – кредитования, количество выданных экспресс - кредитов достигло 1,5 миллиона. KaspiBank планирует инвестировать более 2 млрд.тенге в информационные технологии.

Банк является участником системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц Республики Казахстан со Свидетельством участника №0011. Финансовые показатели и рейтинг Активы Банка на 1 января 2013 года: 561459001 тыс. тенге.

АО «KaspiBank» занимает восьмое место по размеру активов и восьмое место по размеру капитала среди банков Казахстана (38 БВУ РК).

Клиентский рейтинг на Banker.kz: седьмое место на 28 февраля 2011 года.

Основные направления развития АО «KaspiBank».

Увеличение клиентской базы за счет следующих ресурсов:

- крупные корпорации, заинтересованные в работе с Россией;

- средние и мелкие предприятия, нуждающиеся в кредитах и оперативном расчетно - кассовом обслуживании;

- население, представляющее большие потенциальные возможности для расширения депозитной базы и диверсификации кредитного портфеля.

Увеличение доходности активов и собственного капитала, при поддержании высокой ликвидности, использование современных методов управления всеми видами рисков и, как следствие, сбалансированность и диверсификация. Достижение роста прибыли за счет модернизации технологий, расширения сферы деятельности, и повышения качества услуг.

Наращивание собственного капитала, за счет привлечения новых акционеров и эмиссии ценных бумаг, что позволит увеличить также размер активов. В первую очередь вложения будут производиться в такие динамично развивающиеся отрасли экономики, как розничные сети, строительство, машиностроение, сельское хозяйство, нефтехимия, транспорт и связь и др.

Соответствие международным стандартам банковского, в том числе розничного бизнеса, своевременное введение новых финансовых продуктов.

Открытие новых филиалов при соблюдении позиции экономической целесообразности в развитии сети отделений банка. Открытие новых филиалов потребует от Банка дополнительных усилий по техническому вооружению, обучению персонала, созданию эффективной системы взаимодействия всех структурных подразделений.

Организационная структура ПФ АО «KaspiBank» представлен в соответствии с рисунком 9.

Рисунок 9. Организационная структура ПФ АО «KaspiBank»

Во главе головного KaspiBankа стоит общее собрание акционеров, которому подчиняется Совет директоров.

В свою очередь Совету директоров подчиняется правление, которое состоит из председателя, его заместителей, а также управляющих директоров банка.

Основные функции и полномочия правления:

- обеспечение выполнения решений общего собрания акционеров и совета директоров банка;

- обеспечение устойчивого финансово-экономического состояния банка;

- реализация бизнес – стратегии;

- назначение старшего менеджмента и представителей филиалов банка;

- другие вопросы, не отнесенные к компетенции общего собрания акционеров и совета директоров банка.

ПФ АО «KaspiBank» имеет следующие отделы: отдел администрирования, отдел операционного обслуживания, отдел учета и контроля, Бюро информационных технологий, службу безопасности, кассы и расчетно-кассовые центры.

Анализ основных финансовых показателей АО «KaspiBank» на основе данных отчетов о финансовом положении и отчетов о прибылях и убытках за 2009 - 2012 годы (Приложения Б и В) приведен в таблице 4.

Консолидированные активы Банка по состоянию на 31 декабря 2012 год составляли 430765676 тыс. тенге.

Нематериальные активы приобретаются Банком с целью повышения эффективности деятельности. По состоянию на 31 марта 2011 года нематериальные активы составили 409,4 млн. тенге.

По состоянию на 31 марта 2011 года объем консолидированного ссудного валового портфеля Банка составил 309, 3 млрд.тенге, что на 2,8 % больше по сравнению с данными на начало года.

Основным приоритетом Банка является розничное кредитование - предоставление банковских продуктов и услуг физическим лицам. Цель Банка - сделать розничное кредитование самым крупным направлением бизнеса.

В соответствии с требованиями Национального Банка Республики Казахстан Банк систематически идентифицирует проблемные кредиты и создает провизии на покрытие возможных убытков. Выданные кредиты относятся к той или иной категории на основании текущего мониторинга финансового состояния заемщика, исполнения им условий кредитного договора и оценки ликвидности обеспечения кредита.

Регулярный контроль состояния кредитного портфеля позволяет Банку своевременно выявлять, прогнозировать и предотвращать возможные проблемные ситуации.

В результате проведенного анализа разрабатывается комплекс мероприятий, направленных на минимизацию кредитных рисков, в т.ч. документарное финансирование кредитуемых сделок, применение индивидуальных графиков погашения кредитов, изменение структуры обеспечения и т.д.

В тех случаях, когда превентивные методы не дали результат и заемщикам допущена просрочка оплаты основного долга и процентов за кредит, Банк использует отлаженную систему претензионно - исковой работы, прибегая к процедуре реализации залога.

По состоянию на 31 декабря 2012 год доля консолидированного капитала в валюте баланса Банка составляла 63817577 тыс. тенге. Консолидированные обязательства Банка составили 17266128 тыс. тенге.

Привлечение вкладов является одним из основных приоритетов деятельности Банка.

Активная рекламная кампания, проводимая Банком с середины 2008 года, позволяет привлекать большое количество вкладчиков.

По состоянию 31 марта 2011 года Банк занимал 8-ое место среди БВУ по размерам привлеченных депозитов от юридических и физических лиц, с долей рынка 3,5 %. Объем депозитов клиентов Банка на 31 марта составил 418, 4 млрд. тенге, в соответствии с таблицей 4.

Таблица 4

Основные финансовые показатели АО «KaspiBank» за 2009-2012 годы

| Показатели | 2009 год, тыс. тенге | 2010 год, тыс.тенге | 2011 год, тыс.тенге | 2012 год, тыс.тенге | Темп роста, в % | ||

| 2009 г. | 2010 г. | 2011 г. | |||||

| Собственный капитал | 106,37 | 111,12 | 137,10 | ||||

| Уставный капитал | 99,75 | 99,96 | 100,00 | ||||

| Активы банка | 116,28 | 116,63 | 133,06 | ||||

| Обязательства банка | 117,79 | 117,36 | 132,56 | ||||

| Чистый процентный доход | 4382,11 | 248,38 | 104,70 | ||||

| Чистые комиссионные доходы | 180,77 | 1008,08 | 108,46 | ||||

| Чистые непроцентные доходы | 71,15 | 645,36 | 205,07 | ||||

| (Убыток) прибыль за год | (6282656) | 135,00 | 475,15 | 165,07 | |||

| Займы клиентам | 110,33 | 120,45 | 134,13 | ||||

| Средства клиентов | 138,81 | 123,92 | 129,51 | ||||

| Рентабельность капитала, ROЕ, % | - | 5,29 | 17,21 | 27,23 | - | 325,33 | 158,25 |

| Рентабельность активов, ROA, % | - | 0,61 | 2,01 | 3,1 | - | 329,51 | 154,01 |

Анализ основных финансовых показателей АО «KaspiBank» за 2009-2012 годы показал, что по всем показателям финансово-хозяйственной деятельности банка прослеживается увеличение объемов.

Так, собственный капитал вырос за четыре года на 62 %, активы банка увеличились на 80 %, обязательства – на 83 %.

Рост активов и обязательств произошёл за счет увеличения объемов кредитования и средств клиентов на счетах банка.

Займы клиентам по сравнению с 2009 годом выросли на 78 % по сравнению с 2011 годом – на 34 %. Это явилось результатом компании банка по развитию новой банковской услуги – предоставление займов по кредитным картам, а также расширением потребительского кредитования через торговые организации, путем предоставления займов под покупку товаров народного потребления.

В результате улучшения финансового состояния клиентов банка после кризиса 2007-2008 годов, и проводимой компании банком по рекламированию выгодных условий депозита «Каспийский» объем средств клиентов на счетах банка по равнению с 2009 годом увеличился в два раза. По сравнению с 2011 годом этот показатель увеличился на 29,5 %.

В связи с ростом объемов кредитования вырос чистый процентный доход банка. По сравнению с 2009 годом он увеличился более чем в 47 раз. Такой низкий показатель чистого процентного дохода в 2009 году получен в результате того, что резервы под обесценение активов, по которым начисляется процент, почти полностью были сформированы за счет полученного процентного дохода, оставшегося после покрытия процентного расхода. По сравнению с 2011 годом чистый процентный доход вырос на 4,7 %.

Так же в 2011 году по сравнению с предыдущими периодами отмечается значительный рост комиссионных и непроцентных доходов.

Так как в 2009 году операционные расходы значительно превысили доходы банка, то по итогам деятельности банком был получен убыток.

В 2011 году чистая прибыль банка увеличилась по сравнению с 2010 годом почти в четыре раза, причиной чего явился рост рентабельности капитала и активов банка. В 2012 г. прибыль банка увеличилась на 65 %.

Так, за 2011 год рентабельность актива выросла с 0,61 % до 2,01 %, в 2012 г. – до 3,1 %, а рентабельность капитала в 2011 г.увеличилась с 5,29 % до 17,21 %, в 2012 г. – до 27,3 %, что свидетельствует о высокой отдачи собственных ресурсов банка.

Таким образом, за рассматриваемый отчетный период, наблюдается повышение финансовой устойчивости банка, рост его активов и обязательства, а также рост рентабельности капитала и активов АО «KaspiBank».

В активе консолидированного бухгалтерского баланса АО «Kaspibank» отражаются средства хранящие имущество банка. В процессе анализа, прежде всего, рекомендуется изучить состав, наличие и структуру активов баланса. Анализ состава активов представлен в таблице 5.

Анализ состава наличия и структуры активов АО «Kaspibank» показал, что за 2012 год наблюдается рост активов на 33,06 %.

Почти по всем статьям актива произошло увеличение объема за 2012 год, кроме обязательных резервов.

Таблица 5

Дата публикования: 2015-07-22; Прочитано: 2608 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!