|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Внутренняя норма доходности. Внутренняя норма доходности (internal rate of return - IRR) – это такая дисконтная ставка, при которой NPV проекта равна нулю

|

|

Внутренняя норма доходности (internal rate of return - IRR) – это такая дисконтная ставка, при которой NPV проекта равна нулю.

Это наиболее часто используемый критерий оценки проектов.

IRR определяется решением уравнения:

То есть здесь процентная ставка является искомой, а остальные параметры заданы Уравнение решается относительно IRR каким-либо итерационным методом.

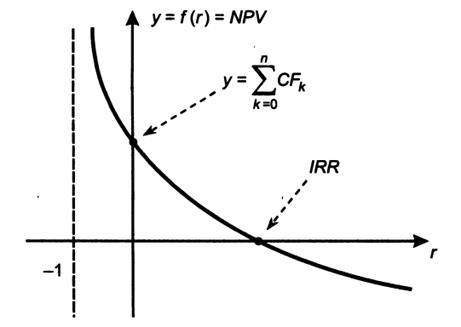

Изучим зависимость NPV и r для типового проекта, когда инвестиции сменяются доходами.

Как видим, при приближении r к -1 NPV стремится к +бесконечности. Но это формальное свойство.

При r равной нулю график NPV пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока.

Функция является убывающей. С ростом r график стремится к оси абсцисс и пересекает ее в точке IRR. После пересечения NPV становится отрицательным.

Вообще говоря, функция нелинейная. В данной типовой ситуации точка пересечения с осью абсцисс одна. Но возможно, что их несколько.

Поскольку функция нелинейна, IRR не обладает свойством аддитивности.

Показатель IRR имеет несколько интерпретаций. Самая наглядная – это максимальная ставка платы за привлекаемые источники финансирования, при которой проект остается безубыточным. Например, если проект финансируется с помощью банковского кредита, то IRR показывает границу процентной ставки, превышение которой делает проект невыгодным.

В общем случае чем выше величина IRR, тем больше эффективность инвестиций. В процессе принятия решения величина IRR сравнивается с некоторой барьерной ставкой r, отражающей, например, требуемую инвесторами норму доходности или стоимость капитала фирмы (WACC). Если IRR больше r, то проект обеспечивает положительную NPV и чистую доходность IRR-r. Если же IRR меньше r, то затраты превышают доходы, и проект будет убыточным.

В определенном смысле IRR – характеристика резерва безопасности. Если значение IRR высоко, то можно не беспокоиться о том, что доходы, возможно, были в прогнозе завышены. Даже если фактические доходы будут ниже, и IRR упадет, например, с 60% до 45%, то проект все равно остается привлекательным.

Рассмотренный ранее типовой проект подразумевал, что после первоначальных затрат следуют положительные притоки денежных средств. Однако предположим, что притоки и оттоки средств чередуются. Например, по завершении проекта возникает отток капитала (демонтаж оборудования). IRR рассчитывается из функции NPV=0, которая в общем случае является полиномом n-ной степени. Согласно правилу Декарта, полином может иметь столько корней, сколько раз меняет знак заданная им функция. То есть уравнение NPV=0 имеет столько корней, сколько раз меняется знак потока платежей.

Пример:

Фирма рассматривает возможность реализации проекта, генерирующего следующий денежный поток. Норма дисконта равна 12%.

| Период | t0 | t1 | t2 |

| CFt | -1600 | -10000 |

Определим IRR из выражения:

Умножим на

Получили обычное квадратное уравнение, у которого два корня.

IRR=25%, IRR=400%.

В более сложных случаях уравнение может вообще не иметь решения.

Однако эта проблема может быть преодолена с помощью другого, производного показателя, который называется модифицированная внутренняя норма доходности (modified internal rate of return - MIRR). Существуют различные его вариации, приведем только одну.

Алгоритм расчета предусматривает несколько процедур. Необходимо рассчитать суммарную дисконтированную стоимость всех оттоков, а также суммарную дисконтированную стоимость всех притоков. Обе процедуры проводятся по одной ставке. Далее составляется уравнение, из которого выводится MIRR.

Критерий MIRR всегда имеет единственное значение. Проект принимается в том случае, если MIRR больше r, иначе отвергается.

Дата публикования: 2015-07-22; Прочитано: 575 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!