|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Бухгалтерский учет расчетов аккредитивами

|

|

Аккредитив это поручение плательщика своему банку предоставить в пользу получателя средств обязательство произвести платеж на условиях, изложенных в заявлении.

Аккредитивы в зависимости от условий и порядка их исполнения бывают отзывные и безотзывные.

Отзывной аккредитив может быть изменен или отменен без предварительного уведомления бенефициара.

Безотзывной аккредитив не может быть ни изменен, ни отменен без

согласия банка-эмитента, подтверждающего банка и бенефициара.

В зависимости от способа обеспечения аккредитивы делятся на покрытые и непокрытые.

Покрытый аккредитив - это предварительно предоставленные банком-эмитентом в распоряжение банка-бенефициара денежные средства в сумме аккредитива.

Непокрытый аккредитив - покрытие по нему может не списываться со счета эмитента, а переводиться в течение срока действия аккредитива до момента осуществления платежа.

Покрытие аккредитива оформляется мемориальным ордером в трех экземплярах. Первый экземпляр подшивается в документы дня, второй — в досье по аккредитиву. Третий экземпляр отдается эмитенту.

Аккредитив может быть револьверным, т.е. по мере совершения выплат по аккредитиву сумма аккредитива автоматически восстанавливается без изменения его условий. В свою очередь револьверные аккредитивы могут быть кумулятивными или некумулятивными. По кумулятивному аккредитиву сумма, не использованная в течение определенного времени, может быть дополнительно использована в следующем периоде.

Аккредитив с красной оговоркой в своих условиях предусматривает, что банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж бенефициару до представления всех документов по аккредитиву.

Резервный аккредитив - это такой аккредитив, по которому банк выдает обязательство выплатить определенную сумму денежных средств бенефициару в случае неисполнения приказодателем какого-либо обязательства или наступления какого-либо события. Посредством резервного аккредитива гарантируется выполнение обязательств перед бенефициаром.

Банки, участвующие в совершении расчетов по аккредитиву, имеют следующие названия: банк-эмитент, исполняющий банк, авизирующий банк, подтверждающий банк, рамбурсирующий банк, рекламирующий банк.

Предоставление денежных средств исполняющему банку для осуществления платежа по аккредитиву или возмещения выплаченных денежных средств по аккредитиву называется рамбурсированием. Оно может производиться банком-эмитентом или другим банком в соответствии с полученными инструкциями или полномочиями.

Эмитент (приказодатель) представляет в свой банк заявление в двух экземплярах. Первый экземпляр используется для составления аккредитива и помещается в досье по аккредитиву. Второй экземпляр с отметкой банка отдается эмитенту. Заявление является основанием для оформления аккредитива.

Банк-эмитент отправляет банку-бенефициару сообщение об открытии аккредитива, копия сообщения передается эмитенту.

Банк-бенефициар (авизирующий банк) проверяет подлинность аккредитива и направляет извещение (авизо) с приложением экземпляра аккредитива бенефициару не позднее второго банковского дня, следующего за днем получения аккредитива.

После направления бенефициару извещения авизирующий банк посылает бенефициару письмо о выполнении его поручения. Бенефициар, получив авизо, проверяет, соответствует ли аккредитив условиям договора. Бенефициар должен представить банку документы в соответствии с условиями договора с сопроводительным письмом (в двух экземплярах), которое должно содержать перечень представленных документов. Первый экземпляр письма заверяется печатью и подписью должностных лиц. Второй экземпляр с отметкой банка отдается бенефициару. Банк бенефициара в срок, не превышающий семь банковских дней, проверяет документы. Если в документах имеются отклонения в отношении суммы аккредитива и количества отгруженного товара или его цены за единицу в пределах 10% как в сторону увеличения, так и в сторону уменьшения, банк может принять такие документы, если в аккредитиве в отношении соответственно его суммы, количества (труженного товара или цены использовались слова «около», «приблизительно». Если такой оговорки нет - в пределах 5%.

После проверки документов банк-бенефициар отправляет документы банку-эмитенту.

Банк-эмитент проверяет поступившие документы и выдает под расписку эмитенту. Если документы соответствуют условиям аккредитива, банк- эмитент производит платеж по аккредитиву. Если документы не соответствуют условиям аккредитива, банк-эмитент должен обратиться к •мш енту и уточнить, согласен ли он оплатить документы с расхождением. Если эмитент отказывается от принятия документов с расхождением, (mini эмитент вправе требовать возврата суммы аккредитива.

| Порядок бухгалтерского учета на примере предоставления аккредитива коммерческой организации показан в табл. 3.12. |

Схематично порядок документооборота по аккредитиву представлен ни рис. 3.9.

Рис. 3.9. Схема документооборота при осуществлении расчетов аккредитивами: / предоставление в банк заявления на аккредитив; 2 - бронирование средств приказодателя на отдельном счете исполнение заявления на аккредитив; 4 - проверка поступившего аккредитива; 5 - сообщение бенефициару условий аккредитива; б - отгрузка продукции на условии аккредитива; 7 - представление необходимых документ» вместе с сопроводительным письмом; 8 - извещение об использовании аккредитива; 9 зачисление

платежа на счет бенефициара

Рис. 3.9. Схема документооборота при осуществлении расчетов аккредитивами: / предоставление в банк заявления на аккредитив; 2 - бронирование средств приказодателя на отдельном счете исполнение заявления на аккредитив; 4 - проверка поступившего аккредитива; 5 - сообщение бенефициару условий аккредитива; б - отгрузка продукции на условии аккредитива; 7 - представление необходимых документ» вместе с сопроводительным письмом; 8 - извещение об использовании аккредитива; 9 зачисление

платежа на счет бенефициара

|

Таблица 3.12. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в банке-эмитенте

|

| 11. Исполнен аккредитив за счет валютного покрытия | 3162 «Аккредитивы коммерческих организаций» | 1515 «Средства, перечисленные банками-резидентами в качестве исполнения обязательств» |

| 12. Исполнен аккредитив за счет средств финансирующего банка при постфинансировании | 3162 «Аккредитивы коммерческих организаций» | 1731 «Краткосрочные кредиты, полученные от банков- резидентов» |

| 13. Возвращены неиспользованные денежные средства приказодателя, предоставленные для исполнения аккредитива | Корреспондентский счет | 1515 «Средства, перечисленные банками-резидентами в качестве исполнения обязательств» |

| 14. Возвращено неиспользованное валютное покрытие | Корреспондентский счет | 1515 «Средства, перечисленные банками-резидентами в качестве исполнения обязательств» |

Документы, полученные для осуществления платежа по аккредитиву, отражаются по приходу внебалансового счета 99816 «Документы по аккредитивам».

Бухгалтерский учет исполнения аккредитива в подтверждающем и исполняющем банке отражается в бухгалтерском учете в порядке, представленном в табл. 3.13 - 3.15.

Таблица 3.13. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в подтверждающем банке

|

| 5. Исполнен аккредитив за счет валютного покрытия банка-нерезидента | 1716 «Средства, полученные от банков- нерезидентов в качестве обеспечения исполнения обязательств» | Счет бенефициара Корреспондентский счет |

| 6. Исполнен аккредитив за счет средств банка-эмитента | Корреспондентский счет | Корреспондентский счет Счет бенефициара |

| 7. Исполнен аккредитив за счет средств подтверждающего банка при постфинансировании | 1531 «Краткосрочные кредиты, предоставленные банкам-резидентам» | Корреспондентский счет Счет бенефициара |

| 8. Исполнен аккредитив за счет средств подтверждающего банка | 1540 «Исполненные обязательства за банки- резиденты» | Корреспондентский счет |

| 9. Возвращено неиспользованное обеспечение исполнения обязательств по аккредитиву в виде залога | 9955Х «Залог и прочие виды обеспечения полученные» | |

| 10. Списаны документы при исполнении аккредитива | 99816 «Документы по аккредитивам» | |

| 11. Списаны обязательства по аккредитиву при исполнении обязательств по аккредитиву | 99012 «Обязательства по аккредитивам» |

Таблица. 3.14. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в исполняющем банке

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Получено валютное покрытие от банка-резидента | Корреспондентский счет | 1715 «Средства, полученные от бан- ков-резидентов в качестве обеспечения исполнения обязательств» |

| 2. Оприходованы полученные документы по аккредитиву | 99816 «Документы по аккредитивам» | |

| 3. Получено валютное покрытие от банка-нерезидента | Корреспондентский счет | 1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» |

| 4. Исполнен аккредитив за счет средств банка-эмитента | Корреспондентский счет | Счет бенефициара, корреспондентский счет |

| 5. Исполнен аккредитив за счет валютного покрытия банка-резидента | 1715 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» | Счет бенефициара Корреспондентский счет | |

| 6. Исполнен аккредитив за счет валютного покрытия банка-резидента | 1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» | Счет бенефициара Корреспондентский счет | |

| 7. Исполнен аккредитив за счет средств исполняющего банка | 1532 «Краткосрочные кредиты, предоставленные банкам- резидентам» | Счет бенефициара Корреспондентский счет | |

| 8. Возвращено неиспользованное валютное покрытие банку-резиденту | 1715 «Средства, полученные от банков-резидентов в качестве обеспечения исполнения обязательств» | Корреспондентский счет | |

| 9. Возвращено неиспользованное валютное покрытие банку-нерезиденту | 1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» | Корреспондентский счет | |

| 10. Списаны документы при исполнении аккредитива | 99816 «Документы по аккредитивам» | ||

| Таблица. 3.15. Корреспонденция счетов бухгалтерского учета расчетов аккредитивами в рамбурсирующем банке | |||

| Содержание операции | Корреспонденция счетов | ||

| Дебет | Кредит | ||

| 1. Оприходованы рамбурсные обязательства | 99019 «Обязательства по прочим видам гарантий» | ||

| 2. Получено валютное покрытие от банка-резидента | Корреспондентский счет | 1715 «Средства, полученные от банков-резидентов в качестве обеспечения исполнения обязательств» | |

| 3. Получено валютное покрытие от банка-нерезидента | Корреспондентский счет | 1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» | |

| 4. Оприходовано полученное обеспечение исполнения обязательств в виде залога | 9955Х «Залог и прочие виды обеспечения полученные» | ||

| 5. Перечислено рамбурсирующим банком валютное покрытие, предоставленное банком-резидентом | 1715 «Средства, полученные от банков-резидентов в качестве обеспечения исполнения обязательств» | Корреспондентский счет |

| 6. Перечислено рамбурсирующим банком валютное покрытие, предоставленное банком- нерезидентом | 1716 «Средства, полученные от банков-нерезидентов в качестве обеспечения исполнения обязательств» | Корреспондентский счет |

| 7. Списаны исполненные рам- бурсные обязательства | 99019 «Обязательства по прочим видам гарантий» | |

| 8. Предоставлено постфинансирование банку-эмитенту | 1532 «Краткосрочные кредиты, предоставленные банкам- резидентам» | Корреспондентский счет |

3.5.4. Бухгалтерский учет расчетов документарным инкассо

Инкассо - банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента деньги и (или) акцепт платежа от третьего лица по представленным на инкассо документам.

Различают несколько видов инкассовых операций:

• чистое инкассо — операция, по которой банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Оно применяется при расчетах неторгового характера;

• документарное инкассо — взимание определенной задолженности через банк, например взимание продавцом (экспортером) причитающихся ему сумм с покупателя (импортера) по представлении документов через банк.

Банк, которому клиент (принципал) поручает произвести инкассо, называется банк-ремитент. Банк-ремитент принимает от принципала документы на инкассо с инкассовым поручением, составленным не менее чем в двух экземплярах. Принятые инкассовые поручения регистрируются в журнале. Первый экземпляр инкассового поручения заверяется подписями и оттиском печати принципала согласно заявленным образцам и остается в банке-ремитенте. Второй экземпляр с оттиском штампа банка и подписью ответственного исполнителя возвращается принципалу. На основании первого экземпляра инкассового поручения банком-ремитентом составляется инкассовое поручение не менее чем в четырех экземплярах. Первый, второй и третий экземпляры подписываются ответственными ис- иолнителями банка-ремитента. Первый и второй экземпляры инкассового поручения направляются вместе с документами в инкассирующий банк. Третий экземпляр остается в банке-ремитенте. Четвертый экземпляр с оттиском штампа банка-ремитента и подписью ответственного исполнителя возвращается приказодателю.

Принятые инкассовые поручения вместе с документами направляются в инкассирующий и представляющий банк не позднее банковского дня, следующего за днем принятия инкассовых поручений. Инкассирующий банк - банк, кроме банка-ремитента, участвующий в инкассо. Представляющий банк - инкассирующий банк, осуществляющий представление инкассовых поручений плательщику.

Банк-ремитент осуществляет контроль за своевременностью и правильностью акцепта и оплаты отосланных на инкассо документов. По всем отосланным инкассовым поручениям исчисляется контрольный срок (срок получения авизо) инкассирующего банка о выполнении инкассового поручения. Контрольный срок проставляется на экземплярах инкассового поручения, помещенного в досье.

В случае неполучения к контрольному сроку авизо инкассирующему банку направляется запрос об инкассо. В инкассовом поручении указывается новый срок ожидаемого ответа, который не должен превышать одного месяца.

Поступившие в инкассирующий или представляющий банк инкассовые поручения регистрируются в специальном журнале. Ответственный исполнитель проверяет наличие всех документов, которые указаны в инкассовом поручении. При невозможности исполнения по каким-либо причинам инструкций, содержащихся в инкассовом поручении, инкассирующий банк посылает запрос в банк-ремитент об уточнении инструкций. Если в течении шестидесяти дней нет ответа на запрос, исполняющий банк может возвратить документы банку-ремитенту.

Если инкассирующий банк не является представляющим банком, то не позднее банковского дня, следующего за днем поступления, инкассирующий банк направляет представляющему банку инкассовое поручение с прилагающимися документами. Представляющий банк направляет плательщику извещение с приложенными к нему копиями документов. Инкассовые поручения вместе с документами, переписка с клиентами помещаются в представляющем банке в отдельное досье по каждому инкассовому поручению. При оплате инкассового поручения плательщик представляет в обслуживающий банк платежное поручение с указанием, по какому инкассовому поручению производится оплата. В случае отказа плательщика от оплаты представляющий банк не позднее следующего банковского дня направляет извещение о неплатеже банку, от которого получено инкассовое поручение, с указанием причин неплатежа. При неполу-

чении инструкций в течение шестидесяти дней от даты направления извещения документы могут быть возвращены банку-ремитенту, от которого получено инкассовое поручение.

При осуществлении операций чистого инкассо, банк-ремитент принимает от приказодателя заявление в двух экземплярах, заверенное подписями и оттиском печати приказодателя. Один экземпляр заявления с оттиском штампа банка-ремитента и распиской ответственного исполнителя о приеме документов возвращается приказодателю. Ответственный исполнитель составляет от имени банка инкассовое поручение не менее чем в трех экземплярах, каждый из которых подписывается ответственным исполнителем. Два экземпляра инкассового поручения вместе с финансовыми документами отсылаются в инкассирующий банк, третий экземпляр с копиями финансовых документов остается в банке-ремитенте. Учет принятых заявлений и отосланных инкассовых поручений, а также контроль за их исполнением осуществляются в таком же порядке, как и по документарному инкассо.

| Отражение операций инкассо в бухгалтерском учете показано в табл. 3.16 - 3.18. |

На рис. 3.10 представлена схема документооборота документарного инкассо.

Рис. 3.10. Схема документарного инкассо: 1—заключение договора поставки товара; 2—отгрузка товара; 3 — представление документов на инкассо; 4 - составление инкассового поручения и отсылка документов в инкассирующий банк; 5 - уведомление покупателя о получении документов; 6-оплата инкассового поручения; 7 - передача документов покупателю; 8 - списание денежных средств со счета покупателя и зачисление на счет инкассирующего банка; 9 - уведомление банка- ремитента о зачислении денежных средств, причитающихся принципалу; 10— списание денежных средств со счета банка-ремитента и зачисление на счет поставщика (принципала); И - уведомление поставщика (принципала) о зачислении денежных средств на его счет

Рис. 3.10. Схема документарного инкассо: 1—заключение договора поставки товара; 2—отгрузка товара; 3 — представление документов на инкассо; 4 - составление инкассового поручения и отсылка документов в инкассирующий банк; 5 - уведомление покупателя о получении документов; 6-оплата инкассового поручения; 7 - передача документов покупателю; 8 - списание денежных средств со счета покупателя и зачисление на счет инкассирующего банка; 9 - уведомление банка- ремитента о зачислении денежных средств, причитающихся принципалу; 10— списание денежных средств со счета банка-ремитента и зачисление на счет поставщика (принципала); И - уведомление поставщика (принципала) о зачислении денежных средств на его счет

|

Таблица 3.16. Корреспонденция счетов бухгалтерского учета расчетов документарными инкассо в банке-ремитенте

|

Таблица 3.17. Корреспонденция счетов бухгалтерского учета расчетов документарным инкассо в исполняющем банке

|

Таблица 3.18. Корреспонденция счетов бухгалтерского учета расчетов документарным инкассо в представляющем банке

|

3.5.5. Бухгалтерский учет гарантий в банке-гаранте

Банковская гарантия является самостоятельным способом обеспечения обязательств, предусмотренным действующим гражданским и банковским законодательством. В соответствии со ст. 164 Банковского кодекса Республики Беларусь в силу банковской гарантии банк (гарант) дает по просьбе другого лица (принципала) от своего имени письменное обязательство уплатить кредитору принципала (бенефициару) по условиям гарантии денежную сумму (осуществить платеж).

В зависимости от условий уплаты банком бенефициару денежной суммы (осуществления платежа) банковская гарантия может быть:

• гарантией по первому требованию - обязательство гаранта уплатить бенефициару денежную сумму по его первому требованию, составленному в соответствии с условиями гарантии;

• условной гарантией — обязательство гаранта уплатить денежную сумму (осуществить платеж) по его письменному требованию, составленному в соответствии с условиями гарантии, с приложенными к нему документами, которые доказывают или подтверждают неисполнение принципалом обязательств перед бенефициаром;

• подтвержденной гарантией - подтвержденная в полной сумме либо частично другим банком;

• контргарантией - банк может по поручению принципала потребовать выдачи гарантии (первоначальной гарантии) от другого банка, выдав им встречное обязательство (контргарантиию). Условия контргарантии не предусматривают для бенефициара обязательств и не предоставляют дополнительных прав по сравнению с первоначальной гарантией;

• тендерной банковской гарантией - банковская гарантия, выдаваемая путем проведения тендеров;

• банковской гарантией исполнения - банковская гарантия возврата аванса, вытекающая из соответствующего договора поставки;

• банковской гарантией, вытекающей в обеспечение публично-правовых обязательств, — банковская гарантия может обеспечивать уплату таможенных пошлин, немедленное исполнение решения хозяйственного суда.

Банковская гарантия выдается по просьбе принципала. Для выдачи банковской гарантии принципал представляет в банк заявление на выдачу банковской гарантии, в котором указываются: наименование принципала, наименование бенефициара, сумма гарантии, срок ее действия, обязательства, обеспечиваемые гарантией, другие необходимые условия. К заявлению на выдачу банковской гарантии должна прилагаться копия основного договора либо иного документа, содержащего основное обязательство, исполнение которого обеспечивается банковской гарантией. Возникающие обязательства принципала и банка оформляются договором. Банковская гарантия считается выданной с момента вручения ее бенефициару. Корреспонденция счетов бухгалтерского учета гарантий в банке-гаранте показана в табл. 3.19.

Таблица 3.19. Корреспонденция счетов бухгалтерского учета гарантий в банке-гаранте

|

| 5. Оприходовано полученное обеспечение исполнения обязательств по банковским гарантиям 5.1. Оприходовано полученное обеспечение исполнения обязательств по банковским гарантиям в виде залога 5.2.Оприходованы требования по отдельным видам гарантий | 9955 «Залог и прочие виды обеспечения полученные» 9903 «Требования по отдельным видам гарантий» | |

| 6. Исполнено обязательство по банковской гарантии (коммерческая организация) | 2150 «Исполнение обязательств за коммерческие организации» | Счет бенефициара, корреспондентский счет |

| 7. Исполнены или прекращены обязательства по банковской гарантии | 99014 «Гарантии и поручительства» | |

| 8. Возмещены суммы, выплаченные по банковским гарантиям 8.1. За счет средств, предоставленных принципалом 8.2. За счет валютного покрытия банка-резидента 8.3. За счет валютного покрытия банка-резидента | 315Х «Средства, полученные в качестве исполнения обязательств» 1715 «Средства, полученные от банков- резидентов в качестве исполнения обязательств» 1716 «Средства, полученные от банков-нере- зидентов в качестве исполнения обязательств» | 2150 «Исполнение обязательств за коммерческие организации» 2150 «Исполнение обязательств за коммерческие организации» 2150 «Исполнение обязательств за коммерческие организации» |

| 9. Возвращены неиспользованные денежные средства, полученные or принципала в качестве обеспечения исполнения обязательств по банковским гарантиям | 315Х «Средства, полученные в качестве исполнения обязательств» | Текущий (расчетный) счет и иные счета принципала |

| 10. Возвращено неиспользованное валютное покрытие 10 1. От банка-принципала (резидента) 10.2. От банка-принципала (нерезидента) | 1715 «Средства, полученные от банков- резидентов в качестве исполнения обязательств» 1716 «Средства, полученные от банков-нерезидентов в качестве исполнения обязательств» | Корреспондентский счет Корреспондентский счет |

| 11. Возвращено неиспользованное иное полученное обеспечение исполнения обязательств по банковской гарантии 11.1. В виде залога 11.2В виде требований по отдельным видам гарантий | 9955Х «Залог и прочие виды обеспечения полученные» 9903Х «Требования по отдельным видам гарантий» |

4. БУХГАЛТЕРСКИЙ УЧЕТ КРЕДИТНЫХ ОПЕРАЦИЙ С КЛИЕНТАМИ

4.1. Экономическая сущность и классификация кредитных операций банка, цель и задачи их бухгалтерского учета

Под кредитом понимается совокупность отношений, связанных с возвратным предоставлением ресурсов и погашением возникающих в связи с этим обязательств.

В составе кредитных операций с клиентами можно выделить кредитные операции со следующими характеристиками:

• кредит предоставляется исключительно в денежной форме;

• субъекты кредитных отношений - юридические и физические лица;

• правовая форма отношений - кредитный договор;

• объект кредитования - оборотные и долгосрочные активы юридических лиц и потребительские цели, включая инвестиции физических лиц.

Для предоставления кредита открывается кредитный счет. Заемщик уплачивает банку за пользование кредитными ресурсами проценты.

Целью бухгалтерского учета операций предоставления и получения банками кредитов и их погашения является соблюдение:

• требований, предъявляемых к базовым элементам кредитования;

• порядка отражения данных операций в бухгалтерском учете;

• принципа начисления и признания процентных и иных доходов и расходов за пользование кредитами.

Исходя из цели, основными задачами учета операций предоставления, получения кредитов является отражение в бухгалтерском учете:

• возникших требований, обязательств по предоставлению денежных средств;

• принятого обеспечения исполнения обязательств по кредитному договору;

• предоставления денежных средств кредитополучателю;

• отнесения суммы кредита, не погашенного в срок, на счета пролонгированной и просроченной задолженности;

• погашения задолженности по кредитам;

• начисленных процентов в соответствии с кредитным договором и отражение на соответствующих счетах в случае неуплаты;

• формирования специального резерва.

Для целей финансирования и статистической отчетности, оценки кредитных рисков кредиты классифицируются по срокам выдачи:

• на краткосрочные кредиты со сроком погашения, первоначально установленным кредитным договором, до одного года включительно;

• долгосрочные кредиты со сроком погашения, первоначально установленным кредитным договором, свыше одного года.

В зависимости от установленного в кредитном договоре условия о целевом использовании кредиты подразделяются:

• на кредиты, предоставленные на цели, связанные с созданием и движением внеоборотных активов (кредиты на инвестиции);

• кредиты, предоставленные на цели, связанные с созданием и движением оборотных активов (кредиты в текущую деятельность);

• кредиты без определения цели.

По качеству кредитной задолженности кредиты делятся:

• на пролонгированные;

• просроченные.

Исходя из уровня кредитного риска, выделяют пять групп риска.

Кредитование осуществляется путем:

• единовременного предоставления денежных средств;

• открытия кредитной линии;

• предоставления овердрафта.

В соответствии с планом счетов учет операций по выдаче кредитов осуществляется в разрезе синтетического и аналитического учета.

Синтетический учет ведется на активном счете IV порядка по типам контрагентов по видам кредитов.

Для отражения в учете операций банка по предоставлению кредитов клиентам (кроме банков) предназначены активные счета 2-го класса «Кредитные операции с клиентами». Синтетический учет кредитных операций осуществляется на счетах IV порядка.

В зависимости от типа контрагентов (вторая цифра четырехзначного банковского счета) счета сгруппированы следующим образом:

20 - кредиты и иные активные операции с небанковскими финансовыми организациями;

21 - кредиты и иные активные операции с коммерческими организациями;

23 - кредиты и иные активные операции с индивидуальными предпринимателями;

24 - кредиты и иные активные операции с физическими лицами;

25 - кредиты и иные активные операции с некоммерческими организациями;

26 - кредиты и иные активные операции с органами государственного управления.

Внутри каждой из этих групп счета классифицируются по следующим признакам (третья и четвертая цифры балансового счета):

• по виду кредитных операций:

2Х0Х - займы небанковским финансовым организациям (третья цифра 0);

2X1X - факторинг коммерческим организациям (третья цифра - 1);

2Х2Х - краткосрочные кредиты коммерческим организациям (третья цифра - 2);

2ХЗХ - долгосрочные кредиты коммерческим организациям (третья цифра - 3);

2Х4Х - лизинг коммерческим организациям (третья цифра - 4);

2Х5Х - иные активные операции (третья цифра - 5).

Для отражения в учете качества кредитной задолженности и процентов по ним предназначены балансовые счета:

2Х6Х - пролонгированная задолженность (третья цифра - 6);

2Х7Х - начисленные проценты (третья цифра - 7);

2Х8Х - просроченная задолженность (третья цифра - 8);

2Х9Х - просроченные проценты (третья цифра - 9).

Внутри групп счетов 2Х5Х,2Х6Х,2Х9Х классификация осуществляется по видам иных активных операций (четвертая цифра).

Завершают 2-й класс «Кредиты и иные активные операции с клиентами» пассивные счета группы 27 «Резервы по неполученным процентным доходам по кредитам и иным активным операциям с клиентами» и группы 29 «Резервы на покрытие возможных убытков по кредитам и иным активным операциям с клиентами». В данных группах счета классифицируются по типам контрагентов (третья цифра), а затем по видам активных операций (четвертая цифра).

4.2. Бухгалтерский учет предоставления кредитов клиентам

Предоставление (размещение денежных) средств в форме кредита производится на основе кредитных договоров, заключенных в письменной форме и подписанных должностными лицами банка и кредитополучателя.

Кредитование может осуществлятся путем:

• единовременного предоставления денежных средств;

• открытия кредитной линии;

• предоставления овердрафта.

Для рассмотрения вопроса о выдаче кредита юридическое лицо представляет в банк следующие документы:

• ходатайство (заявку) на получение кредита;

• анкету кредитополучателя;

• копию годового бухгалтерского баланса со всеми приложениями к нему;

• копию бухгалтерского баланса и отчета о прибылях и убытках на последнюю дату перед датой обращения в банк;

• документы об обоснованности сроков возврата кредита (кроме кредитов по выплате заработной платы);

• копии договоров контрактов или других документов в подтверждение кредитуемой сделки;

• документы по обеспечению исполнения обязательств;

• документы, подтверждающие полномочия лиц на заключение договоров с банком;

• другие документы по усмотрению банка.

Работник кредитной службы на основании представленных клиентом документов и иной информации, полученной в установленном порядке:

• изучает платежеспособность потенциального кредитополучателя на основании коэффициентов текущей ликвидности, обеспеченности собственными и приравненными к ним оборотным средствами, стоимости чистых активов, финансового результата на отчетную дату по данным бухгалтерского учета, оборотов по счетам, состояния расчетов с бюджетом, поставщиками, банками;

• производит экономический анализ деятельности кредитополучателя, основная цель которого - оценка способности кредитополучателя (поручителя, гаранта) обеспечить своевременный возврат кредита и уплату начисленных процентов за пользование им;

• согласовывает с кредитополучателем сроки, способ, порядок выдачи и погашения кредита и процентов;

• изучает предлагаемые кредитополучателем способы обеспечения исполнения обязательств, проводит экспертизу достаточности предлагаемого обеспечения с учетом оценки имущества, передаваемого в залог;

• по результатам изучения представленных кредитополучателем документов, справки службы безопасности и заключения других служб направляет пакет документов для рассмотрения в кредитный комитет. Положительное решение о предоставлении (размещении) денежных средств является основанием для заключения кредитного договора.

Кредитный договор действует с момента его заключения и до полного исполнения кредитополучателем обязательств по возврату (погашению) кредита и уплате процентов за пользование, а также полного исполнения сторонами своих обязательств, вытекающих из кредитного договора.

Выдача кредита производится на основании распоряжения кредитного отдела и отражается по дебету счетов 2-го класса.

Внебалансовый учет возникших обязательств банка перед клиентом по предоставлению денежных средств по кредитным договорам отражается в бухгалтерском учете проводкой:

Приход 99112 «Обязательства перед клиентом по предоставлению денежных средств».

На данном счете осуществляется учет обязательств банка по предоставлению денежных средств но кредитному договору, возникающих с момента заключения кредитного договора, если он не заключен без отлагательного условия, либо с момента наступления обстоятельства (события), определенного кредитным договорам, если он оформлен с отлагательным условием.

В случае исполнения обязательства по предоставлению денежных средств в полной сумме в день его возникновения отражение его в бухгалтерском учете по внебалансовому счету 99112 «Обязательства перед клиентом по предоставлению денежных средств» не производится, если же исполняется только часть обязательства по предоставлению денежных средств, то на внебалансоавом счете отражается его оставшаяся часть.

Списание суммы исполненных (частично исполненных), прекративших действие обязательств банка по предоставлению кредита отражается в учете:

Расход 99112 «Обязательства перед клиентом по предоставлению денежных средств».

Сумма требований банка по полученным гарантиям и поручительствам, стоимости полученных предметов залога и прочих видов обеспечения отражается в учете:

Приход 99034 «Требования банка по гарантиям и поручительствам»

Приход 995 5Х «Залог и прочие виды обеспечения полученные».

Бухгалтерский учет залога на соответствующем внебалансовом счете группы 9955Х «Залог и прочие виды обеспечения полученные» осуществляется с момента заключения договора об обеспечении в отношении имущества, которое подлежит залогодержателю, - с момента передачи этого имущества, если иное не предусмотрено договором о залоге, а в случаях, если необходима регистрация, - с момента регистрации договора.

Предоставление денежных средств в форме краткосрочного кредита и порядок бухгалтерского учета показаны на примере коммерческой организации в табл. 4.1.

Таблица 4.1. Корреспонденция счетов бухгалтерского учета предоставления денежных средств в форме краткосрочного кредита коммерческим организациям

|

При неисполнении кредитополучателем своих обязательств в установленные кредитным договором сроки банк в зависимости от способа их обеспечения предпринимает необходимые меры по удовлетворению своих требований. При наличии объективных причин, не позволяющих кредитополучателю своевременно выполнить обязательства перед банком по кредитному договору, по его обоснованному письменному ходатайству банк имеет право пролонгировать срок полного погашения кредита, имеющего достаточное обеспечение, на условиях, определяемых дополнительным соглашением к кредитному договору. Кредитополучателем должен быть разработан конкретный перечень мер, позволяющих в новый срок обеспечить исполнение обязательств перед банком.

Решение о пролонгации кредита в пределах общих сроков кредитования, установленных банком, принимается тем органом, который решил выдать кредит в соответствии со своими полномочиями.

Рассмотрение вопроса о пролонгации срока полезного погашения кредита, анализ возможности ее осуществления производится в соответствии с порядком ознакомления с кредитной документацией, оценки платежеспособности, качества обеспечения, правоспособности кредитополучателя, его репутации в деловом мире, с учетом специфики проводимой операции. При принятии решения о пролонгации основного долга по кредитному договору в обязательном порядке вносятся соответствующие изменения в договоры, обеспечивающие исполнение обязательств по возврату кредига. Задолженность по кредиту переносится на соответствующие счета по учету пролонгированной задолженности на основании распоряжения кредитной службы. Размер кредитной ставки должен увеличиваться в соответствии с условиями кредитного договора.

Бухгалтерский учет пролонгированной просроченной задолженности на примере коммерческой организации представлен в табл. 4.2.

Таблица 4.2. Корреспонденция счетов бухгалтерского учета пролонгированной, просроченной задолженности по выданным краткосрочным кредитам коммерческим организациям

|

4.3. Бухгалтерский учет погашения задолженности по кредитным договорам

Погашение (возврат) кредита и уплата процентных и иных доходов осуществляются кредитополучателем как в безналичной форме, так и наличными денежными средствами ежемесячно или в ином порядке в соответствии с кредитным договором и законодательством Республики Беларусь. Если кредит погашается в безналичном порядке, то эта операция может осуществляться одним из следующих способов:

• путем перечисления денежных средств с текущего (расчетного) счета кредитополучателя на основании его платежной инструкции (платежного поручения);

• посредством предъявления к счету кредитополучателя платежного требования на всю сумму требований банка к кредитополучателю. При этом в назначении платежа должны быть конкретно указаны в разбивке по направлениям взыскиваемые суммы: основной долг по кредиту, проценты и за какой период, неустойка (штраф, пеня) и за какой период;

• путем списания денежных средств с текущего (расчетного) счете в бесспорном порядке;

• при наличии договора о переводе долга по кредитному договору и согласии банка на погашение кредита новым должником.

По кредитам, предоставленным в белорусских рублях, погашение производится в белорусских рублях (если иное не предусмотрено кредитным договором).

Погашение кредита и процентов по нему возможно и посредством предъявления к счету кредитополучателя платежных требований в валюте, отличной от валюты кредитного договора, и подлежащих оплате с акцептом. При этом в обязательном порядке должны выполняться как условия кредитного договора, где должна быть предусмотрена такая возможность, так и требования валютного законодательства. В назначении платежа обязательно должна быть указана вся необходимая информация в соответствии с заключенным кредитным договором и требованиями законодательства Республики Беларусь. При поступлении денежных средств банк самостоятельно осуществляет погашение банковских требований, используя счета валютной позиции, по курсу, порядок определения которого также предусматривается в кредитном договоре.

При приеме наличных денежных средств кассиром в погашение задолженности по кредитному договору для учета денежных средств используется балансовый счет 3819 «Расчеты по прочим операциям».

При погашении задолженности по кредитам, предоставленным посредством личной банковской кредитной пластиковой карточки, допускается использование счета 3812 «Расчеты по операциям с чеками и банковскими пластиковыми карточками» в соответствии с законодательством Республики Беларусь.

При наличии на текущем (расчетном) счете денежных средств в достаточном объеме погашение кредитной задолженности отражается в бухгалтерском учете, как показано в табл. 4.3.

Таблица 4.3. Корреспонденция счетов бухгалтерского учета погашения задолженности по краткосрочным кредитам коммерческим организациям

|

Погашение пролонгированной, просроченной задолженности по кредитам производится по мере поступления денежных средств на текущий счет кредитополучателя. При этом совершаются проводки по балансовым счетам (табл. 4.4).

Таблица 4.4. Корреспонденция счетов бухгалтерского учета погашения пролонгированной, просроченной задолженности по кредитам

|

Возврат непогашенного долга осуществляется за счет прекращения обязательств кредитополучателя по кредитному договору путем предоставления взамен исполнения обязательств отступного; за счет средств, полученных от реализации заложенного имущества; при переходе права собственности на предмет залога, полученного в погашение задолженности. В бухгалтерском учете данные операции отражаются следующим образом (табл. 4.5).

Таблица 4.5. Корреспонденция счетов бухгалтерского учета предоставления взамен исполнения обязательств отступного

|

| 1.5. Основные средства 1.6. Оборудование, требующее монтажа 1.7. Материалы 1.8. Средства, полученные от реализации заложенного имущества | 556Х «Вложения в основные средства и незавершенное строительство» 5570 «Оборудование, требующее монтажа» 5600 «Материалы» Текущий (расчетный) счет кредитополучателя | Счета по учету требований к кредитополучателю Счета по учету требований к кредитополучателю Счета по учету требований к кредитополучателю 36ХХ «Бюджетные и иные государственные средства» - при реализации заложенного имущества судами, иными государственными органами |

| 2. Погашены просроченные процентные доходы 2.1. Путем списания со счета клиента 2.2. Наличным путем | Текущий (расчетный) счет кредитополучателя 101Х «Денежные средства в кассе» | Счета группы 80 Счета группы 80 |

| 3. Списаны просроченные процентные доходы, числящиеся на внебалансовых счетах | 99875 «Просроченные проценты по операциям с клиентами» |

4.4. Бухгалтерский учет причитающихся банку доходов по кредитным договорам с клиентами

Проценты от осуществления операций, связанных с размещением (предоставлением) и привлечением денежных средств, драгоценных металлов и драгоценных камней, начисляются в соответствии с условиями договоров и требованиями законодательства.

Процентные ставки могут быть фиксированными и плавающими.

Проценты начисляются на период со дня выдачи кредита по день, предшествующий дню погашения кредита, если иное не предусмотрено договором.

При изменении процентной ставки начисление процентов по новой ставке осуществляется со дня ее установления. При начислении процентов количество дней в году может быть условное (360) либо точное (365 — 366).

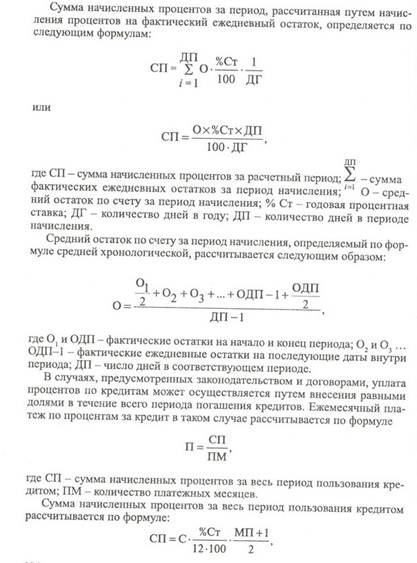

Расчет суммы процентов может производиться путем их начисления на фактический ежедневный остаток по счету или на средний остаток по счету за период.

где С - сумма кредита; %Ст - годовая процентная ставка по кредитному договору; МП - количество месяцев пользования кредитом.

Количество платежных месяцев (ПМ) рассчитывается по формуле

ПМ= МП - МДП,

где МП - количество месяцев пользования кредитом; МДП - количество месяцев пользования кредитом до начала его погашения.

Суммы рассчитанных процентов отражаются в ведомостях начисленных процентов, которые являются первичными учетными документами.

Процентные доходы отчетного периода признаются в бухгалтерском учете при соблюдении следующих условий:

• право на получение дохода вытекает из условий договора, требований законодательство или подтверждено иным соответствующим образом;

• сумма дохода может быть надежно определена; / g

• существует безусловная (высокая) вероятность получения дохода.

Локальный нормативно-правовой акт, который банки разрабатывают в

соответствии с Инструкцией по признанию в бухгалтерском учете доходов и расходов в Национальном банке Республики Беларусь и банках Республики Беларусь от 30 июля 2009 г. № 125 и иными актами законодательства, должен определять:

• порядок принятия решений по признанию в бухгалтерском учете доходов и расходов от операций;

• критерии и периодичность определения вероятности получения процентного дохода;

• порядок документооборота по операциям признания в бухгалтерском учете доходов и расходов;

• порядок взаимодействия структурных подразделений;

• порядок ведения аналитического учета доходов и расходов;

• порядок округления при расчете получения (выплате) доходов (расходов) при закрытии счета и совершении других операций банка с физическими лицами, связанных с приемом и (выдачей) наличных денежных средств;

• порядок отражения в бухгалтерском учете доходов и расходов.

Банки самостоятельно определяют вероятность получения процентного

дохода на основании профессионального суждения работников структурных подразделений, осуществляющих соответствующие активные операции. Критерии и периодичность определения вероятности получения процентного дохода устанавливается в локальном нормативном правовом акте. Данные критерии должны применяться ко всем обязательствам клиента, эмитента по уплате процентного дохода. При вынесении профессионального суждения учитываются следующие факторы (обстоятельства):

• способность клиента, эмитента исполнять свои обязательства по уплате процентного дохода исходя из своего финансового состояния и влияния внешних факторов;

• качество и достаточность обеспечения своевременного погашения клиентом, эмитентом задолженности по уплате процентного доход;

• иные факторы.

Если вероятность исполнения либо надлежащего исполнения клиентом, эмитентом своих обязательств по уплате процентного дохода находится в диапазоне от 70 до 100% включительно, то существует безусловная (высокая) вероятность получения дохода.

Если вероятность исполнения либо надлежащего исполнения клиентом своих обязательств по уплате процентного дохода находится в диапазоне от 50 до 70%, то банк самостоятельно оценивает вероятность получения дохода либо как безусловную (высокую), либо как проблемную (низкую).

В случае снижения вероятности исполнения либо надлежащего исполнения клиентом своих обязательств по уплате процентного дохода в диапазоне от 0 до 50% или при переклассификации вероятности получения дохода от безусловной (высокой) к проблемной (низкой) в диапазоне от 50 до 70% суммы, учтенные на балансовых счетах, отражаются на тех же балансовых счетах по учету доходов.

Отражение в бухгалтерском учете процентных доходов по кредитам юридических лиц показано в табл. 4.6.

Банк 10 декабря 2009 г. выдал кредит юридическому лицу в сумме 150 тыс.р. под 25% годовых на один год с погашением всей суммы единовременно в конце срока. Начисление процентов осуществляется в последний рабочий день месяца. Период начисления процентов - с 1-го по 30-е число, а уплата процентов - по 10-е число, следующее за отчетным. Количество дней в месяце - 30, в году — 360.

Вероятность получения процентного дохода от данного клиента в соответствии с критериями, установленными локальным нормативным правовым

Дата публикования: 2014-10-25; Прочитано: 2040 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!