|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

ЗАВДАННЯ 3 страница

|

|

У 1992 р. в Україні було створено бюджетне управління Міністерства фінансів, а з червня 1993 р. введено в дію нову систему фінансування витрат бюджету в межах доходів, що надійшли. Практику обліку витрат бюджетних організацій комерційними банками було ліквідовано, ним почали займатися структури Міністерства фінансів, а Національний банк України (НБУ) став єдиним емісійним центром. У жовтні 1993 р. в Україні на рівні обласних фінансових управлінь було створено систему секторів з виконання державного бюджету.

Вивченням банківської системи України займається багато українських економістів. Серед них можна назвати Шелудько НМ., який у своїх статтях описує проблеми кредитування в Україні, Болгарина І., яка займається проблемами Національного банку України, Анісімов В.В., який дослідив розвиток української банківської системи, визначив основні етапи розвитку..

Банківська система є цілісним механізмом, що взаємодіє з іншими системними структурами фінансового ринку, а також як його підсистема утворює більш загальне об’єднання – економічну систему в цілому. Порівнюючи банківську систему з іншими, можна виявити в ній спільні для усіх систем риси, що підтверджує її системний характер, а також суто специфічні риси,які підкреслюють банківську специфіку.

До загальних рис банківської системи можна віднести такі:

1) поєднання багатьох однотипних елементів. Ці елементи підпорядковуються однаковим цілям. У банківській системі такими елементами є окремі банки, основною метою діяльності кожного з них, за винятком Національного банку України, є отримання прибутку;

2) динамічність системи. Банківська система постійно розвивається, адаптуючись до зміни економічної ситуації в країні, вдосконалюється в міру нових вимог ринкової економіки, зокрема змінюються методи та інструменти банківської діяльності, розширюється коло банківських операцій;

3) закритість системи. Банківська система є системою закритого типу, що проявляється концентрацією уваги її суб’єктів переважно на специфічній діяльності, яка пов’язана з грошовою сферою, виконанням банками суто банківських операцій. Значний обсяг банківської інформації згідно з національним законодавством є банківською таємницею і не може розголошуватися чи передаватися в інші системи;

4) саморегуляція системи. Банківська система здатна саморегулюватися, тобто у випадку банкрутства одного з банків інші банки займають його нішу. Якщо змінюється економічна ситуація в країні, в банках негайно адекватно змінюються методи діяльності, наприклад, вони перетворюються зі спеціалізованих в універсальні.

До специфічних рис банківської системи можна віднести такі:

1) Дворівнева структура, яка характерна для сучасної економіки України. У період, коли Україна входила до складу Радянського Союзу, її банківська система була однорівневою. Дворівнева структура – ключовий принцип формування банківських систем у ринкових економіках. Згідно з цим принципом банківська система складається з двох рівнів: на першому перебуває один банк, якому надається статус центрального (в Україні – це Національний банк), на другому – усі інші банки. Центральний банк – емісійний, кредитний, розрахунковий і касовий центр держави. Він володіє монопольним правом випуску в обіг банківських білетів, а також здійснює фінансово-контрольні функції. Головними завданнями центрального банку є забезпечення стійкості національної грошової одиниці, а також регулювання та координація діяльності грошово-кредитної системи.

Банки другого рівня юридично й економічно відокремлені. Вони здійснюють свою діяльність на комерційних засадах з метою одержання прибутку в умовах вільної конкуренції. Ці банки обслуговують економічних суб’єктів – учасників грошового обороту, зокрема юридичних та фізичних осіб, державні структури. Через банки, які належать до другого рівня, банківська система обслуговує народне господарство відповідно до завдань, які випливають з грошово-кредитної політики центрального банку.

Однорівнева банківська система, на відміну від дворівневої, передбачає горизонтальні зв’язки між банками. При здійсненні уніфікованих операцій всі банки перебувають на одній ієрархічній лінії, тобто достатньо створити один державний банк, який може здійснювати і емісійно-касову функцію, і кредитно-розрахункове обслуговування господарської клієнтури, як це було в СРСР до 1987 року. Однорівнева структура можлива при умові, що в країні немає центрального банку, або ж усі банківські операції виконує лише один банк.

Центрального банку може не бути в умовах перехідних економік, коли ще не сформувалася повноцінна банківська система або вона має нетривалий характер, тобто є тимчасовою. Існування лише центрального банку в країні та виконання ним усіх банківських операцій можливе лише в умовах адміністративно-командної економіки.

2) Централізоване регулювання діяльності кожного банку окремо і банківської діяльності в цілому.

3) Гнучке поєднання високого рівня централізованої керованості банківської системи із збереженням повної економічної незалежності та відповідальності за результати своєї діяльності в кожному банку, який входить у систему.

4) Наявність загальносистемної інфраструктури, що забезпечує ефективне функціонування окремого банку, а також взаємодію банків.

Банківська система України у загальному вигляді представлена на рис. 1.2.

Рисунок 1.2 – Структура банківської системи України

Національний банк України (НБУ) є центральним банком України, особливим центральним органом державного управління. Юридичний статус, завдання, функції, повноваження і принципи організації його визначаються Конституцією України, Законом України “Про банки і банківську діяльність”, Законом України “Про Національний банк України”, Статутом Національного банку України, який затверджений постановою Президії Верховної Ради України 7 жовтня 1991 р. Взаємовідносини між Національним банком України і Урядом будуються на принципах підзвітності першого.

Національний банк України не відповідає за зобов’язаннями органів державної влади, банків другого рівня, а останні не відповідають за зобов’язаннями Національного банку України.

Національний банк України має статутний капітал, який є державною власністю і становить 10 млн. грн. Розмір його може змінюватися за рішенням Ради Національного банку. Джерелами формування статутного капіталу Національного банку є доходи його кошторису і в деяких випадках – кошти Державного бюджету України.

Національний банк України як економічно самостійна державна установа здійснює видатки, як правило, за рахунок власних доходів, хоча одержання прибутків не є метою його діяльності. Для виконання своїх функцій НБУ має право придбавати та розпоряджатися рухомим і нерухомим майном.

Кошторис видатків Національного банку на кожний рік затверджується Радою НБУ. Цей же орган затверджує основні напрямки грошово-кредитної політики Національного банку України. Організаційна структура Національного банку формується за принципом централізації з вертикальним підпорядкуванням і являє собою сукупність підрозділів і схем розподілу між ними функцій та повноважень, які покладені на центральний банк, а також систему взаємовідносин між його підрозділами.

Організаційна структура Національного банку України має функціонально-територіальний характер. Вона складається із центрального апарату, який функціонує у м. Києві, територіальних управлінь в Автономній Республіці Крим, м. Києві і Київській області та 23 обласних центрах України. У центральному апараті організовано функціональні департаменти, у складі яких створені управління та відділи. Департаменти організовують роботу з питань грошово-кредитної політики, готівково-грошового обігу, банківського регулювання і нагляду, валютних операцій, розрахунків, бухгалтерського обліку, звітності, персоналу, фінансів тощо.

Національному банку України підпорядковані структурні одиниці –Операційне управління, Центральна розрахункова палата, Державна скарбниця України, Центральне сховище, Група управління проектами міжнародних кредитних ліній, Господарсько-експлуатаційне управління, Банкнотно-монетний двір і Фабрика банкнотного паперу; структурні підрозділи – Центр наукових досліджень, Навчальний центр та ін.; банківські навчальні заклади – ДВНЗ “Українська академія банківської справи НБУ”, Університет банківської справи.

Завдання, які стоять перед Національним банком України, визначають його роль та місце в економічній системі України. Виконуючи відповідні функції та операції, Національний банк впливає на всі сфери економічного життя країни і передусім забезпечує стабільність національної грошової одиниці.

Відповідно до ст. 7 Закону України “Про Національний банк України” Національний банк виконує такі функції:

1) відповідно до розроблених Радою Національного банку “Основних засад грошово-кредитної політики” визначає та проводить грошово-кредитну політику;

2) монопольно здійснює емісію національної валюти України та організовує її обіг;

3) виступає кредитором останньої інстанції для банків і організовує систему рефінансування;

4) встановлює для банків правила проведення банківських операцій, бухгалтерського обліку і звітності, захисту інформації, коштів та майна;

5) організовує створення та методологічно забезпечує систему грошово-кредитної, банківської статистичної інформації та статистики платіжного балансу;

6) визначає систему, поряд порядок і форми платежів, у тому числі між банками;

7) визначає напрями розвитку сучасних електронних банківських технологій, створює, координує та контролює створення електронних платіжних засобів, платіжних систем, систем автоматизації банківської діяльності та засобів захисту банківської інформації;

8) здійснює банківське регулювання та нагляд;

9) веде Державний реєстр банків, здійснює ліцензування банківської діяльності та операцій у передбачених законами випадках;

10) складає платіжний баланс, здійснює його аналіз та прогнозування;

11) представляє інтереси України в центральних банках інших держав, міжнародних банках та інших кредитних установах, де співробітництво здійснюється на рівні центральних банків;

12) здійснює валютне регулювання відповідно до визначених спеціальним законом повноважень, визначає порядок здійснення платежів в іноземній валюті, організовує і здійснює валютний контроль за комерційними банками та іншими кредитними установами, які отримали ліцензію Національного банку на здійснення операцій з валютними цінностями;

13) забезпечує накопичення та зберігання золотовалютних резервів та здійснення операцій з ними та банківськими металами;

14) аналізує стан грошово-кредитних, фінансових, цінових та валютних відносин;

15) організовує інкасацію і перевезення банкнот, монет та інших цінностей, видає ліцензії на право інкасації та перевезення банкнот і монет, інших цінностей;

16) реалізовує державну політику щодо питань захисту державних секретів у системі Національного банку;

17) бере участь у підготовці кадрів для банківської системи України;

18) здійснює інші функції у фінансово-кредитній сфері в межах своєї компетенції, яка визначена законом.

Як центральний банк держави Національний банк України відповідно до розроблених Радою Національного банку основних засад грошово-кредитної політики здійснює грошово-кредитну політику, використовуючи відповідні інструменти. Національний банк веде Державний реєстр банків, організовує діяльність Державної скарбниці України.

Національний банк України видає нормативно-правові акти з питань, віднесених до його повноважень, у формі постанов Правління Національного банку України, а також інструкцій, положень, правил. Ці акти є обов’язковими для органів державної влади, банків, суб’єктів господарювання та фізичних осіб незалежно від форм власності. Вони підлягають обов’язковій державній реєстрації у Міністерстві юстиції України.

Для забезпечення стабільності національної грошової одиниці НБУ як центральний банк держави здійснює регулювання обсягу грошової маси, застосовуючи відповідні інструменти.

Однією з важливих функцій Національного банку є представлення інтересів України у взаємовідносинах із центральними банками інших держав та міжнародними фінансовими організаціями. НБУ тісно співпрацює з Міжнародним валютним фондом, Світовим банком та Європейським банком реконструкції і розвитку, Європейським центральним банком, національними центральними банками держав – членів Європейського Союзу, Банком міжнародних розрахунків у м. Базелі, центральними банками багатьох держав, а також провідними комерційними банками Західної Європи та Сполучених Штатів Америки з питань монетарної політики, організації банківського нагляду, грошово-кредитної і банківської статистики, складання платіжного балансу, впровадження прийнятих у міжнародній практиці систем розрахунків та міжнародних стандартів бухгалтерського обліку, має кореспондентські відносини з банками інших держав.

Національному банку України належить монопольне право на емісію грошей в обіг, а також випуск національних грошових знаків.

Оскільки основним економічним завданням Національного банку України є захист та забезпечення стабільності національної грошової одиниці, він як центральний банк країни розробляє і проводить державну політику в сфері грошового обігу, кредиту, використовуючи відповідні інструменти.

Згідно із ст. 24 Закону України “Про Національний банк України” засади грошово-кредитної політики ґрунтуються на основних критеріях та макроекономічних показниках загальнодержавної програми економічного розвитку та основних параметрах економічного і соціального розвитку України на відповідний період, які містять прогнозні показники обсягу валового внутрішнього продукту, рівня інфляції, розміру дефіциту державного бюджету та джерел його покриття, платіжного та торгового балансів, затверджених Кабінетом Міністрів України.

Законом визначено, що “Основні засади грошово-кредитної політики” являють собою комплекс змінних індикаторів фінансової сфери, які дають можливість Національному банку України за допомогою інструментів (засобів і методів) грошово-кредитної політики здійснювати регулювання грошового обігу та кредитування економіки з метою забезпечення стабільності грошової одиниці України як монетарної передумови для економічного зростання і підтримки високого рівня зайнятості населення.

“Основні засади грошово-кредитної політики” ґрунтуються на основних критеріях та макроекономічних показниках загальнодержавної програми економічного розвитку та основних параметрах економічного та соціального розвитку України на відповідний період, що включають прогнозні показники обсягу валового внутрішнього продукту, рівня інфляції, розміру дефіциту державного бюджету та джерел його покриття, платіжного та торговельного балансів, затверджених Кабінетом Міністрів України. Правові, економічні та організаційні засади формування прогнозних і програмних документів економічного та соціального розвитку України визначаються Законом України “Про державне прогнозування та розроблення програм економічного і соціального розвитку України”.

Рада Національного банку у разі зміни основних параметрів економічного та соціального розвитку України має право вносити уточнення до “Основних засад грошово-кредитної політики”.

Національний банк України є головним органом, який визначає валютну політику.

У сфері валютного регулювання Національний банк:

1) здійснює валютну політику на основі принципів загальної економічної політики України;

2) складає разом з Кабінетом Міністрів України платіжний баланс України;

3) контролює дотримання ліміту зовнішнього державного боргу України, затвердженого Верховною Радою України;

4) визначає ліміти заборгованості в іноземній валюті уповноважених банків-нерезидентів;

5) нагромаджує, зберігає і використовує резерви валютних цінностей для здійснення державної валютної політики;

6) видає ліцензії на здійснення валютних операцій та приймає рішення про їх скасування;

7) визначає способи встановлення і використання валютних (обмінних) курсів іноземних валют, виражених у валюті України, курсів валютних цінностей, виражених в іноземній валюті або розрахункових (клірингових) одиницях.

У сфері валютного контролю Національний банк:

1) здійснює контроль за виконанням правил валютних операцій на території України;

2) забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю.

Національний банк здійснює функції банківського регулювання і нагляду за діяльністю банків в межах та порядку, передбачених законодавством України. Він здійснює постійний нагляд за дотриманням банками, їх підрозділами, афілійованими та спорідненими особами банків на території України та за кордоном, банківськими об’єднаннями, представництвами та філіями іноземних банків в Україні, а також іншими юридичними та фізичними особами дотримання банківського законодавства, нормативно-правових актів Національного банку та економічних нормативів.

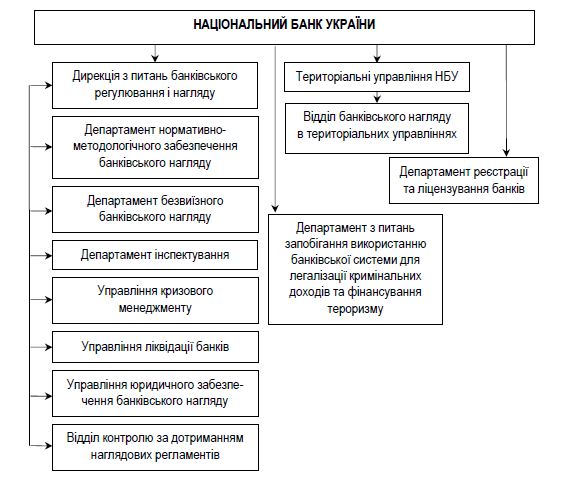

Останнім часом Національний банк України активно удосконалює нормативну базу, впроваджує міжнародні підходи та стандарти з нагляду та регулювання комерційних банків, але основа щодо організації нагляду залишається незмінною. Сучасна організаційна структура банківського нагляду подана на рис. 1.3.

Рисункок 1.3 – Організаційна структура банківського нагляду

У банківській системі вступний контроль запроваджується на етапі реєстрації та ліцензування банківської діяльності. Він починається з чіткого і вичерпного визначення вимог, необхідних для отримання установами банків ліцензій на проведення банківських операцій, а також порядку та терміну цієї процедури.

Вимоги вступного контролю стосуються:

1) вступних умов щодо обсягу капіталу, джерел внесків до статутних фондів банків та складу їх учасників;

2) кваліфікаційних та професійних якостей працівників вищої і середньої ланок управління банками;

3) питань щодо іноземних акціонерів (учасників);

4) відповідних технічних питань;

5) умов, за яких Національний банк України відмовляє у наданні ліцензії на проведення банківських операцій;

6) умов виконання окремих банківських операцій.

У банківській системі вступний контроль запроваджується на етапі реєстрації та ліцензування банківської діяльності. Він починається з чіткого і вичерпного визначення вимог, необхідних для отримання установами банків ліцензій на проведення банківських операцій, а також порядку та терміну цієї процедури.

Попередній контроль запроваджується з метою захисту інтересів вкладників та кредиторів і забезпечення фінансової надійності банків, відповідно до Закону України “Про банки і банківську діяльність” та Закону України “Про Національний банк України”.

У рамках цього контролю Національний банк встановлює для всіх комерційних банків такі обов’язкові економічні нормативи.

Поточний контроль здійснюється з метою визначення ризиків, притаманних банку, рівня безпеки і стабільності його операцій, достовірності звітності банку і дотримання банком законодавства України про банки і банківську діяльність, а також нормативно-правових актів Національного банку України.

Національний банк України здійснює державну реєстрацію банків і кредитних установ у Республіканській книзі реєстрації банків, валютних бірж та інших фінансово-кредитних установ, а також ліцензування банківських операцій.

Національний банк встановлює для банківської системи та кредитних установ єдині правила проведення банківських операцій, бухгалтерського обліку і звітності, захисту інформації та коштів. З метою підтримки стабільності банківської системи та розширення її кредитних можливостей Національний банк надає комерційним банкам кредити, які використовуються для задоволення тимчасових потреб банків і для кредитування цільових програм, пов’язаних з реорганізацією і модернізацією виробництва, розвитком окремих галузей народного господарства та структурною перебудовою економіки України.

Надання комерційним банкам короткотермінових кредитів здійснюється Національним банком через аукціон, що забезпечує створення рівноправних умов доступу комерційних банків до централізованих кредитних ресурсів. Запроваджено також ломбардний кредит.

На Національний банк України покладено виконання операцій із державними цінними паперами, для обліку яких створено депозитарій. Згідно із законом “Про банки і банківську діяльність” Національному банку забороняється фінансування дефіциту державного бюджету.

Національний банк України відповідно до покладених на нього функцій визначає систему, порядок і форми розрахунків, в тому числі між банками та кредитними установами.

Важливим складовим чинником успішного функціонування платіжної системи є нормативно-правова база, зорієнтована на створення сприятливих умов для її ефективної діяльності, забезпечення своєчасного завершення розрахунків між суб’єктами господарювання.

Із січня 1994 р. в Україні впроваджено автоматизовану систему міжбанківських розрахунків з використанням прогресивних технологій у банківській справі. Для функціонування цієї системи в Республіці Крим та кожній області створено регіональні розрахункові палати, що об’єднані у загальнодержавну мережу розрахункових палат України, на верхньому рівні якої знаходиться Центральна розрахункова палата у м. Києві.

Національний банк України тісно співпрацює з МВФ, Європейським банком реконструкції та розвитку, Банком міжнародних розрахунків у Базелі (Швейцарія), центральними банками Німеччини, Нідерландів, Австрії, Великобританії, Франції, Польщі, Угорщини, Чехії, Словаччини, Фінляндії, США, а також провідними комерційними банками Західної Європи та США з питань монетарної політики, організації банківського нагляду, банківської статистики, складання платіжного балансу, впровадження прийнятих у світовій практиці системи розрахунків і міжнародних стандартів бухгалтерського обліку.

1.4 Види і напрямки діяльності комерційних банків України

Комерційні банки, як правило, розглядаються у двох аспектах - широкому та вузькому:

1) у широкому розумінні комерційний банк - це будь-який банк, що функціонує на другому після центрального банку рівні банківської системи;

2) у вузькому розумінні комерційний банк - це банк, який виконує певний набір базових банківських операцій та єдиною метою якого є одержання максимального прибутку.

Законом України "Про банки і банківську діяльність" визначено, що комерційний банк - це установа, функцією якої є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Залежно від економічного змісту всі види діяльності комерційних банків прийнято поділяти на три групи:

1) пасивні операції;

2) активні операції;

3) послуги (рис.1.4.).

Рисунок 1.4 – Види діяльності комерційних банків

Світова практика виробила два принципи побудови комерційних банків:

1) принцип сегментування, коли банківська діяльність обмежена певним видом операцій чи сектором грошового ринку;

2) принцип універсальності, коли будь-які обмеження щодо діяльності банків на грошовому ринку знімаються.

У ринковій економіці функціонують різні види банків, які класифікуються за певними ознаками:

1) За формою власності:

1.1) державні;

1.2) приватні;

1.3) кооперативні.

В Україні функціонують два державні банки: експортно-імпортний та ощадний. Решта банків є приватними і мають статус акціонерних товариств і товариств з обмеженою відповідальністю.

2) За масштабами операцій:

2.1) роздрібні (акумулюють кошти численних клієнтів, невеликі за обсягом. При цьому потрібна розвинута інфраструктура);

2.2) оптові. Обслуговують незначну кількість великих клієнтів, а необхідні ресурси залучають на фінансовому ринку.

3) За територіальним охопленням:

3.1) міжнародні;

3.2) регіональні;

3.3) банки, що ведуть діяльність у національному масштабі (колишні спеціалізовані банки).

4) За колом виконуваних операцій:

4.1) спеціалізовані;

4.2) універсальні.

Спеціалізовані банки обмежують свою діяльність невеликим колом операцій або функціонують у вузькому секторі ринку, або обслуговують окремі галузі економіки (ощадні, іпотечні, банки споживчого кредиту, банки підтримки, гарантійні, розрахункові (клірингові) банки або палати). Універсальні банки виконують широкий спектр банківських операцій, охоплюють багато секторів грошового ринку та галузей економіки. В Україні більшість банків універсальні, їм заборонено здійснювати діяльність лише в сфері торгівлі, матеріального виробництва і страхування.

Крім функціональної, виділяють галузеву і регіональну спеціалізації банків.

5) За порядком формування статутного фонду комерційні банки поділяються на акціонерні товариства відкритого і закритого типу та пайові банки. Характерні ознаки цих господарських товариств регламентуються Законом України "Про господарські товариства" від 16.12.93.

6) За наявністю мережі філій або безфілійні.

Однак при тому, що банки в основній своїй масі надають величезну кількість послуг компаніям, фірмам, населенню, вони можуть робити і акценти в своїй діяльності на окремі види операцій, орієнтуючись на потреби різних груп клієнтів у відповідності з обраною для себе стратегією застосування капіталу. Тому універсальність комерційних банків як загальна притаманна їм риса не виключає і їх спеціалізації.

Банки відіграють ключову роль в кредитно-фінансовій системі країни, концентруючи основну частину її ресурсів. У сучасних умовах важко дати точне і однозначне визначення такого універсального поняття як банк. Банк, який безумовно є найважливішою фінансовою установою з економіці, може розглядатися як джерело кредиту для бізнесу і домашніх господарств, як установа для зберігання коштів і розміщення ресурсів з метою отримання доходу, як консультант з фінансових операцій і посередник при грошових розрахунках.

Однак визначення поняття “банк” має не лише теоретичне, але й практичне значення, зокрема при державному регулюванні діяльності банківських установ. Суперечливість між функціональними можливостями банків як фінансових структур та обмеженістю і зарегламентованістю їх діяльності робить надзвичайно актуальним правильне визначення поняття “банк”, особливо у законодавчо-нормативних актах. Будь-яка двозначність в тлумаченнях створює можливості для використання функціональних переваг банківської діяльності або для уникнення законодавчих та нормативних обмежень у діяльності установ.

У першому Законі України “Про банки та банківську діяльність” був застосований надто широкий підхід до визначення поняття “банк”. У Законі України від 1991 р. банком названо будь-яку установу, що виконує функції кредитування, касового і розрахункового обслуговування народного господарства та здійснює інші банківські операції, передбачені цим законом (ст. 3). При цьому в Законі названо 16 банківських операцій і не вказано, чи всі ці операції банк повинен виконувати, чи тільки одну з них для того, щоб одержати відповідний статус.

У Законі України “Про банки і банківську діяльність”, який прийнятий Верховною Радою України 7 грудня 2000 р., зазначено, що банк – це юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб.

Розширити поняття сутності комерційного банку можна через визначення принципів діяльності банку та його цілей. Для досягнення основної мети діяльності банку необхідно:

1) здійснювати надання якісних банківських послуг;

2) сприяти економічному розвитку корпоративних клієнтів і поліпшенню добробуту індивідуальних клієнтів на основі взаємовигідного партнерства;

3) отримувати максимальний прибуток для власного розвитку;

4) завойовувати і утримувати передові позиції на фінансовому ринку країни.

Стратегічна ціль комерційного банку – бути найбільш надійним універсальним (чи спеціалізованим) банком країни, зорієнтованим на інтереси клієнтів, лідером у наданні повного спектра якісних послуг на всіх сегментах фінансового ринку, сприяти інтеграції у міжнародні ринки грошових коштів і капіталів.

Якщо комерційні банки хочуть досягти своїх формальних цілей, вони повинні мати довгострокову націленість на прибуток, але поряд з цим вони прагнуть досягти цілого ряду вторинних цілей, хоча і з різною ефективністю. Частково ці цілі доповнюють та пом’якшують одна одну (додаткові цілі), частково вони заважають одна одній (конкуруючі цілі).

Банки виконують в ринковій економіці такі функції:

1) посередництво при кредитуванні;

2) посередництво при платежах;

3) мобілізація грошових доходів та заощаджень і перетворення їх в капітал;

4) створення кредитних знарядь обігу (банкнот, чеків, векселів), що замінюють металеві гроші.

Дата публикования: 2014-10-23; Прочитано: 2703 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!