|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Диагностика банкротства предприятия

|

|

Диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования.

Основными целями диагностики банкротства являются:

- углубление результатов оценки кризисных параметров финансового развития предприятия, полученных в процессе экспресс-диагностики банкротства;

- подтверждение полученной предварительной оценки масштабов кризисного финансового состояния предприятия;

- прогнозирование развития отдельных факторов, генерирующих угрозу банкротства предприятия, и их негативных последствий;

- оценка и прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала.

Диагностика банкротства осуществляется по следующим основным этапам:

I. Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия, факторный анализ и прогнозирование составляют основу фундаментальной диагностики банкротства, поэтому систематизации отдельных факторов, намечаемых к исследованию, должно быть уделено первостепенное внимание. В процессе изучения и оценки эти факторы подразделяются на две основные группы:

- не зависящие от деятельности предприятия (внешние или экзогенные факторы);

- зависящие от деятельности предприятия (внутренние или эндогенные факторы).

Внешние факторы кризисного финансового развития в свою очередь подразделяются при анализе на три подгруппы:

- социально-экономические факторы общего развития страны. В составе этих факторов рассматриваются только те, которые оказывают негативное воздействие на хозяйственную деятельность данного предприятия, т.е. формируют угрозу его банкротства.

- рыночные факторы. При рассмотрении этих факторов исследуются негативные для данного предприятия тенденции развития товарных (как по сырью и материалам, так и по выпускаемой продукции) и финансового рынков;

- прочие внешние факторы. Их состав предприятие определяет самостоятельно с учетом специфики своей деятельности.

Внутренние факторы кризисного финансового развития также подразделяются при анализе на три подгруппы в зависимости от особенностей формирования денежных потоков предприятия:

- факторы, связанные с операционной деятельностью;

- факторы, связанные с инвестиционной деятельностью;

- факторы, связанные с финансовой деятельностью.

II. Проведение комплексного анализа с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия.

Основу такого анализа составляет выявление степени негативного воздействия отдельных факторов на различные аспекты финансового развития предприятия. В процессе осуществления такого фундаментального анализа используются следующие основные методы:

- полный комплексный анализ финансовых коэффициентов. При осуществлении этого анализа существенно расширяется круг объектов «кризисного поля», а также система показателей-индикаторов возможной угрозы банкротства;

- корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития предприятия. Количественно степень этого влияния может быть измерена с помощью одно— или многофакторных моделей корреляции. По результатам такой оценки проводится ранжирование отдельных факторов по степени их негативного воз действия на финансовое развитие предприятия;

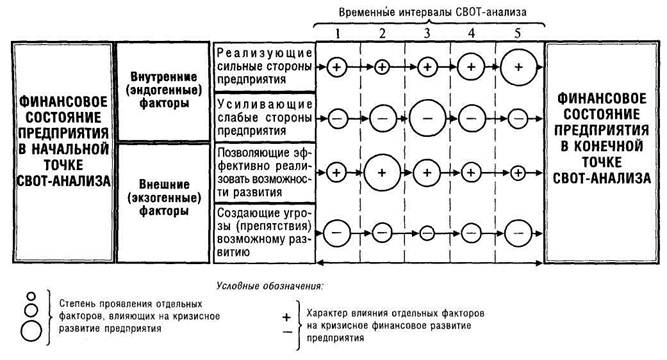

- СВОТ — анализ (SWOT-analysis). Название этого метода представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа:

S— Strength (сильные стороны предприятия);

W— Weakness (слабые стороны предприятия);

О— Opportunity (возможности развития предприятия);

Т— Treat (угрозы развитию предприятия).

Основным содержание СВОТ - анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних факторов, а также позитивного или негативного влияния отдельных внешних факторов, обуславливающих кризисное развитие предприятия, рис. 9.1.

Рис. 9.1. Графическое представление результатов СВОТ-анализа по комплексному исследованию влияния основных факторов на кризисное финансовое развитие предприятия.[vi]

- аналитическая «Модель Альтмана» (Счет Альтмана). Она представляет собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z = 1,2 x X1 + 1,4 x X2 + 3,3 x X3 + 0,6 x X4 + 1,0 х Х5

где Z— интегральный показатель уровня угрозы банкротства («Z-счет Альтмана»);

Капитал и резервы + Долгосрочные пассивы – Внеоборотные активы

х1 = ————————————————————————————————;

Итог баланса

Нераспределенная прибыль (прошлые годы + отчетный год)

х2 = ————————————————————————————————;

Итог баланса

Налогооблагаемая прибыль + проценты по кредитам и займам

х3 = ————————————————————————————————;

Итог баланса

Рыночная цена акций (обыкновенные и привилегированные)

х4 = ————————————————————————————————;

Долгосрочные пассивы + Краткосрочные пассивы

Выручка от реализации

х5 = ————————————————————————————————.

Итог баланса

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

| Значение показателя «Z» | Вероятность банкротства |

| До 1,8 | Очень высокая |

| 1,81-2,70 | Высокая |

| 2,71-2,99 | Возможная |

| 3,00 и выше | Крайне низкая |

Следует иметь в виду, что при Z < 1,80 вероятность банкротства очень велика; при 1,81 < Z < 2,70 вероятность банкротства средняя; при 2,71 < Z < 2,99 вероятность банкротства невелика и при Z > 2,99 вероятность банкротства ничтожна. Вместе с тем, в диапазоне от 1,81 до 2,99 прогноз банкротства на основе индекса кредитоспособности Альтмана может с большой вероятностью привести к ошибочным выводам (это так называемая «темная зона»).

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

Рассмотрим в качестве примера финансовое положение гостиницы, исходя из следующих данных:

Таблица 9.5

Данные отчета о финансовых результатах гостиничного предприятия

| № п/п | Показатель | Значение |

| 1. | Выручка от реализации, млн. руб. | |

| 2. | Проценты по кредитам и займам, млн. руб. | |

| 3. | Налогооблагаемая прибыль, млн. руб. | |

| 4. | Рыночная цена акции, руб.: | |

| обыкновенной | 25,7 | |

| привилегированной | 90,3 | |

| 5. | Число размещенных обыкновенных акций, шт. | |

| 6. | Число привилегированных акций, шт. |

Таблица 9.6

Агрегированный баланс гостиничного предприятия

(млн. руб.)

| Актив | На начало года | Пассив | На начало года |

| I. Внеоборотные активы | IV. Капитал и резервы В том числе нераспределенная прибыль отчетного года прошлых лет | ||

| II. Оборотные активы | V. Долгосрочные пассивы | ||

| III. Убытки | — | VI. Краткосрочные пассивы | |

| Итог баланса | Итог баланса |

810 + 720 – 1170 487 + 108 180 + 54

Z = 1,2 x ———————— + 1,4 x ————— + 3,3 x ————— +

1800 1800 1800

25,7x 50 + 90,53 x 1 2700

+ 0,6 x —————————— + ——— = 0,24 + 0,46 + 0,43 + 0,83 + 1,5 = 3,46

720 + 270 1800

Так как значение Z больше величины верхней границы зоны неведения по Альтману, равной 2,99, при сохранении сложившихся тенденций гостиничному предприятию в течение ближайших двух лет опасность банкротства не грозит.

- Двухфакторная модель. Для оценки вероятности банкротства используется также двухфакторная модель, рассчитываемая по следующей формуле:

Z = -0,3877 – 1,0736 kТЛ + 0,579 kЗК;

где kТЛ - коэффициент текущей ликвидности;

kЗК - доля заемного капитала.

Используя вышеприведенные данные сделаем расчет вероятности банкротства для гостиницы по двухфакторной модели:

630 720 + 270

Z = -0,3877 – 1,0736 x ——— + 0,579 x ————— = -0,3877 – 2,5015 + 0,318 = -1,57

270 1800

При Z < 0 вероятность банкротства мала, а при Z > 0 вероятность банкротства велика.

- Модель снижения стоимости акций. Вероятность банкротства можно проследить и при снижении рыночной стоимости акций. Снижение рыночной стоимости акций отразится в модели Альтмана только на X4. Отразим изменения на известной формуле:

Z’ = Z + 0,6 x ∆X4;

∆X4 = X’4 - X4.

где X’4 – значение показателя X4 после снижения курса акций.

Используя вышеприведенные данные о работе гостиницы, определим, как повлияет на вероятность банкротства в 2-х летней перспективе снижение рыночной стоимости акций: а) на 10% и б) на 70%.

23,13 х 50 + 81,27 х 1

а) X’4 = —————————— = 1,25;

720 + 270

∆X4 = 1,25 – 1,39 = - 0,14;

Z’ = 3,462 + 0,6 х (-0,14) = 3,378;

7,71 х 50 + 27,99 х 1

б) X’4 = —————————— = 0,42;

720 + 270

∆X4 = 0,42 – 1,39 = - 0,97;

Z’ = 3,462 + 0,6 х (-0,98) = 2,88.

Снижение рыночной стоимости акций на 10% ведет к незначительному повышению вероятности банкротства (значение функции Альтмана возрастает на 3%), но при падении стоимости акций на 70 % значение индекса кредитоспособности Альтмана попадает в зону неведения, поэтому определенный прогноз вероятности банкротства невозможен.

III. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов. Такой прогноз осуществляется на основе разработки специальных многофакторных регрессионных моделей, использования в этих целях методического аппарата СВОТ-анализа и других методов, подробно рассмотренных ранее при изложении принципов анализа. В процессе прогнозирования учитываются факторы, оказывающие наиболее существенное негативное воздействие на финансовое развитие и генерирующие наибольшую угрозу банкротства предприятия ИГиТ в предстоящем периоде.

IV. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. В процессе такого прогнозирования определяется как быстро и в каком объеме предприятие способно:

- обеспечить рост чистого денежного потока;

- снизить общую сумму финансовых обязательств;

- реструктуризировать свои финансовые обязательства путем перевода их из краткосрочных форм в долгосрочные;

- снизить уровень текущих затрат и коэффициент операционного левериджа;

- снизить уровень финансовых рисков в своей деятельности;

- положительно изменить другие финансовые показатели несмотря на негативное воздействие отдельных факторов.

Обобщающую оценку способности предприятия ИГиТ к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по следующей формуле:

ЧДП

КНУБ = ———

ФО

где КНУБ — коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде;

ЧДП — ожидаемая сумма чистого денежного потока;

ФО — средняя сумма финансовых обязательств.

V. Окончательное определение масштабов кризисного финансового состояния предприятия. Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия.

В табл. 9.7 приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее адекватные им способы реагирования (включения соответствующих систем защитных финансовых механизмов).

Таблица 9.7.

Масштабы кризисного финансового состояния предприятия и возможные пути выхода из него

| Вероятность банкротства по результатам диагностики | Масштаб кризисного состояния предприятия | Способ реагирования |

| ВОЗМОЖНАЯ | Легкий финансовый кризис | Нормализация текущей финансовой деятельности |

| ВЫСОКАЯ | Глубокий финансовый кризис | Полное использование внутренних механизмов финансовой стабилизации |

| ОЧЕНЬ ВЫСОКАЯ | финансовая катастрофа | Поиск эффективных форм санации (при неудаче — ликвидация) |

Диагностика банкротства позволяет получить наиболее развернутую картину кризисного финансового состояния предприятия и конкретизировать формы и методы предстоящего его финансового оздоровления.

Вопросы к самоподготовке:

1. Объясните, что такое финансовая устойчивость предприятия и в чём она выражается?

2. Сформулируйте факторы, влияющие на финансовую устойчивость.

3. Объясните методику оценки и анализа финансовой устойчивости по абсолютным показателям.

4. Объясните типы финансовой устойчивости предприятия на основе трехмерной модели

5. Объясните методику оценки и анализа финансовой устойчивости по относительным показателям.

6. Объясните коэффициенты ликвидности гостиничного предприятия.

7. Раскройте понятие ликвидный денежный поток.

8. Объясните методику диагностики банкротства предприятия, формула расчёта.

9. Объяснитеаналитическую «Модель Альтмана» определения банкротства.

10. Объясните двухфакторная модель определения банкротства.

11. Объясните модель определения банкротства на основе снижения стоимости акций.

Дата публикования: 2014-10-20; Прочитано: 1879 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!