|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Государственный бюджет и его функциональная роль в регулировании экономики. Доходная и расходная части бюджета

|

|

Государственный бюджет (госбюджет), по определению Бюджетного кодекса Российской Федерации, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Проект бюджета ежегодно обсуждается и принимается законодательным органом - парламентом страны, региона или муниципальным собранием.

В течение и по завершении финансового года представители исполнительной власти отчитываются о своей деятельности по мобилизации доходов и осуществлению расходов в соответствии с принятым законом о бюджете.

Регламентируемая нормами права деятельность по составлению и рассмотрению проектов бюджетов, а также по контролю за их исполнением называется бюджетным процессом.

В Бюджетном кодексе определяются основные принципы бюджетной системы России, важнейшими из которых являются: единство бюджетной системы; полнота бюджетной системы, самостоятельность бюджетов, гласность бюджетов, сбалансированность бюджетов, разграничение доходов и расходов между уровнями бюджетной системы и др.

Единство бюджетной системы обеспечивается единой правовой базой, использованием единой бюджетной классификации и единых форм бюджетной документации, согласованных принципами бюджетного процесса.

Принцип полноты предполагает, что в каждом звене бюджетной системы имеется место для отражения доходов в их полном объеме.

Самостоятельность различных звеньев бюджетной системы предполагает наличие собственных источников доходов у каждого из звеньев системы и право самостоятельно определять направление и объемы производственных расходов в соответствии с закрепленными полномочиями.

Гласность означает необходимость публикации утвержденных бюджетов и отчетов об их использовании для широкой общественности.

Бюджетной системой называется совокупность бюджетов всех уровней (в России - федерального бюджета, бюджетов субъектов Федерации и местных бюджетов, т.е. бюджетов органов местного самоуправления) и государственных внебюджетных фондов.

Государственные внебюджетные фонды - это денежные средства государства, имеющие целевое назначение и не включенные в государственный бюджет. Эти средства концентрируются в специальных фондах, каждый из которых предназначен для определенных нужд.

Примерами могут быть российские Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования, Фонд социальной поддержки населения.

Внебюджетные фонды создаются в основном в социальных целях и финансируются за счет социальных налогов и субсидий из бюджета.

Существуют также целевые бюджетные фонды, являющиеся, в отличие от государственных внебюджетных фондов, составной частью госбюджета.

Например, в России - это Федеральный дорожный фонд. Фонд воспроизводства минерально-сырьевой базы и др.

Как и государственные внебюджетные фонды, они нацелены на то, чтобы целевые налоги шли не в «общий котел» госбюджета, а расходовались строго по назначению - на строительство и содержание дорог, геологоразведку и.т.д. Средства целевых бюджетных фондов хранятся в банках и приносят прибыль для бюджета.

Понятие бюджетного федерализма (межбюджетных отношений) употребляется для обозначения тех отношений, которые возникают между бюджетами разных уровней: федеральным, региональными, местными.

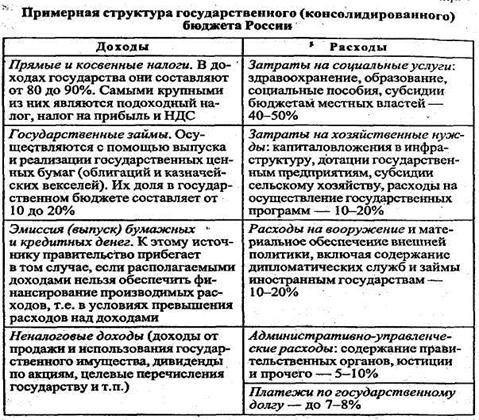

В государственную бюджетную систему РФ (консолидированный бюджет) в качестве самостоятельных частей включаются:

• федеральный бюджет и бюджеты государственных внебюджетных фондов (пенсионный фонд, фонд социального страхования, фонд имущественного страхования);

• бюджеты субъектов федерации; краевые и областные бюджеты, городские бюджеты Москвы и Санкт-Петербурга; окружные бюджеты автономных округов и бюджет Еврейской автономной области и бюджет территориальных государственных фондов;

• местные бюджеты (городские, районные, сельские).

Основа бюджетного федерализма - автономность всех трех уровней бюджета, например, через закрепление за ними собственных налогов. Однако она редко достигается полностью из-за того, что налоговые поступления обычно не могут обеспечить все расходы региональных и местных бюджетов. В результате бюджеты более высокого уровня обычно субсидируют бюджеты более низкого уровня. И чем больше зависят бюджеты от таких субсидий, тем больше проблем возникает в межбюджетных отношениях.

Что касается России, то в консолидированном бюджете на долю территориальных бюджетов приходится более 1/2 доходов. Одна часть налогов (региональные и местные) целиком поступает в территориальные бюджеты, другая - целиком в федеральный бюджет, а налоги на добавленную стоимость, на прибыль предприятий и акцизы распределяются между федеральным бюджетом и территориальными бюджетами. Одновременно в доходах территориальных бюджетов заметную долю составляют неналоговые доходы (от использования или продажи собственного имущества), а также бюджетные ссуды, субсидии и дотации от бюджетов более высокого уровня.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования.

Первое место в бюджетных расходах занимают социально-культурные статьи:

- социальные пособия,

- образование,

- здравоохранение,

- культура,

- наука и др.

Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно свойственную рыночному хозяйству. Впрочем, облегчение доступа представителей относительно менее обеспеченных слоев населения к получению квалификации, достойному медицинскому обслуживанию, гарантированной минимальной пенсии и сносному жилью не только играет социально стабилизирующую роль, но и обеспечивает хозяйство важнейшим фактором производства - квалифицированной и здоровой рабочей силой, а значит, увеличивает национальное богатство страны.

В затратах на хозяйственные нужды обычно выделяются бюджетные субсидии сельскому хозяйству, которые имеют также социальную, политическую и хозяйственную направленность.

Расходы на национальную оборону, правоохранительную деятельность и обеспечение безопасности, а также административно-управленческие расходы воздействуют на структуру спроса.

Конъюнктурным целям бюджетного регулирования могут служить расходы по государственному долгу (например, досрочное погашение части долга), размеры расходов на кредиты и субсидии частным и государственным предприятиям, сельскому хозяйству, на создание и совершенствование объектов инфраструктуры, на закупку вооружения и военное строительство.

В периоды кризисов и депрессий расходы государственного бюджета на хозяйственные цели, как правило, растут, а во время «перегрева» конъюнктуры - сокращаются.

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством.

К налоговым доходам относятся:

- предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы;

- пени и штрафы.

К неналоговым относятся доходы:

- от использования имущества, находящего в государственной собственности;

- от продажи или другого возмездного отчуждения имущества, находящегося в государственной собственности;

- от платных услуг, оказываемых органами государственной власти, местного самоуправления, бюджетными учреждениями;

- полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности;

- в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы;

- другие неналоговые доходы.

Дата публикования: 2014-10-20; Прочитано: 2058 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!