|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 2.2. Оборотный капитал

|

|

Оборотный капитал — это капитал, вложенный в объекты, используемые один производственный цикл или в течение одного года. Он в течение одного производственного цикла полностью переносит свою стоимость на себестоимость продукции, возмещается в денежной форме после каждого кругооборота, а затем в натурально-вещественной.

Наличие оборотных средств позволяет строительной организации обеспечить бесперебойный процесс снабжения, производства и реализации продукции.

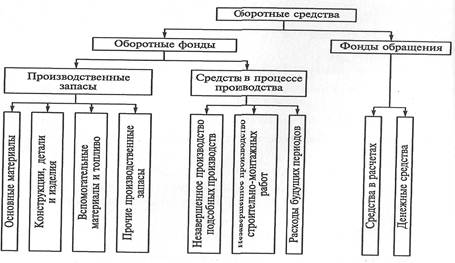

Оборотные средства по составу состоят из оборотных фондов и фондов обращения.

К оборотным фондам относятся: материально-производственные запасы и средства в процессе производства.

Производственные запасы – это предметы труда, которые еще не использованы в производственном процессе и находятся на предприятии в определенном размере, обеспечивающим непрерывность производственного процесса.

К материально-производственным запасам относятся:

- сырье и основные материалы (кирпич, лес, металл и др.);

- детали и конструкции (детали – дверные полотно, архитектурные детали, конструкции – колонные, стенные панели, лестничные марши и площадки и др.);

- покупные полуфабрикаты и комплектующие изделия (санитарно-технические и электротехнические материалы и др.);

- вспомогательные материалы (запасные части для машин и механизмов, топливо, тара и смазочные материалы).

К средствам в процессе производства относятся: незавершенное производство и расходы будущих периодов.

Под незавершенным производством строительно-монтажных работ понимаются незаконченные работы по конструктивным элементам и видам строительно-монтажных работ, которые не могут быть включены в акты приемки выполненных работ и оплачены заказчиком. Затраты подрядчика на объектах строительства по незаконченным работам учитываются в составе оборотных средств.

К расходам будущих периодов относятся затраты, произведенные организацией в отчетном периоде, но подлежащие включению в себестоимость продукции впоследствии (затраты, связанные с подготовкой производства новых видов продукции и их освоением, по испытанию конструкций и материалов и др.).

Фонды обращения включают средства в расчетах и денежные средства.

Средства в расчетах — это дебиторская задолженность, т.е. долги перед организацией со стороны юридических и физических лиц.

Под денежными средствами понимается сумма наличных денежных средств в кассе организации, на счетах в банке, ценные бумаги (акции, облигации, векселя) и прочие денежные средства.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств.

Важным требованием успешного ведения экономики является рациональное использование оборотных средств. Это находит свое проявление в ускорении их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Коэффициент оборачиваемости оборотных средств (скорость оборота) характеризует количество оборотов, совершаемых данной величиной оборотных средств за период.

Ко = Vpn / ОбС или Ко = ОС х Т / Vpn, где

Vpn — объем реализованной продукции,

Т — число дней в расчетном периоде, продолжительность периода (Т = 30, 90, 360 дней),

ОБС – остатки оборотных фондов (средняя стоимость оборотных средств за период).

Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент оборачиваемости показывает, что за год каждый рубль, вложенный в оборотный капитал, совершил n оборотов.

Длительность одного оборота показывает продолжительность одного оборота в днях:

Д1о. = Тпл / Ко.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Коэффициент закрепления средств в обороте — обратный коэффициент оборачиваемости:

Кз = 1 / Ко или Кз = ОбС / Vpn.

Его экономический смысл состоит в том, что он характеризует сумму среднего остатка оборотного капитала, приходящуюся на один рубль выручки от реализации.

При оценке эффективности использования оборотных средств может быть использован показатель отдачи оборотных средств (оборотного капитала) (Котд):

Котд = Преал / ОбС, где

Преал — прибыль от реализации продукции.

Показатель оборачиваемости может рассчитываться по всем оборотным средствам (капиталу) и по отдельным элементам.

Ускорение или замедление оборачиваемости оборотных средств выявляется путем сопоставления фактических показателей с плановыми или предшествующего периода.

Дата публикования: 2014-10-19; Прочитано: 1136 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!