|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Систематизация аналитических показателей

|

|

Комплексное изучение экономики предприятий предусматривает систематизацию показателей, потому что совокупность показателей, какой бы исчерпывающей она не была, без учета их взаимосвязи, соподчиненности не может дать настоящего представления об эффективности хозяйственной деятельности. Необходимо, чтобы конкретные данные о разных видах деятельности были органически увязаны между собой в единой комплексной системе.

Все показатели в зависимости от объекта анализа группируются в подсистемы. Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

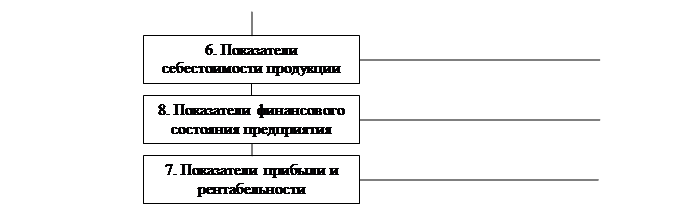

В системе показателей комплексного анализа, например, Г.В. Савицкая предлагает выделять следующие подсистемы (рис. 7.1).

Первая подсистема — показатели исходных условий деятельности предприятия. Они характеризуют производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т,д.

Показатели этой подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоотдачу), а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ деятельности предприятий надо начинать с изучения этой подсистемы.

Показатели этой подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных ресурсов (производительность

Рисунок 3.1 Система показателей комплексного экономического анализа

труда, фондоотдачу, материалоотдачу), а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ деятельности предприятий надо начинать с изучения этой подсистемы.

Вторая подсистема включает показатели использования средств производства (фондоотдача, фондоемкость, фондорентабельность, среднегодовая стоимость основных средств производства, амортизация и др.).

В третьей подсистеме «Показатели использования предметов труда» основными показателями являются: материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем: 5 «Производства и сбыта продукции», 6 «Себестоимости продукции», 7 «Прибыли и рентабельности», 8 «Финансового состояния предприятия». От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности, финансовое состояние предприятия.

Четвертая подсистема «Показатели использования трудовых ресурсов» включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноты использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

В пятую подсистему входят показатели производства и реализации продукции: объем валовой, товарной продукции в стоимостном, натуральном и условно-натуральном измерении; структура продукции, ее качество, ритмичность производства, объем от грузки, остатки готовой продукции на складах. Они очень тесно связаны с показателями всех последующих подсистем.

Показатели шестой подсистемы — это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, а также затраты на рубль товар ной продукции, себестоимость отдельных видов продукции и др.

От уровня себестоимости продукции непосредственно зависят показатели седьмой подсистемы — прибыль предприятия, уровень рентабельности.

К восьмой подсистеме относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств. К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня пред приятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей. Например, чтобы определить плановый объем производства продукции, надо знать условия и возможности производства, его обеспеченность необходимыми средствами, уровень использования средств труда, предметов труда и трудовых ресурсов. Себестоимость единицы продукции можно исчислить, зная затраты труда, материалов, сумму амортизации и т.д., а также объем производства продукции. Финансовый результат можно определить после реализации продукции. В такой последовательности формируются показатели при разработке плана, в такой же последовательности должен проводиться анализ. Но это не исключает и обратную последовательность анализа — от обобщающих показателей к частным, при условии обеспечения системности и учета взаимосвязи отдельных блоков анализа между собой и единства результатов анализа по каждому разделу.

4 Анализ важнейших показателей хозяйственной деятельности

Типовая задача 1. Оценка выполнения плана и динамики no основным показателям деятельности

Выполнить следующие аналитические расчёты (табл. 1): процент выполнения плана по всем показателям и годам; темп роста к предыдущему году по всем показателям, %; выполнение плана по товарной продукции по годам пятилетки нарастающим итогом, %; фондовооруженность труда работающих по годам; удельные затраты на одно изделие по годам; фондоотдача по годам; фондоемкость по годам; коэффициент обеспеченности основными промышленно-производственными фондами; абсолютное отклонение по численности работающих от плана по годам; относительное отклонение от плана по численности работающих по годам; производительность труда одного работающего; производительность труда по товарной продукции одного работающего; трудоемкость продукции по товарной; абсолютное отклонение по фонду заработной платы; средняя заработная плата одного работающего; коэффициент опережения роста производительности труда над средней заработной платой работающего; темп роста объема реализации; полная себестоимость товарной продукции; процент выполнения плана по снижению затрат на рубль товарной продукции; прибыль от производства товарной продукции; индексы изменения прибыли; коэффициент интенсификации производства.

Таблица 1

| Показатели | Базисный год | Отчетный год | Абсолютное отклонение | Темп роста, % | |||

| План | Факт | от плана | от базисного года | к плану | к базисному году | ||

| 1. Объем реализации продукции, тыс. грн. | 100,90 | 105,80 | |||||

| 2. Объем товарной продукции, тыс. грн. | 101,70 | 106,70 | |||||

| 3. Производство продукции в натуральном выражении, шт. | 100,30 | 101,10 | |||||

| 4. Численность промышленно-производственного персонала (ППП), чел. | 100,06 | 100,10 | |||||

| 5. Фонд заработной платы ППП, тыс.грн. | 8745,4 | -8,8 | 99,90 | 102,80 | |||

| 6. Основные промышленно-производственные фонды (ОППФ), тыс. грн. | -265 | 98,90 | 106,50 | ||||

| 7. Прибыль (балансовая), тыс. грн. | 100,80 | 100,82 | |||||

| 8. Рентабельность (общая), % | 31,13 | 29,59 | 29,65 | 0,06 | -1,48 | 100,20 | 95,25 |

| 9. Затраты на гривну товарной продукции, коп. | 65,8 | 68,1 | 66,1 | -2 | 0,3 | 97,06 | 100,46 |

| 10. Фондовооруженность | 4,529 | 4,8752 | 4,819 | -0,057 | 0,289 | 98,84 | 106,39 |

| 11. Удельные затраты на производство одного изделия | 2,632 | 2,8354 | 2,79 | -0,045 | 0,159 | 98,41 | 106,02 |

| 12. Фондоотдача | 2,396 | 2,334 | 2,4 | 0,066 | 0,005 | 102,83 | 100,19 |

| 13. Производительность труда по товарной продукции | 10,85 | 11,379 | 11,57 | 0,186 | 0,715 | 101,64 | 106,59 |

| 14. Среднегодовая заработная плата | 1,72 | 1,7696 | 1,767 | -0,003 | 0,046 | 99,84 | 102,70 |

| 15. Полная себестоимость товарной продукции | -492,7 | 98,71 | 107,19 | ||||

| 16. Прибыль от производства товарной продукции | 108,08 | 105,76 |

Таблица 2

| Относительное отклонение по численности | -81,017 |

| Отклонение объема продукции от плана за счет изменения численности ППП | 34,4154 |

| Отклонение объема продукции от плана за счет изменения производительности труда | 921,585 |

| Коэффициент опережения роста производительности труда над ростом средней заработной платы | 103,793 |

| Общий индекс динамики | 1,00175 |

Расчеты выполняются в соответствии с группировкой задач по разделам комплексного экономического анализа и обобщаются в таблицах по форме таблицы №1 и таблицы №2.

1. Комплексная оценка выполнения плана проводится с помощью расчета индексов выполнения плана (темпов роста) по всем показателям.

По большинству показателей план выполнен, что свидетельствует об устойчивой работе предприятия, использовании им факторов, способствующих выпуску необходимого количества продукции.

Отклонение от плана по фонду заработной платы ППП и стоимости основных промышленно-производственных фондов (ОППФ) в данном случае означает экономию ресурсов, так как задание по росту объема производства выполнено.

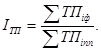

Индекс выполнения плана по товарной продукции (Iтп) равен:

Общий индекс Количество позиций, по которым план выполнен

выполнения плана = Общее количество позиций

Общий индекс выполнения плана = 6/9=0,7

2. Организационно-технический уровень производства и обеспеченность предприятия средствами труда характеризуется показателем фондовооруженности (ФВ):

Стоимость ОППФ

ФВ = Численность ППП

План предприятия по показателю фондовооруженности не выполнен, но в отчетном году в сравнении с базисным фондовооруженность возросла на 6,4% (следует учитывать, что в план производства закладывается определенный процент роста), что говорит о достаточном повышении организационно-технического уровня производства.

Технико-экономический уровень изделий характеризуется удельными затратами (УЗ) на производство одного изделия:

Полная себестоимость товарной продукции

УЗ = Количество изделий

По сравнению с базисным годом удельные затраты на производство одного изделия возросли на 5,5%, что может быть связано с изменением структуры производимой продукции или с освоением новой.

3. Основным показателем использования средств труда является фондоотдача (ФО):

Стоимость ТП

ФО = ———————————————;

Средняя годовая стоимость ОППФ

Предприятие выполнило задание по показателю фондоотдачи и увеличило ее по сравнению с предыдущим годом на 0,19%. Так как объем товарной продукции увеличился более быстрыми темпами, чем объем ОППФ, то можно сделать вывод о том, что на увеличение фондоотдачи повлияла прогрессивность введенных ОППФ или реконструкция существующих.

Коэффициент (K°фo6ecn) обеспеченности предприятия основными фондами (ОФ):

КОФ обесп = ОФ факт / ОФ пл. = 0,989.

Предприятие в соответствии с планом не обеспечено основными фондами. Этот расчет согласуется с результатами анализа фондовооруженности труда.

4. Использование труда и заработной платы характеризуют показатели абсолютного и относительного отклонения по численности, производительность труда, доля прироста Как видим из расчётов, производительность труда является главным фактором продукции за счет роста производительности труда и другие показатели. Показатель абсолютного отклонения по численности

D ПППабс = ПППф - ПППn = 3 чел.

На предприятии наблюдается достаточная укомплектованность рабочей силой.

Показатель относительного отклонения по численности.

DПППотн=ПППф-ПППп*Ктп = -88 чел.

где: Ктп-выполнение плана по объему продукции,%

Данный показатель показывает, что с учетом увеличения объема товарной продукции предприятие не обеспечило производство рабочей силой на 81 чел. Этот фактор необходимо предусмотреть при разработке и реализации планов на следующий год.

Производительность труда (ПТ) по товарной продукции (ТП) исчисляется по следующей формуле:

ПТ=ТП/ППП

Предприятие выполнило (перевыполнило) план по росту производительности труда и увеличило ее по сравнению с базисным годом на 6,6%. Это свидетельствует о повышении на предприятии эффективности производства.

Влияние использования труда на объём продукции исчисляется по формулам:

DVr =Do*DR+ DD* DR/2

где D -производительность труда

R-численность ППП

D -абсолютное изменение показателя.

D Vd=Ro*DD+ (D D*DR)/2

Для анализа использования фонда заработной платы (ФЗП) рассчитаем абсолютные отклонения ФЗП. В данном случае отмечается экономия ФЗП на 8,8 тыс. грн.

Среднегодовая зарплата (З.П):

ЗПппп=ФЗП/ППП

На предприятии отмечался рост средней зарплаты одного работающего на 2.7% в год, что в 2,4 раза менее среднего роста производительности труда. Это говорит о высокой эффективности использования фонда зарплаты в целом.

Коэффициент опережения роста производительности труда над ростом средней заработной платы (Копер):

Копер= индекс роста производительности труда, % / индекс роста средней заработной платы, %*100 =103,8

6. Выполнение плана по полной себестоимости:

Sтп=C*Nтп

где: С- затраты на рубль;

Nтп- объем товарной продукции;

7. Для оценки выполнения плана по прибыли (Р) рассчитывают процент и величину сверхплановой прибыли (убытка). Прибыль - один из основных показателей эффективности работы предприятия. Ее рост характеризует все возрастающую рентабельность предприятия, что очень важно в условиях перехода на полный хозяйственный расчет и самофинансирование. Динамику прибыли характеризуют индексы роста.

8. Определение формы экономического роста достигается путем сопоставления изменения экстенсивных и интенсивных факторов:

Ik=Iпp*tp*Iфo/Iппп*Iоф

где: Iк- общий индекс

Iпр*тр - индекс производительности труда

Iфп -индекс фондоотдачи

Iппп -индекс численности

Iоф - индекс основных фондов

Если Ik>1, то рост преимущественно интенсивный, Ik<1, то рост преимущественно экстенсивный.

Типовая задача 2. Анализ эффективности повышения организационно-технического уровня производства.

Оценить организационно-технический уровень производства и эффективность его повышения на предприятии. С этой целью произвести расчет следующих аналитических показателей: специализации производства; ритмичности производства по суточным данным; качества и обновления продукции; уровня механизации и автоматизации производства и труда; эффективности управления и выполнения плана организационно-технических мероприятий; влияния изменений организационно-технического уровня на объем производства, производительность труда, себестоимость продукции и прибыль предприятия.

2.1. Оценку прогрессивности и качества выпускаемой продукции можно дать по показателям удельного веса экспортной продукции, новой и продукции высшей категории качества в общем объеме товарной продукции, сокращения удельного веса продукции, на которую поступают рекламации.

Уровень специализации производства характеризуется коэффициентом специализации, рассчитываемым как отношение стоимости продукции, соответствующей профилю предприятия, к стоимости товарной продукции.

Уровень кооперации производства характеризуется коэффициентом кооперации, рассчитываемым как отношение стоимости покупных изделий и полуфабрикатов к производственной или полной себестоимости товарной продукции. Все расчеты обобщаются в табл. 3.

Таблица 3

| Показатели | Базисный год | Отчетный год | Абсолютное изменение |

| 1. Товарная продукция: | |||

| в том числе на экспорт | |||

| 2. Объем новой продукции | |||

| 3. Продукция высшей категории качества | |||

| 4. Стоимость покупных изделий и полуфабрикатов | |||

| 5. Продукция, соответствующая профилю предприятия | |||

| 6. Стоимость продукции, на которую поступили рекламации | |||

| 7. Удельный вес продукции высшей категории качества, % | 19,961566 | 30,045988 | 10,08442213 |

| 8. Удельный вес экспортной продукции, % | 24,525169 | 23,153054 | -1,372114941 |

| 9. Удельный вес новой продукции, % | 1,5784171 | 1,6873874 | 0,10897033 |

| 10. Коэффициент специализации производства | 0,7775104 | 0,8084597 | 0,030949314 |

| 11. Коэффициент кооперации | 0,1952125 | 0,1995664 | 0,004353842 |

2.2. Техническую оснащенность производства и труда характеризуют следующие показатели:

- обеспеченность предприятия основными промышленно-производственными фондами (ОППФ) исчисляется как отношение фактической стоимости ОППФ к плановой (данный показатель рассчитывается также для активной части фондов, прогрессивного оборудования, автоматического и др.);

- удельный вес активной части фондов (стоимости машин и оборудования) в стоимости ОППФ;

- удельный вес прогрессивного (автоматического) оборудования в стоимости активной части фондов;

- коэффициент механизации (автоматизации) производства определяется как отношение трудоемкости механизированных и автоматизированных работ к общей трудоемкости продукции;

- фондовооруженность труда представляет собой отношение стоимости ОППФ к численности рабочих в наибольшую смену;

- техническая вооруженность труда исчисляется как отношение стоимости активной части ОППФ к численности рабочих в наибольшую смену;

- вооруженность труда прогрессивной техники (автоматическим оборудованием) представляет собой отношение стоимости прогрессивного (автоматического) оборудования к численности рабочих в наибольшую смену;

- энерговооруженность труда выражается как отношение суммарной энергетической мощности установок к среднесписочной численности рабочих;

- электровооруженность труда представляет собой отношение количества потребляемой электроэнергии к среднесписочной численности рабочих (или количеству отработанных человеко-часов);

- фондовооруженность труда работников управления исчисляется как отношение стоимости вычислительной техники к средней численности работников управления (численность работников управления определяется как разность между численностью ППП и численностью рабочих);

- эффективность управления – численность рабочих, приходящихся на одного работника управления, объем товарной продукции на одного работника управления, затраты по управлению на гривну товарной (реализованной) продукции;

- степень охвата рабочих механизированным трудом определяется как отношение численности рабочих, занятых механизированным трудом, к среднесписочной численности рабочих;

- коэффициент износа ОППФ выражается отношением суммы начисленного износа к среднегодовой стоимости ОППФ;

- коэффициент годности ОППФ исчисляется как отношение остаточной стоимости ОППФ к среднегодовой стоимости ОППФ.

Все расчеты обобщаются в таблице 4.

Таблица 4

| Показатели | Базисный год | Отчетный год | Темп роста, % | ||

| план | фактически | к плану | к базисному году | ||

| 1. Среднегодовая стоимость ОППФ, тыс. грн. | 99,964226 | 111,5511833 | |||

| в том числе активная часть | 104,66807 | 115,1385186 | |||

| 2. Стоимость прогрессивного оборудования | 115,80329 | 173,3118971 | |||

| 3. Стоимость автоматического оборудования | 140,88953 | 173,1922399 | |||

| 4. Стоимость вычислительной техники | 109,67742 | 121,4285714 | |||

| 5. Среднегодовая численность ППП, чел. | 98,991427 | 99,77973568 | |||

| в том числе рабочих | 97,169363 | 98,83861602 | |||

| 6. Численность рабочих в наибольшую смену, чел. | 94,764398 | 84,0957827 | |||

| 7. Численность рабочих, занятых механизированным трудом, чел. | 103,44086 | 108,5778781 | |||

| 8. Энергетическая мощность, обслуживающая производственный процесс, тыс. кВт | 109,25954 | 127,0409982 | |||

| 9. Потребление электроэнергии, тыс. кВт | 116,0916 | 132,5404938 | |||

| 10. Трудоемкость продукции, тыс. чел.-ч | 106,33215 | 110,182663 | |||

| 11. Трудоемкость механизированных работ, тыс. чел.-ч | 114,88377 | 124,4238477 | |||

| 12. Затраты на управление, тыс. грн. | 98,866667 | 94,82097187 | |||

| 13. Износ ОППФ | 116,59751 | 118,0672269 | |||

| 14. Удельный вес активной части фондов в стоимости ОППФ, % | 49,198745 | 48,498786 | 50,78091051 | 104,70553 | 103,2158648 |

| 15. Удельный вес прогрессивного оборудования в стоимости активной части фондов, % | 16,222325 | 22,070601 | 24,41860465 | 110,6386 | 150,5246891 |

| 16. Коэффициент механизации (автоматизации) производства | 0,6396411 | 0,668548 | 0,722315131 | 108,04237 | 112,9250685 |

| 17. Фондовооруженность труда | 12,533953 | 15,761176 | 16,62600935 | 105,48711 | 132,6477735 |

| 18. Техническая вооруженность труда | 6,1665475 | 7,6439791 | 8,442838929 | 110,45084 | 136,9135466 |

| 19. Вооруженность труда прогрессивной техникой | 1,0003574 | 1,6870721 | 2,061623459 | 122,20127 | 206,0886902 |

| 20. Энерговооруженность труда | 5,4294701 | 6,20647 | 6,97870257 | 112,44238 | 128,5337688 |

| 21. Электровооруженность труда | 6,1543673 | 6,9077069 | 8,252876377 | 119,47346 | 134,0978851 |

| 22. Фондовооруженность труда работников управления | 0,0158282 | 0,017765 | 0,018847007 | 106,09041 | 119,0726956 |

| 23. Численность рабочих, приходящихся на одного работника управления | 2,3363482 | 2,4091691 | 2,264412417 | 93,991429 | 96,92101537 |

| 24. Степень охвата рабочих механизированным трудом | 0,6431164 | 0,6636537 | 0,706487148 | 106,45419 | 109,8537014 |

| 25. Коэффициент износа ОППФ | 0,0407186 | 0,036949 | 0,043097058 | 116,63924 | 105,8413038 |

| 26. Коэффициент годности ОППФ | 0,9592814 | 0,963051 | 0,956902942 | 99,361609 | 99,75205452 |

Типовая задача 3.

Анализ влияния факторов на отклонение от плана производительности труда работающих.

Определить общее отклонение от плана по производительности труда работающих, в т.ч. за счет изменения удельного веса рабочих, среднего количества дней, отработанных одним рабочим, продолжительности рабочей смены, электровооруженности труда рабочих, выработки продукции на 1 кВт-ч потребленной электроэнергии (табл. 5).

Таблица 5

| Показатели | План | Фактически | Отклонения | |

| сумма | % | |||

| Производительность труда на одного работающего, грн. | 2,2047432 | |||

| Среднесписочная численность, чел.: | ||||

| Работающих | -28 | -0,5504226 | ||

| Рабочих | -62 | -1,7289459 | ||

| Число отработанных человеко-дней всеми рабочими, тыс. | -18 | -1,9230769 | ||

| Число отработанных человеко-часов всеми рабочими, тыс. | -263 | -3,517924 | ||

| Потребленная электроэнергия на технологические цели, тыс. кВт ч | 16,12537 | |||

| Удельный вес рабочих в составе работающих | 0,7049341 | 0,696580352 | -0,0083538 | -1,185046 |

| Среднее количество дней, отработанных одним рабочим | 261,01506 | 260,4994325 | -0,5156261 | -0,1975465 |

| Средняя продолжительность смены | 7,9871795 | 7,857298475 | -0,129881 | -1,6261186 |

| Электровооруженность труда рабочих | 3,2989567 | 3,970608623 | 0,671652 | 20,359527 |

| Выработка продукции на 1 кВт ч потреблонной электроэнергии | 3,4614619 | 3,029747486 | -0,4317144 | -12,472025 |

Показатель производительности труда можно представить в виде произведения перечисленных выше факторов сомножителей. Поэтому факторные влияния определяются методом цепных подстановок, или интегральным методом. Результаты расчетов оформить в таблице 6.

Таблица 6

| Показатели | Факторные влияния на производительность труда | |

| сумма | % | |

| Отклонение производительности труда работающего от плана - всего | ||

| в т.ч. за счет изменения: | ||

| удельного веса рабочих | -198,87442 | -53,74984391 |

| среднего количества дней, отработанных одним рабочим | -32,759383 | -8,853887361 |

| средней продолжительности смены | -269,12859 | -72,73745543 |

| электровооруженности труда рабочих | 3314,7829 | 895,8872748 |

| выработки продукции на 1 кВт ч потребленной энергии | -2444,0205 | -660,5460881 |

Типовая задача 4.

Анализ влияния факторов на отклонение от плана фондоотдачи основных производственных фондов.

Рассчитать влияние на отклонение от плана фактической фондоотдачи отчетного года следующих факторов (табл. 7):

- коэффициента сменности;

- средней стоимости единицы оборудования;

- средней продолжительности работы оборудования в смену;

- структуры основных фондов;

- выработки продукции за 1 станко-час.

В данном случае используется следующая пятифакторная модель:

где:  - фондоотдача;

- фондоотдача;

- коэффициент сменности;

- коэффициент сменности;

- средняя стоимость единицы оборудования;

- средняя стоимость единицы оборудования;

- средняя продолжительность работы оборудования в смену;

- средняя продолжительность работы оборудования в смену;

- удельный вес машин и оборудования в стоимости фондов;

- удельный вес машин и оборудования в стоимости фондов;

- выработка продукции за станко-час.

- выработка продукции за станко-час.

Таблица 7

| Показатели | План | Фактически | Отклонения | |

| Сумма | % | |||

| Объем товарной продукции, тыс.грн. | 245,8 | 242,9 | -2,9 | -1,179821 |

| Среднегодовая стоимость основных фондов, тыс.грн. | 93,4 | 96,5 | 3,1 | 3,3190578 |

| Среднее количество установленного оборудования, ед. | ||||

| Среднегодовая стоимость машин и оборудования, тыс.грн. | 47,6 | 48,4 | 0,8 | 1,6806723 |

| Общее количество отработанных станко-смен за период, тыс. | 266,8 | 252,9 | -13,9 | -5,2098951 |

| Общее количество отработанных станко-часов за период, тыс. | 1659,6 | 1542,3 | -117,3 | -7,0679682 |

| Средняя стоимость единицы оборудования, тыс.грн. | 0,3031847 | 0,308280255 | 0,0050955 | 1,6806723 |

| Удельный вес машин и оборудования в стоимости фондов | 0,509636 | 0,501554404 | -0,0080816 | -1,5857535 |

| Коэффициент сменности | 1,6993631 | 1,610828025 | -0,088535 | -5,2098951 |

| Средняя продолжительность работы оборудования в смену, ч. | 6,2203898 | 6,098457888 | -0,1219319 | -1,9601974 |

| Выработка продукции за станко-час, грн. | 0,148108 | 0,157492057 | 0,0093841 | 6,3359717 |

| Фондоотдача, грн. | 2,6316916 | 2,517098446 | -0,1145932 | -4,3543552 |

Результаты анализа обобщаются в таблице по форме таблицы 8.

Таблица 8

| Показатели | Факторное влияние на фондоотдачу | |

| сумма | % | |

| Отклонение фондоотдачи от плана - всего | -0,1145932 | |

| в т.ч. за счет изменения | ||

| Коэффициента сменности | -0,1371084 | 119,6479103 |

| Средней стоимости единицы оборудования | -0,0412328 | 35,98187349 |

| Средней продолжительности работы оборудования в смену | -0,0480905 | 41,96628614 |

| Доли машин и оборудования в стоимости фондов | -0,0381415 | 33,28425476 |

| Выработки продукции за станко-час | 0,14998 | -130,8803247 |

Типовая задача 5.

Анализ влияния факторов на отклонение от плана прибыли от реализации товарной продукции.

Определить влияние изменений на сверхплановую прибыль следующих факторов:

- объема продукции

- ассортимента;

- производственной себестоимости;

- цен на продукцию.

Таблица 9

| Показатели | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации продукции за вычетом НДС, акцизного сбора и других отчислений от выручки (qp) | |||

| Полная себестоимость реализованной продукции (qz) | |||

| Прибыль от реализации продукции (qn) |

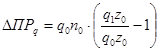

Абсолютное отклонение от плана прибыли от реализации товарной продукции:

в том числе отклонение:

за счет изменения объема продукции:

за счет изменения ассортимента выпускаемой продукции:

за счет изменения себестоимости реализованной продукции:

за счет изменения цен на продукцию:

Результаты расчетов оформляются в таблице по форме таблицы 10.

Таблица 10

| Показатели | Факторное влияние на прибыль от реализации | |

| сумма | % | |

| Отклонение фактической прибыли от реализации от плана - всего | ||

| в т.ч. за счет изменения: | ||

| объема продукции | 224,93601 | 16,11289435 |

| ассортимента продукции | 153,06399 | 10,96446954 |

| себестоимости продукции | -2317 | -165,974212 |

| цен на продукцию | 238,896848 |

ЛИТЕРАТУРА

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-метод. пособие.-М.: «Дело и сервис», - 1998.-256С.

2. Анализ хозяйственной деятельности в промышленности/ Л.А. Богдановская, Г.Г Виноградов, О.Ф. Мигун и др.- Мн.: Высш.школа.-1996.-363С.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. –М.:Финансы и статистика.-1997.-416С.

4. Белых Л.П. Устойчивость коммерческого банка. Как банкам избежать банкротства. -М.: Банки и биржи. ЮНИТИ.-1996.-192С.

5. Белолинецкий В.Г. Финансы фирмы. Курс лекций.-М.: ИНФРА-М, 1998-238С.

6. Бернстайн Л. Анализ финансовой отчетности. Теория и практика. –М.: ФиС,1996-

7. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс.:В 2-х т. –СПб. Экономическая школа, 1997.-ХХХ+497С.

8. Валдайцев С.В. Оценка бизнеса и инноваций. –М.: Информационно-издательский дом «Филинъ», 1997.-336С.

9. Ван Хорн Дж.К. Основы управления финансами. –М.: ФиС., 1997-800С.

10. Исследование опираций в экономике. Уч. Пособие для вузов./ Кремер Н.Ш. и др. –М.: банки и биржи, ЮНИТИ, 1997-407С.

11. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами СААР. –М.: Дело,1998.-432С.

12. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. –М.: ФиС, 1995-432С.

13. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. –М.: Центр экономики и маркетинга, 1997.-192С.

14. Колас Б. Управление финансовой деятельности предприятий. Проблемы концепции и методы. –М.: Финансы, ЮНИТИ, 1997.-576С.

15. Кондраков Н.П. Основы финансового анализа. –М.: Главбух, 1998.-112С.

16. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. –М.: ИКЦ «ДИС», 1997.-224С.

17. Мец В.О. Економiчний аналiз (Збiрник практичних завдань i тестiв за даними П(С)БО): Навч. Посiбник.-К.: КНЕУ, 2001.-236С.

18. Русак Н.А., Русак В.А. финансовый анализ объекта хозяйствования. Справочное пособие.-Мн.: Высш.школа.- 1997.- 309С.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятий.-Мн.: НП «Экоперспективы», 1997.-498С.

20. Савицкая Г.В. Экономический анализ.:Учеб./ Г.В. Савицкая.- 9-е изд., испр. и доп.- М.: Новое издание, 2004.- 640С.

21. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков: краткий профессиональный курс. – М.: Изд-во «Перспектива», 1998.-239С.

22. Хеддервик К. Финансовый и экономический анализ деятельности предприятия.- М.: ФиС, 1996.-192С.

23. Черкасов В.Е. Финансовый анализ в коммерческом банке. – М.: ИНФРА –М, 1995.-272С.

24. Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности. П.: Учебн. Пособие. –М.: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ2, 2003.-304С.

25. Четырнин Е.М. Финансовый анализ производственных инвестиций. – М.: Дело, 1998,-256С.

26. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М., 1997.-343С.

27. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. –М.: ИНФРА-М, 1996-176С.

28. Эддоус М., Стэнсорилд Р. Методы принятия решения. – М.: Аудит. ЮНИТИ, 1997,-590С.

Дата публикования: 2014-10-19; Прочитано: 1200 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!