|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основы учета процесса заготовления

|

|

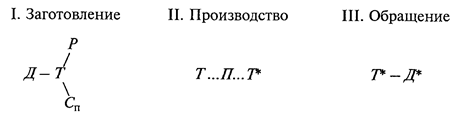

На предприятиях постоянно происходит кругооборот средств, при этом они уменьшаются или увеличиваются в объеме, меняют свою форму. Цель такого оборота – производство новых, необходимых обществу товаров. Оборот средств присущ только товарно-денежным отношениям. Наиболее выразительный способ познания этого явления – формула К. Маркса, имеющая следующий вид:

На I стадии происходит купля (заготовление) товаров, необходимых для производства: средств производства (средств труда и предметов труда) и рабочей силы. При этом сумма средств предприятия не меняется.

На II стадии в процессе производства создаются новые товары и новые стоимости в ходе соединения рабочей силы со средствами производства, при этом стоимость товара увеличивается.

На III стадии товарная форма заменяется денежной, но в большем объеме, чем при приобретении товаров для производства.

Процесс заготовления (или снабжения) – первая стадия кругооборота хозяйственных средств, с которой начинается деятельность организации. Он представляет собой совокупность хозяйственных операций по обеспечению предметами и средствами труда, необходимыми для производства продукции (изделий).

В бухгалтерском учете на этой стадии осуществляют:

учет наличия материально-производственных запасов;

учет поступления материальных ценностей;

учет задолженности перед поставщиками материальных ресурсов;

контроль состояния расчетов с поставщиками;

исчисление фактической стоимости приобретенных ценностей.

Хозяйственные операции процесса заготовления совершаются и отражаются в бухгалтерском учете в соответствии с условиями договоров, заключенных между покупателем и поставщиками.

Информация о приобретении сырья, материалов и других ресурсов формируется на основании внешних первичных учетных документов поставщиков и транспортных организаций (счета-фактуры, платежные требования, товарно-транспортные накладные и др.).

Фактическая себестоимость заготавливаемых ресурсов складывается из их покупной стоимости и транспортно-заготовительных расходов (ТЗР).

Транспортно-заготовительные расходы – это затраты покупателя на погрузку, перевозку (транспортировку) и разгрузку приобретаемых ресурсов, например затраты на приобретение топливно-смазочных материалов, на оплату труда шоферов и экспедиторов, на аренду складов для временного хранения сырья и др.

Сумма транспортно-заготовительных расходов не бывает постоянной, так как складывается из многих видов затрат, часть из которых все время меняется, например, стоимость аренды складских помещений. Доля самих транспортно-заготовительных расходов в общей стоимости приобретаемых ресурсов зависит от расстояния доставки, видов транспорта, размера тарифов и других факторов.

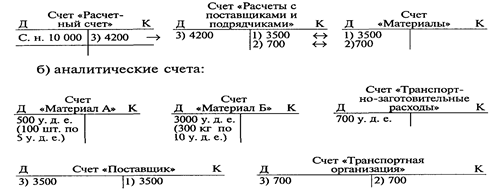

Для отражения процесса заготовления используются три группы бухгалтерских счетов: по учету материальных ценностей – «Материалы», «Малоценные и быстроизнашивающиеся предметы», «Налог на добавленную стоимость по приобретенным ценностям» и др.; по учету расчетов – «Расчеты с поставщиками и подрядчиками», «Расчеты с разными дебиторами и кредиторами» и др.; по учету денежных средств – «Расчетный счет», «Валютный счет», «Касса» и др. Использование этих счетов позволяет отражать увеличение количества и стоимости материальных ценностей, возникновение задолженности перед поставщиками, последующую оплату материальных ценностей.

При отражении в учете процесса заготовления между указанными счетами наблюдается определенная взаимосвязь.

Общий объем заготовленных материальных ценностей в денежном выражении фиксируется по дебету счета «Материалы» и других счетов учета материальных ресурсов. Текущий учет поступления материалов ведется по ценам приобретения на счете «Материалы» с обособленным учетом расходов по их погрузке, доставке, разгрузке и т. д. Эти расходы учитываются на отдельном аналитическом счете «Транспортно-заготовительные расходы».

Рассмотрим на примере порядок отражения на счетах бухгалтерского учета процесса снабжения.

Предположим, что приобретены два вида материалов: материал А – 100 шт. по цене 5 у. д. е. за 1 шт. и материал Б – 300 кг по цене 10 у. д. е. за 1 кг.

1. При поступлении материалов на склад они перешли в собственность покупателя; при этом возникла задолженность перед поставщиком, что отражается записью (проводкой) по дебету счета «Материалы» и кредиту счета «Расчеты с поставщиками и подрядчиками» на общую сумму 3500 у. д. е. Задолженность за материал А составит 500 у. д. е. (100шт. х 5 у. д. е.), за материал Б – 3000 у. д. е. (300 кг х 10 у. д. е.). Общая задолженность за все материалы составит 3500 у. д. е. (500 + 3000).

2. Транспортирование материалов осуществлялось специализированной транспортной организацией. Стоимость перевозки составила 700 у. д. е. У покупателя возникла задолженность и перед транспортной организацией на эту сумму, что отражается проводкой (записью) по дебету счета «Материалы» кредиту счета «Расчеты с поставщиками и подрядчиками» на сумму 700 у. д. е.

3. После доставки материалов организация-покупатель произвела оплату задолженности поставщику за материалы по дебету счета «Расчеты с поставщиками и подрядчиками» и кредиту счета «Расчетный счет» на сумму 3500 у. д. е. и транспортной организации за оказанные услуги по перевозке материалов – по дебету счета «Расчеты с поставщиками и подрядчиками» и кредиту счета «Расчетный счет» на сумму 700 у. д. е.

Таким образом, фактическая стоимость приобретенных материалов составляет 4200 у.д.е., в которую включены стоимость покупки материалов и транспортно-заготовительные расходы (3500у.д.е.+700у.д.е.).

На счетах бухгалтерского учета данные хозяйственные операции отражаются следующим образом:

а) синтетические счета:

Для определения фактической стоимости каждого вида материалов выявляется доля транспортно-заготовительных расходов, которая приходится отдельно на материал А и материал Б. Для этого используется следующая формула:

Процент ТЗР = сумма ТЗР: стоимость материалов • 100 %.

В данном примере это соотношение составит:

700: 3500 • 100 % = 20 %.

В соответствии с процентом распределяют транспортные расходы между двумя видами материалов и включают их в себестоимость:

материал А 500 • 20: 100 = 100 у.д.е.;

материал Б 3000 • 20:100 = 600 у. д. е.

Таким образом, сумма транспортно-заготовительных расходов 700 у. д. е. распределяется пропорционально покупной стоимости материалов.

Следовательно, фактическая стоимость составит:

материал А – 600 у. д. е. (500 у. д. е. покупная стоимость + 100 у. д. е. ТЗР, отнесенные на материал А);

материал Б–3600 у.д.е. (3000 у. д. е. покупная стоимость + 600 у. д. е. ТЗР, отнесенные на материал Б).

Стоимость единицы материала А равна отношению его фактической стоимости к количеству единиц (штук), т. е. 600 у. д. е.:

100 шт. = 6 у. д. е.; стоимость единицы материала Б – 3600 у. д. е.:

300 кг = 12 у.д.е.

Транспортно-заготовительные расходы могут распределяться не только пропорционально покупной стоимости материалов, но и по другим признакам – в соответствии с объемом или массой материалов и т. д.

Указанная методика распределения ТЗР применяется при учете материальных ценностей по себестоимости их единицы.

Дата публикования: 2014-10-19; Прочитано: 3200 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!