|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

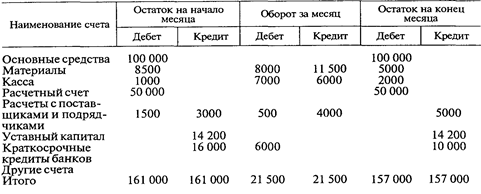

Оборотная ведомость по синтетическим счетам, у.д.е

|

|

по пассивным счетам – к остатку на начало прибавляется кредитовый оборот, затем вычитается дебетовый оборот, полученный результат – кредитовое конечное сальдо.

Если при расчете конечный остаток равен нулю, то в ведомости по данному счету ставится прочерк.

Таким образом, оборотная ведомость по синтетическим счетам представляет собой свод оборотов и остатков по всем балансовым счетам, поэтому ее также называют оборотно-сальдовой ведомостью или оборотно-сальдовым балансом.

Особенностью оборотной ведомости по синтетическим счетам является то, что итоговая строка состоит из трех равных итогов:

равенство итогов первой пары колонок (остаток на начало месяца) обусловлено тем, что сумма хозяйственных средств всегда равна сумме источников их образования, что также подтверждается строением бухгалтерского баланса;

равенство итогов второй пары колонок (обороты за месяц) вытекает из правила двойной записи: каждая хозяйственная операция записывается по дебету и по кредиту счетов, а итоги оборотов по дебету счетов равны итогам оборотов по кредиту счетов;

равенство итогов третьей пары колонок (остаток на конец месяца) вытекает из равенства сумм хозяйственных средств и источников их образования, а также из правила двойной записи на счетах.

Нарушение перечисленных равенств в оборотной ведомости свидетельствует об ошибке в регистрации информации на счетах или других ошибках.

Основными причинами несовпадения итогов в оборотной ведомости могут быть:

запись разных сумм по дебету и по кредиту в одной корреспонденции (при разноске по счетам);

пропуск записи суммы при разноске по счетам (запись произведена или только по дебету, или только по кредиту);

запись суммы бухгалтерской проводки произведена дважды по дебету или дважды по кредиту корреспондирующих счетов (нарушение принципа двойной записи);

запись дебетового или кредитового оборота одного счета на другой;

пропуск записи дебетового или кредитового оборота счетов в оборотную ведомость;

неверное определение остатков по счетам.

В то же время не все ошибки текущего бухгалтерского учета можно выявить с помощью оборотной ведомости. Эти ошибки не обусловлены нарушением правил двойной записи и других правил учета, поэтому равенство итогов в оборотной ведомости сохраняется. К таким ошибкам можно отнести следующие:

хозяйственные операции не записаны на счетах бухгалтерского учета (пропущены);

правильная сумма хозяйственной операции записана в неверной корреспонденции счетов;

записана неверная сумма хозяйственной операции в правильной корреспонденции счетов.

Для выявления названных ошибок используется такой метод бухгалтерского учета, как инвентаризация имущества и обязательств.

Использование оборотных ведомостей дает возможность проводить текущий анализ движения хозяйственных средств и их источников. Информация оборотной ведомости по счетам синтетического учета используется при составлении бухгалтерского баланса предприятия.

Оборотные ведомости по синтетическим счетам дают достаточно полную картину наличия и движения хозяйственных средств и источников за определенный период времени. В то же время по содержащейся информации невозможно определить каналы поступления и использования хозяйственных средств или их источников, так как в ведомости не отражается корреспонденция счетов.

Для получения подобной информации составляют шахматные оборотные ведомости. В них вносят информацию в обобщенном виде по корреспондирующим счетам. Для этого сумму итога оборота записывают на пересечении строки и колонки, в которых указаны корреспондирующие счета (табл. 5).

В шахматной оборотной ведомости сумма записывается только один раз, при этом соблюдается правило двойной записи – запись по дебету одного и кредиту другого счета. Сумма записывается на пересечении дебета счета с кредитом счета, который с ним корреспондирует в данной хозяйственной операции. Поэтому итог оборотов всех дебетуемых счетов равняется итогу оборотов всех кредитуемых

Дата публикования: 2014-10-19; Прочитано: 945 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!