|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основные средства энергопредприятий

|

|

Основные средства (фонды) — это материализованные средства труда, используемые в хозяйственном процессе, для которых характерны следующие свойства:

сохранение своей натуральной формы в производственном процессе;

многократное использование в течение срока службы;

перенос своей стоимости на стоимость продукции по мере износа;

возмещение стоимости по мере реализации продукции.

Структура основных средств главным образом зависит от вида предприятия, отрасли промышленности, климатических и геологических условий. Для энергетики характерен высокий удельный вес силовых машин и оборудования ('/3) и передаточных устройств ('/3)-Доля затрат на вычислительную технику имеет тенденцию к росту.

Оборудование является активной частью средств труда, а здания и сооружения — пассивной. Активные средства связаны непосредственно с производством продукции, пассивные — создаются для обеспечения нормальной работы оборудования и людей. С повышением мощности энергооборудования растет доля активной части. К непроизводственным основным средствам относятся жилье, медицинские, спортивно-оздоровительные и другие учреждения, обеспечивающие социальные нужды работников предприятия и числящиеся на его балансе.

В связи с длительностью функционирования основных средств, постепенным износом, изменением условий воспроизводства существует несколько видов их денежной оценки, которые учитывают: первоначальную, восстановительную, балансовую, остаточную и ликвидационную (ликвидную) стоимости, а также накопленный износ. Основные средства принимаются на учет по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Со временем меняются цены, тарифы, сметные нормы, происходит обновление технологии производства аналогичных видов оборудования. В последние годы особенно сильное влияние на стоимость основных средств оказывает высокий уровень инфляции. Все это приводит к несопоставимости стоимости основных средств, созданных в разные периоды времени, и затрудняет накопление достаточных активов (амортизации) для их обновления, поэтому периодически проводится переоценка стоимости основных средств. Стоимость, присваиваемая фондам после переоценки, называется восстановительной. Она является расчетной на дату проведения переоценки и используется в учете и отчетности при начислении износа и проведении экономического анализа. Переоценке подлежат все основные средства независимо от степени износа, включая подготовленные к списанию.

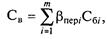

Восстановительная стоимость рассчитывается путем умножения соответствующего коэффициента на балансовую стоимость каждого вида средств, числящихся на учете на дату переоценки:

где βпер i — коэффициент переоценки по i-й группе основных средств; Сбi — балансовая стоимость по i-й группе основных средств; т — число групп основных средств предприятия.

Балансовая стоимость предприятия меняется при введении новых средств и списании изношенных, отслуживших срок службы. Для расчета основных технико-экономических показателей предприятия используют среднегодовую балансовую стоимость основных средств

где Сб0 — балансовая стоимость основных средств на начало года; Снi — балансовая стоимость новых (вновь введенных) i-х средств в рассматриваемом периоде; tHi — период эксплуатации новых основных средств в течение года; tг — рассматриваемый период времени (год); Свi — балансовая стоимость выбывших за год i-x средств; tвi — период эксплуатации выбывших основных средств в течение года.

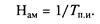

Стоимость основных средств погашается путем начисления износа. Износом называется постепенная утрата основными средствами их стоимости в процессе функционирования. Его измеряют в процентах или стоимостном выражении. Износ может быть определен как произведение нормы амортизации Нам на срок эксплуатации Тэ объекта основных средств, %:

Норма амортизации — это процент ежегодных отчислений в амортизационный фонд от балансовой стоимости основных средств.

Накопленный износ находят из следующего выражения:

где Сб — балансовая стоимость основных средств; И — износ, %. При переоценке пересчитывается не только первоначальная стоимость основных средств, но и начисленный износ в стоимостном выражении. В экономическом анализе используют и остаточную стоимость основных средств:

которая характеризует часть стоимости основных средств, несписанную (сохранившуюся) по истечении определенного периода времени. При ликвидации (списании с баланса) основные средства могут быть полностью или частично реализованы. Стоимость реализации отработавших и демонтированных основных средств называется ликвидной, или ликвидационной, стоимостью (Слик).

Различают физический, моральный, социальный и экологический износ:

Физический износ характеризуется ухудшением технико-экономических показателей работы оборудования, старением основных средств и ростом затрат на их восстановление. Он бывает двух видов: эксплуатационный, т. е. вызванный активной работой оборудования, и естественный, который происходит под воздействием внешних факторов, не связанных с эксплуатацией. Физический износ происходит неравномерно, так как отдельные части машин служат разное время. Для периодической замены износившихся деталей используют капитальный ремонт. Степень физического износа зависит от интенсивности, сроков и условий эксплуатации оборудования, квалификации обслуживающего персонала, качества ремонта и других факторов. Износ может быть определен либо исходя из нормы амортизации и срока эксплуатации объекта, либо на основе экспертных оценок технического состояния основных средств.

Моральный износ выражает обесценивание средств труда до окончания их физического срока службы в результате создания новых более производительных и экономически выгодных видов оборудования. Экономическая целесообразность замены устаревшего оборудования ранее срока физического износа определяется специальными расчетами.

Социальный износ наступает в случае использования техники, вызывающей профессиональные заболевания, имеющей недостаточный уровень автоматизации производства и т.д.

Экологический износ происходит, если основные средства не соответствуют современным требованиям охраны окружающей среды и рационального природопользования.

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию для образования фонда денежных средств и последующего их восстановления называется амортизацией. Амортизационные отчисления производятся по законодательно утвержденным нормам, зависящим от срока полезного использования Там различных видов основных средств. В настоящее время установлено несколько способов начисления амортизации: линейный; списания стоимости по сумме чисел лет срока полезного использования; уменьшаемого остатка; списания стоимости пропорционально объему продукции.

Наибольшее распространение на энергопредприятиях получил линейный способ начисления амортизации. Связь между сроком полезного использования и нормой амортизации при этом способе обратная:

Ежегодные отчисления на амортизацию по каждому виду основных средств определяются по следующему выражению:

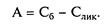

По истечении срока полезного использования сумма амортизационных отчислений становится равной первоначальной (восстановительной) стоимости средств с учетом всех переоценок, т.е. заканчивается цикл перенесения стоимости на произведенную продукцию. При наличии ликвидационной стоимости сумма амортизационных отчислений за срок полезного использования составит

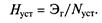

Для оценки эффективности использования основных средств энергопредприятия применяют коэффициент оборачиваемости, или фондоотдачу, основных средств (капитала), который определяется как отношение выручки от реализации Вр продукции к среднегодовой балансовой стоимости основных средств Ссрг:

Этот коэффициент характеризует способность предприятия производить и реализовать продукцию на основе имеющихся средств труда. Обратным показателем фондоотдачи является фондоемкость, которая характеризует стоимость основных средств, вложенную для получения одного рубля от реализации продукции:

Повышение фондоотдачи возможно при увеличении объема реализованной продукции на имеющемся оборудовании. Объем реализованной продукции (выручка от реализации) зависит от количества отпущенной энергетическими предприятиями электрической и тепловой энергии и цен на нее:

где Эi — годовой отпуск электрической или тепловой энергии; Ц, — цены на электроэнергию и теплоту.

Характеристикой стоимости основных средств является коэффициент фондовооруженности, показывающий стоимость основных средств, приходящуюся на одного работника:

где Ссрг — среднегодовая стоимость основных средств энергопредприятия; пп — численность промышленно-производственного персонала.

Для энергетики характерен высокий уровень коэффициента фондовооруженности, который зависит от типа оборудования, вида используемого топлива, масштаба производства и уровня автоматизации.

Повышение эффективности использования основных средств энергопредприятий неразрывно связано с режимом эксплуатации основного энергетического оборудования. Для характеристики использования оборудования и его рабочей мощности существует следующая система показателей:

коэффициент экстенсивного использования оборудования (βэ);

коэффициент интенсивного использования оборудования (βИ);

интегральный коэффициент (βИНт);

число часов использования установленной мощности Hуст.

Коэффициент экстенсивного использования оборудования представляет собой отношение фактического времени работы Тр к календарному Тк:

Повышение этого коэффициента для энергетического оборудования возможно при сокращении времени простоя оборудования в ремонте и удлинении межремонтных периодов.

Коэффициент интенсивного использования оборудования

где Ncp — средняя загруженная мощность энергооборудования; Nycт — установленная мощность энергооборудования.

Для энергетических объектов этот коэффициент зависит от технических параметров энергооборудования, состава, вида используемого топлива и экологических характеристик. Последние два показателя комплексно характеризуют степень использования оборудования.

Интегральный коэффициент — это произведение экстенсивного и интенсивного коэффициентов:

где Эг — годовая выработка электроэнергии.

Разновидностью интегральной характеристики является число часов использования установленной мощности энергооборудования. Этот показатель, в отличие от рассмотренных, определяется не в относительных единицах, а в часах. Он вычисляется как отношение годовой выработки электроэнергии (теплоты) к установленной электрической (тепловой) мощности энергооборудования:

|

Таким образом, взаимосвязь интегральных показателей видна из следующего соотношения:

|

Число часов использования установленной мощности показывает временной интервал, который требуется для производства на данном энергооборудовании электроэнергии, равной фактической годовой выработке при условии постоянной работы на полной установленной мощности.

Дата публикования: 2014-11-03; Прочитано: 3915 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!