|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Б) зменшуються;

|

|

5. Індивідуальна собівартість визначає:

в) собівартість всієї продукції індивідуального виробництва;

6. Ціна продукції обов'язково включає наступні елементи:

а) податок на додану вартість і акцизний збір;

г) прибуток і собівартість.

Варіант 53 (М ЕП)

Питання 1. Головні напрямки підвищення продуктивності праці.

В загальному розумінні продуктивність праці характеризує її результативність (плідність), тобто оцінює результат праці, отриманий на одиницю витрат, пов'язаних з використанням трудових ресурсів підприємства. У вузькому розумінні рівень продуктивності праці визначається кількістю продукції (обсягом робіт чи послуг), що виробляються одним працівником за одиницю робочого часу (годину, зміну, добу, місяць, квартал, рік) або кількістю робочого часу, що витрачається на виробництво одиниці продукції (виконання робіт чи послуг).

Зростання продуктивності праці може бути забезпечене при виконанні наступних умов:

1. Зростання результатів праці при зниженні витрат праці:

2. Зростання результатів праці при стабільних витратах праці:

3. Сталість результатів при зниженні витрат праці:

4. Темпи росту результатів випереджають темп росту витрат праці:

5. Темпи зниження результатів нижчі за темпи зниження витрат...

Питання 2. Основні елементи собівартості продукції та послуг.

Собівартість продукції (робіт, послуг) - це вартіcне вираження витрат підприємства (організації), пов’язаних з використанням у технологічному процесі виконання робіт і надання послуг природних ресурсів, сировинних матеріалів, палива, енергії, основних виробничих фондів, інструменту, інвентаря, трудових і фінансових ресурсів, а також інших витрат на їх виробництво і збут, включаючи встановлені державою як обов’язкові відрахування, податки і платежі.

Структура собівартості комунальних послуг (продукції) значно відрізняється від структури витрат на виробництво продукції в промисловості.

Хоч у різних галузях комунального господарства структура собівартості не однакова, в цілому для комунальних підприємств на відміну від промисловості характерні такі особливості:

велика питома вага витрат на оплату праці;

порівняно велика питома вага амортизаційних відрахувань на повне відтворення;

своєрідний склад матеріальних витрат.

Основні комунальні підприємства надають послуги. У складі експлуатаційних витрат підприємств цих галузей немає витрат на сировину та основні матеріали, тоді як у собівартості продукції промислових підприємств вони мають велику питому вагу. Разом з тим витрати на різні допоміжні матеріали експлуатаційно-ремонтного характеру, паливо та електроенергію значно більші, ніж у промисловості.

Аналіз структури експлуатаційних витрат дає можливість виявити значущість окремих елементів у формуванні собівартості й визначити основні шляхи скорочення собівартості в комунальному господарстві.

Тести

1. Основна зарплата залежить від:

а) результатів праці працівника;

2. Додаткова зарплата працівника залежить від:

в) кваліфікації працівника.

3. Робочий виготовив за місяць 648 виробів. ОТК прийняв з першого пред'явлення тільки 625. Яка кількість продукції буде враховано при розрахунку основної зарплати робітника:

Б) 625.

4. Робочий виготовив за місяць 648 виробів. ОТК прийняв з першого пред'явлення тільки 625. Яка кількість продукції буде враховано при розрахунку додаткової зарплати робітника:

А) 648;

5. За видами витрати класифікуються:

а) за статтями калькуляції; б) за економічними елементами

6. В собівартості одиниці продукції витрати бувають:

б) прості; в) прямі; ж) комплексні;

Варіант 54 (М ЕП)

Питання 1. Види цін та їхнє призначення

Ценовая система – единая упорядочная совокупность различных видов цен, обслуживающие и регулирующие экономические отношения между различными участками национального и мирового рынка. Дифференциация цен по отраслям и сферам обслуживания экономически строится на основе учета особенностей отдельных отраслей народного хазяйства.

Треба розрізняти ціни “франкостанція відправлення” та “франкостанці призначення”.

За умови встановлення оптової ціни “франкостанція відправлення”, витрати на доставку продукції від станції відправлення до місця споживання несе покупець товару, а відтак транспортні витрати продавець не включає у ціну.

Оптова ціна “франкостанція призначення” включає транспортні витрати, які відшкодовує оптово-збутова організація чи виробник продукції.

Основні види ринкових цін Класифікують за такими ознаками:

1. Ціни залежать від обслуговування конкретних галузей або сфер економіки:

2. Залежно від територіальної дії:

3. Залежно від порядку відшкодування споживачем транспортних витрат по перевезенню вантажів:

4. Залежно від новизни товару:

5. На товари, що порівнюються тривалий час реалізації на ринку встановлюються такі ціни:

6. Ціни, що обслуговують зовнішньо-торгівельний оборот:

7. Ціни, які використовують в обліку та статистиці:

8. В процесі проектування нових виробів використовують ціни:

9. Ціни залежні від ринків податків:

У ході планово-управлінських робіт використовують прогнозні і планові ціни, які використовуються при розробці індикативного плану, плану фірми, бізнес-плану.

Види цін за часом їхньої дії

За часом дії ціни поділяються на постійні, тимчасові та разові. Така класифікація деякою мірою умовна, оскільки постійних цін у чистому вигляді не існує. Постійними можна вважати ціни, наведені в прейскуранті або каталозі і діючі протягом більш або менш тривалого періоду до чергового їх перегляду.

Тимчасові ціни встановлюються на нову продукцію, що планується до серійного виробництва і випуск якої в початковий період супроводжується підвищеними затратами. Після закінчення дії обумовленого терміну (від декількох місяців до 1 - 2 років) вони замінюються постійними.

Різновидом тимчасових цін є ступінчаті ціни, що являють собою ряд послідовно знижуючи (підвищуючи) цін на один і той самий вид товару. Рівні зниження цін і строки дії кожної "сходинки" обумовлюються продавцем і покупцем.

При виробництві товару (наданні послуги) за індивідуальним замовленням ціну товару розраховують індивідуально. Це так звана разова ціна.

Питання 2. Навести методику розрахунку кількості працюючих в умовах промислового підприємства

Техніка розрахунків планової чисельності окремих категорій працівників визначається конкретною специфікою їхньої професійної діяльності та галузевими особливостями функціонування того чи того підприємства.

Але в будь-якому разі вона має базуватись на врахуванні можливої економії затрат праці за факторами.

Розглянемо систему необхідних (основних) розрахунків на прикладі промислового підприємства.

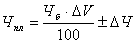

Передовсім для виявлення загальної (здогадної) чисельності промислово-виробничого персоналу на плановий період використовується метод коректування базової чисельності:

де Чпл — чисельність промислово-виробничого персоналу, що необхідна для забезпечення планового обсягу виробництва, осіб;

Чб— базова (очікувана) чисельність, осіб;

ΔV—плановий темп зростання обсягу виробництва продукції, %;

ΔЧ — сумарна зміна чисельності за пофакторним розрахунком можливого зростання продуктивності праці, осіб.

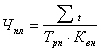

Точнішим є метод розрахунку планової чисельності на підставі повної трудомісткості виготовлення продукції:

де Σt— повна трудомісткість виробничої програми планового року (включає технологічну трудомісткість, трудомісткість обслуговування та управління виробництвом), нормо-годин;

Трп — розрахунковий ефективний фонд часу одного працівника, годин;

Квн— очікуваний коефіцієнт виконання норм.

Структура персонала – это качественный состав работников предприятия. Персонал может характеризоваться уровнем образования, степенью квалификации, профессионализмом. НПП - непромышленный персонал (работники, занятые в учреждениях и организациях, состоящих на балансе предприятия, но не производящих промышленную продукцию) - работники жилищно-коммунальных хозяйств предприятия, культурно-бытовых и медико-санитарных учреждений, детских садов и т.д.

ППП - промышленно производственный персонал. Он включает в себя:

· рабочие (основные производственные рабочие - станочники, прочие производственные рабочие - разметчики и маляры, вспомогательные рабочие - крановщики и стропальщики);

· инженерно-технические работники (начальник цеха, экономист, плановик, механик);

· служащие (учетчик, бухгалтер, чертежник);

· младший обслуживающий персонал (уборщица, лифтер, рассыльный);

· охрана (военизированная, пожарная, сторожевая);

ученики.

Тести

1. Індивідуальна собівартість визначає:

в) собівартість всієї продукції індивідуального виробництва;

2. Ціна продукції обов'язково включає наступні елементи:

а) податок на додану вартість і акцизний збір;

г) прибуток і собівартість.

3. Рентабельність продукції виміряється:

б) у відсотках;

4. Умовно-змінні витрати на виробництво всієї продукції при зросту обсягу виробництва:

Дата публикования: 2014-11-04; Прочитано: 217 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!