|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Анализ основных технико-экономических и финансовых показателей деятельности

|

|

Проведем экспресс-анализ текущих значений и динамики основных технико-экономических показателей работы ОАО «Гормолзавод № 2» за 2005-2009 гг., план 2010 г. (таблица В.2). Для этого оценим показатели в разрезе функциональных областей.

Для начала, проведем анализ динамики показателей материально-технического обеспечения предприятия.

В обеспечении производства ОАО «Гормолзавод №2» сырьем и другими материально-техническими ресурсами есть своя специфика. Основную долю в себестоимости продукции занимает сырье, то есть молоко, а для производства соков, соответственно, их концентраты.

В закупке молока проблемным моментом является сезонность его производства (коэффициент 3,0). Поэтому в зимний период используется, как сухое жирное цельное так и сухое обезжиренное молоко.

Для выполнения производственной программы в 2010 г. необходимо заготовить 109 450 т. натурального молочного сырья.

Зоны заготовки молока за 2005-2009 гг. представлены в таблице В.1.

Анализ представленной на рисунке 4 динамики заготовки натурального сырья-молока сельскими хозяйствами выявил наличие тенденции к замедлению темпов роста заготовок:

Рисунок 4 – Динамика заготовок сырья-молока

В соответствии с рисунком 5, в целом наблюдается опережение темпов роста потребности а натуральном сырье по сравнению с темпами роста его заготовки сельскими хозяйствами:

Рисунок 5 – Заготовка сырья-молока в сравнении с потребностью в сырье

Отрицательная тенденция замедления роста заготовок натурального молока может привести к дефициту необходимого количества молочного сырья, что угрожает предприятию простоями, снижением использования производственной мощности и, как следствие, убытками.

В соответствии с рисунком 6, в 2010 г. планируется, что предприятие будет обеспечено натуральным сырьем только на 93%:

Рисунок 6 – Обеспечение потребности в натуральном сырье

Основной специфический показатель, влияющий на сбор молока, - это плотность его сбора в районе заготовки завода. Плотность сбора выражается количеством молока, приходящегося в год на 1 км2. Как показывает рисунок 7, за 2005-2009 годы наблюдается уменьшение плотности сбора удоев за счет расширения зоны заготовки молока (добавление более удаленных районов:Мядель, Копыль, Старые дороги, Клецк, другие области):

Рисунок 7 – Обеспечение потребности в сырье-молоке в разрезе зон заготовки

Уменьшение плотности сбора удоев за счет расширения зоны заготовки сырья приводит к увеличению транспортных расходов на его доставку.

К молочному сырью относятся также производимые на предприятии сливки, творог, сыры, вторичное белково-углеводное сырье (обезжиренное молоко, пахта, сыворотка). Обезжиренное молоко и пахта используются в производстве молочных продуктов почти на 100 %, сыворотка используется только на 1-2%.

Сырье для выпуска соков, упаковочный материал и запчасти для нового оборудования приходится импортировать.

Для обеспечения своевременных расчетов за молоко с хозяйствами и другими поставщиками открыта возобновляемая кредитная линия в ОАО «АСБ Беларусбанк».

Далее проанализируем динамику показателей производства продукции.

Динамика среднегодовой стоимости основных фондов представлена на рисунке 8:

Рисунок 8 – Динамика среднегодовой стоимости основных средств

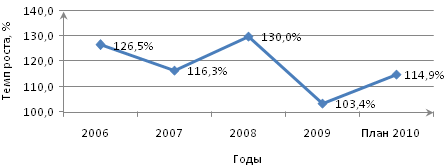

В соответствии с рисунком 9, за 2009 год предприятием произведено товарной продукции в сопоставимых ценах 2010 г. на сумму 155 260 млн. руб., что составляет 114,0 % к 2008 г:

Рисунок 9 – Динамика выпуска товарной продукции

В соответствии с рисунками 10 и 11, уровень использования основных средств, характеризуемый показателями фондоотдачи и фондовооруженности повышается:

Рисунок 10 – Динамика показателя фондоотдачи

Рисунок 11 – Динамика показателя фондовооруженности

В настоящее время мощность завода составляет 360 т. переработки молока в сутки.

Наибольший прирост производственных мощностей наблюдается по сырам плавленым, что связано с приобретением нового производственного оборудования.

В соответствии с рисунком 12, сменная мощность завода используется на 100% при производстве сыров, по остальным видам продукции имеются значительные резервы для наращивания производства:

Рисунок 12 – Динамика загрузки оборудования по основным группам продукции

В соответствии с рисунком 13, эффективность использования оборотных средств в производственном процессе снижается:

Рисунок 13 – Динамика коэффициента оборачиваемости

Далее проанализируем структуру и динамику себестоимости готовой продукции предприятия.

Себестоимость продукции на заводе формируется при больших затратах на сырье и материалы, удельный вес которых в общих затратах за 2009 г. составил 57,4%. В соответствии с рисунком 14, удельный вес транспортных расходов на доставку сырья в себестоимости готовой продукции составил 3,2%, вспомогательных материалов – 13,1%, топлива и энергии – 3,3%, основной заработной платы производственных рабочих – 3,3%, отчислений от заработной платы – 1,2%, общепроизводственных расходов – 8,6% (в том числе амортизация 5,2%), общехозяйственных расходов – 3,6%, коммерческих расходов – 6,3%:

Рисунок 14 – Структура себестоимости в разрезе калькуляционных статей

Анализ представленной на рисунке 15 динамики себестоимости производимой продукции указывает на замедление темпов роста себестоимости:

Рисунок 15 – Динамика себестоимости

Несмотря на снижение удельного веса материальных затрат в структуре себестоимости продукции, производство остается материалоемким. Следовательно, основным резервом снижения себестоимости продукции является рациональное использование сырья и материалов.

Анализ представленной на рисунке 16 динамики себестоимости в разрезе элементов затрат показал, что наибольший темп роста в период с 2007 по 2009 год по сравнению с базовым 2006 годом приходился на амортизацию, материальные и прочие затраты:

Рисунок 16 – Динамика себестоимости в разрезе калькуляционных статей

Динамика структуры материальных затрат представлена на рисунке 17:

Рисунок 17 – Динамика структуры материальных затрат

Рост материальных затрат в 2010 г. будет обусловлен:

- ростом затрат на сырье и основные материалы в связи с увеличением закупочных цен на сырье-молоко. Средняя закупочная цена на молоко экстра-класса в 2010 году составит 740 руб. за кг, что на 13,7% превысит уровень 2009 года;

- ростом затрат на топливно-энергетические ресурсы в связи с увеличением тарифов на газ природный и энергоносители (рисунок 18):

Рисунок 18 – Динамика затрат на топливо и энергию на технологические цели

Основными факторами роста издержек являются рост закупочных цен на сырье и вспомогательные материалы, тарифов на энергоносители, увеличение амортизационных отчислений.

Рост затрат на амортизацию в 2010 г. будет обусловлен активным обновлением основных фондов.

В соответствии с рисунком 19, рост по элементу «прочие затраты» будет обусловлен увеличением в 2010 г. ростом расходов на оплату процентов по полученным ссудам, а также платежей по страхованию:

Рисунок 19 – Динамика прочих затрат по видам

Далее проанализируем динамику показателей сбытовой и маркетинговой деятельности предприятия.

В 2009 г. рынок продаж оставался стабильным в Минске и по Республике Беларусь, а объем экспорта в Российскую Федерацию менялся в течение года. В 2009 году осуществлены также экспортные поставки в Республику Казахстан (0,4% от всего объема экспорта).

В соответствии с рисунком 20, основной объем продаж предприятия в первом в 2009 г был сосредоточен в городе Минске - 51%, по Минской области – 7%, по другим областям – 8%, экспорт в Россию составил 34%:

Рисунок 20 – Структура объема продаж в 2009 гг., %

За последние пять лет удельный вес экспортируемой в Российскую Федерацию продукции менялся следующим образом (рисунок 21):

Рисунок 21 – Динамика удельного веса экспортируемой продукции

Однако в соответствии с рисунком 22, темпы роста реализации продукции за рубеж замедляются, что обусловлено, в основном, политическими причинами:

Рисунок 22 – Динамика объемов реализации продукции в Российскую Федерацию

В 2009 году экспорт молочной продукции в Россию отличался нестабильностью. После достижения в августе 2009г. 48% экспорта от всего объема продаж, в ноябре он упал до 15%, а в декабре вырос до 28%. Экспорт в Россию на 90% осуществляется в г. Москву. Экспортируется в основном продукция с длительными сроками хранения.

В соответствии с рисунком 23, доля продаж по областям Республики Беларусь к 2009 г. стабилизировалась:

Рисунок 23 – Динамика доли продаж по областям Республики Беларусь

На рынке молочной продукции в г. Минске доля ОАО «Гормолзавод №2» составляет около 15%, крупными поставщиками являются также ОАО «Савушкин продукт» – 35%, ГП «Гормолзавод №1» г. Минска – 25%. ОАО «Бабушкина крынка» (г. Могилев) и ОАО «Молочный мир» (г. Гродно) занимают 6-8% рынка и проводят активную маркетинговую политику с целью увеличить объемы продаж в г. Минске. Небольшую часть рынка занимают районные молочные заводы Республики Беларусь. Доля импортной молочной продукции на рынке города Минска незначительна.

В соответствии с рисунком 24, доля продаж предприятия в городе Минске стабильно увеличивается:

Рисунок 24 – Динамика доли продаж по г. Минску

В соответствии с рисунком 25, доля продаж по Минской области за последние два года сократилась:

Рисунок 25 –Динамика доли продаж по минской области

Отдел маркетинга и рекламы на предприятии регулярно проводит оценку конкурентоспособности предприятия по сравнению с основными конкурентами, представленными на рынке г. Минска и минской области.

Самостоятельно выбранные базовые показатели для расчета интегрального коэффициента конкурентоспособности предприятия приведены в Приложении В, таблица В.3. На текущий момент предприятие занимает 4-е место в рейтинге основных конкурентов.

Выручка от реализации продукции за рассматриваемый период имеет отрицательную динамику, что связано как с недостаточным наращиванием объемов производства готовой продукции, так и невозможностью значительного повышения цен на нее. Анализ данного показателя в сравнении с показателем себестоимости реализованной продукции выявляет негативную тенденцию опережения темпов роста себестоимости реализованной продукции по сравнению с темпами роста выручки от реализации на протяжении всего периода (рисунок 26):

Рисунок 26 – Динамика выручки от реализации в сравнении с динамикой себестоимости

Структура выручки в разрезе ассортиментных групп представлена на рисунке 27:

Рисунок 27 – Структура выручки от реализации продукции в разрезе ассортиментных групп

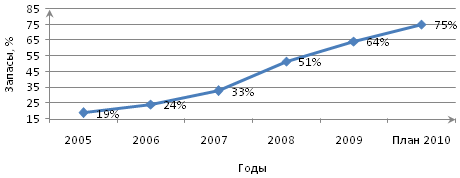

В соответствии с рисунком 28, негативным моментом в сбытовой деятельности ОАО «Гормолзавод №2» является увеличение соотношения запасов готовой продукции на конец отчетного периода к среднемесячному объему производства промышленной продукции:

Рисунок 28 – Динамика запасов готовой продукции

В соответствии с рисунком 29, ассортимент производимой продукции ежегодно обновляется:

Рисунок 29 – Динамика коэффициента обновления ассортимента

Далее проанализируем динамику и структуру показателей инвестиционной и инновационной деятельности предприятия.

Среди реализуемых на предприятии инвестиционных проектов наибольшее значение имеет техническое перевооружение цеха плавленых сыров, среди инновационных проектов – повышение эффективности переработки вторичного сырья: организация производства лактулозы из молочной сыворотки.

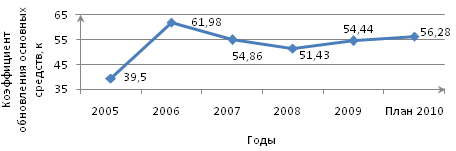

В соответствии с рисунком 30, динамика коэффициента обновления основных средств имеет устойчивую положительную тенденцию:

Рисунок 30 – Динамика коэффициента обновления основных средств

В соответствии с рисунком 31, техническое состояние основных средств также улучшается:

Рисунок 31 – Динамика коэффициента годности основных средств

В соответствии с рисунком 32, в 2010 г. планируется освоить 4300 млн. руб. инвестиций в основной капитал, что составляет 130% к уровню 2009 г.:

Рисунок 32 – Динамика объемов инвестиций в основной капитал

Предприятие активно инвестирует как заемные (бюджет, иностранный капитал, банковский кредит), так и собственные средства. Динамика структуры источников финансирования инвестиций по виду используемых средств представлена на рисунке 33:

Рисунок 33 – Динамика структуры источников финансирования инвестиций

В целях обеспечения выпуска продукции гарантированного качества производственная лаборатория завода осуществляет пооперационный контроль производства продукции, а именно:

- входной контроль сырья и материалов;

- контроль технологического процесса;

- контроль готовой продукции.

На всех стадиях контроля проводится физико-химическое, микробиологическое и радиологическое исследование. В готовой продукции проверяются показатели безопасности.

Представленная на рисунке 34 динамика удельного веса сертифицированной продукции, имеет положительную тенденцию и к 2010 г. должна составить 98%:

Рисунок 34 – Динамика удельного веса сертифицированной продукции

Далее проанализируем динамику показателей труда и заработной платы предприятия.

В соответствии с рисунком 35, в период с 2005 по 2009 год на предприятии наблюдалась положительная динамика численности персонала:

Рисунок 35 – Динамика численности работников

В 2010 г. предприятие планирует принять на работу 20 новых сотрудников. Предприятие заинтересовано в активной мотивации и стимулировании труда работников как материальными, так и нематериальными методами, переобучении и повышении квалификации персонала.

В соответствии с рисунком 36, темпы роста производительности труда за отчетный 2009 г. замедлились:

Рисунок 36 – Динамика производительности труда

В качестве положительной тенденции можно рассматривать опережение темпами роста производительности труда темпов роста среднемесячной заработной платы (рисунок 37):

Рисунок 37 – Динамика производительности труда в сравнении с динамикой среднегодовой заработной платы

Далее проанализируем динамику показателей прибыльности предприятия.

Показатели прибыли и рентабельности реализованной продукции являются результативными показателями хозяйственной деятельности. Основная производственная деятельность предприятия за рассматриваемый период была прибыльной.

Прибыль от реализации продукции на 01.01.2010 составила 8282 млн. руб. За 2009 год предприятие получило 5636 млн. руб. чистой прибыли, что на 3091 млн. руб. превысило показатель 2008 г.

Согласно плану – прогнозу на 2010 г., прибыль от реализации продукции составит 4 130 млн. руб., рентабельность - 2,5%.

Динамика показателей прибыли представлена на рисунках.38, 39:

Рисунок 38 – Динамика прибыли от реализации

Рисунок 39 –Динамика чистой прибыли

Оставшаяся в распоряжении предприятия чистая прибыль была использована по направлениям, представленным на рисунке 40:

Рисунок 40 – Использование чистой прибыли по направлениям в 2009 г., %

Для того чтобы адекватно оценить эффективность деятельности предприятия, важно знать, получало предприятие прибыль или убыток, с каждого рубля, вложенного в активы. В соответствии с рисунком 41, степень доходности вложений в имущество и эффективность использования активов в период с 2005 по 2009 гг. снизилась:

Рисунок 41 – Динамика рентабельности активов

Полученное значение рентабельности активов незначительно превышает 3%, что позволяет оценить эффективность использования имущества как невысокую. Повышение рентабельности активов обусловлено прежде всего увеличением величины чистой прибыли.

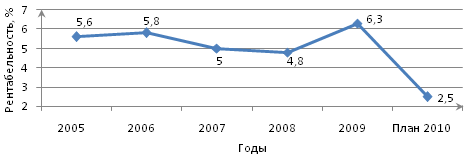

Рентабельность реализованной продукции за рассматриваемый период составила 6,3 %, рентабельность продаж - 5,5 %. Для сравнения, в среднем по пищевой отрасли промышленности рентабельность реализованной продукции за 2009 год составила 6,2%, рентабельность продаж - 4,7. В среднем по мясомолочной отрасли показатель рентабельности реализованной продукции оказался на уровне 0,3%. Только 32% предприятий пищевой промышленности вышли на уровень рентабельности в 32%.

Динамика показателей рентабельности представлена на рисунках 42, 43:

Рисунок 42 – Динамика рентабельности продаж

Рисунок 43 – Динамика рентабельности реализованной продукции

Показатели прибыли и рентабельности ОАО «Гормолзавод №2» за 2009 год находятся на уровне выше среднеотраслевого. Увеличение прибыльности и рентабельности в 2009 г. связано, прежде все, с наращиванием объемов производства продукции. За 2009 год рост товарной продукции в сопоставимых ценах составил 114,0% по сравнению с аналогичным периодом прошлого года, значительно расширился ассортимент и улучшилось качество продукции. В результате выполнения запланированных мероприятий по снижению затрат на производство и реализацию продукции, сумма экономии по себестоимости составила 985,0 млн. руб. В 2010 г. прогнозируется снижение рентабельности на 3,8 %, что связано с ограничением ввоза определенных видов молочной продукции со стороны Российской Федерации.

Более подробный анализ финансового состояния предприятия приведен в Приложении Г. В целом финансовое состояние завода является относительно устойчивым, возрастает его потенциал, накапливаются активы.

Результаты анализа текущего состояния и динамики основных технико-экономических и финансовых показателей ОАО «Гормолзавод №2» за 2005-2009 гг. для наглядности сгруппированы в Приложении Д.

В целом текущее состояние и динамика основных технико-экономических показателей указывают на наличие как отрицательных, как и положительных тенденций в деятельности предприятия. Проводимая модернизация, освоение новых технологий, повышение конкурентоспособности должны в дальнейшем вывести предприятие на лидирующие позиции в отрасли, привести к росту прибыли и рентабельности производства. Однако тщательному мониторингу, анализу и контролю должны быть подвергнуты те направления, состояние и динамика которых оказались в «слабой позиции».

Проведенный анализ структуры себестоимости показал, что продукция ОАО “Гормолзавод №2” является материалоемкой. Себестоимость продукции на заводе формируется при больших затратах на сырье и материалы, удельный вес которых в общих затратах за 2009 г. составил 57,4%. Основным резервом снижения себестоимости продукции предприятия является рациональное использование материалов.

Мероприятия по снижению материалоемкости продукции в основном стандартны (обеспечение экономии сырья за счет использования новых технологий, оборудования, пересмотр норм расхода сырья и норм потерь при производстве продукции и т. д.) и в определенный момент перестают приносить ощутимый эффект.

В таких условиях необходимо сосредоточить внимание не только на организационном, но и на экономическом управлении затратами. Следовательно, имеет смысл обратить внимание на материальные затраты, в частности как на основное направление совершенствования системы учета затрат и калькулирования себестоимости.

Большая часть материальных затрат является затратами по сырью (молоко). В соответствии с рисунком 44, в структуре затрат на сырье наибольший удельный вес приходится на молоко натуральное и сливки, пересчитанные в молоко базовой жирности (60,6%), далее следует обезжиренное молоко (21,16%), полуфабрикаты для производства плавленых сыров (9,26%), сухое молоко (8,67%), побочные продукты (менее 1%):

Рисунок 44 – Структура затрат на сырье за 2009 г.

ОАО «Гормолзавод №2» относится к предприятиям скомплексным использованиям молока-сырья. Специфика производства молочной продукции заключается в том, что одной из стадий технологического процесса производства продукции является сепарирование молока, в результате которого получают сливки и обезжиренное молоко (обрат). Сливки используются в производстве продуктов с повышенной жирностью (сливки, сметана, масло). Обезжиренное молоко используется в производстве обезжиренных, нежирных, кисломолочных напитков и продуктов, а также отдельных видов сыров. Также комплексными продуктами являются пахта (побочный продукт производства масла) и сыворотка (побочный продукт производства творога и сыра).

Комплексные продукты имеют свою специфику учета и оценки, которая напрямую зависит от того, на какой стадии технологического процесса продукт получен, каким образом используется, в производстве какой готовой продукции участвует. Для этого необходимо подробнее рассмотреть технологический процесс производства и использования комплексных продуктов на ОАО «Гормолзавод №2».

Анализ основных финансовых показателей ОАО «Гормолзавод №2»

Финансовое состояние ОАО «Гормолзавод №2» оценим на основе показателей ликвидности и финансовой устойчивости предприятия.

Платежеспособность предприятия означает возможность имеющимися различными платежными ресурсами своевременно погасить свои краткосрочные финансовые обязательства. Оценка платежеспособности предприятия производится на основе характеристики ликвидности оборотных средств, то есть времени, которое необходимо для превращения их в платежные средства.

Охарактеризуем платежеспособность ОАО «Гормолзавод №2» с использованием показателей:

- текущей ликвидности;

- абсолютной ликвидности;

- обеспеченности финансовых обязательств активами.

В соответствии с рисунком Г.1, коэффициент текущей ликвидности предприятия за 2009 г. составил 1,2 при нормативе 1,7 и выше:

Рисунок Г.1 - Динамика коэффициента текущей ликвидности

Полученное значение коэффициента свидетельствует о снижении общей способности предприятия выполнять свои обязательства, т.е. возможности рассчитаться с краткосрочными обязательствами, кроме денежных средств, краткосрочных финансовых вложений и средств в расчетах, средствами текущих запасов и затрат.

Коэффициент абсолютной ликвидности характеризует возможность предприятия рассчитываться с краткосрочными обязательствами денежными средствами, краткосрочными вложениями и средствами в расчетах. При его значении не менее 0,2 предприятие способно выполнять свои краткосрочные обязательства. В соответствии с рисунком Г.2, на 01.01.2010 г. этот коэффициент составил 0,23:

Рисунок Г.2 – Динамика коэффициента абсолютной ликвидности

Это свидетельствует о недостатке собственных оборотных средств на предприятии, необходимых для его финансовой устойчивости, что объясняется проведением работ по реконструкции и техническому перевооружению.

Коэффициент обеспеченности финансовых обязательств активами при нормативе не более 0,85 на 01.01.2010 г. принял значение 0,5, что свидетельствует об удовлетворительной платежеспособности предприятия на данном этапе. В соответствии с рисунком Г.3, завод способен в случае необходимости рассчитываться по взятым финансовым обязательствам после реализации своих активов:

Рисунок Г.3 – Динамика коэффициента обеспечения финансовых обязательств активами

Устойчивость финансового состоянияпредприятия также характеризуется рядом показателей:

- соотношение кредиторской и дебиторской задолженности;

- сумма просроченной кредиторской задолженности;

- сумма просроченной дебиторской задолженности;

- соотношение собственных и заемных средств;

- коэффициент автономии (коэффициент финансовой независимости):

, (Г.1)

, (Г.1)

где  - средства организации на отчетную дату, млн. руб.

- средства организации на отчетную дату, млн. руб.

- коэффициент маневренности собственного капитала:

, (Г.2)

, (Г.2)

где  - третий раздел пассива бухгалтерского баланса (форма №1), млн. руб.;

- третий раздел пассива бухгалтерского баланса (форма №1), млн. руб.;

- второй раздел актива бухгалтерского баланса, млн. руб.

- второй раздел актива бухгалтерского баланса, млн. руб.

- коэффициент обеспеченности собственными оборотными средствами:

, (Г.3)

, (Г.3)

где  - четвертый раздел пассива бухгалтерского баланса, млн. руб.;

- четвертый раздел пассива бухгалтерского баланса, млн. руб.;

- первый раздел актива бухгалтерского баланса, млн. руб.

- первый раздел актива бухгалтерского баланса, млн. руб.

В значительной степени устойчивость финансового состояния зависит от соотношения кредиторской и дебиторской задолженности. Рекомендуемые в мировой практике стандарты – менее 1. Если названное соотношение больше 2, то финансовая устойчивость предприятия является неудовлетворительной. В соответствии с рисунком Г.4, на 01.01.2010 г. этот показатель значительно превысил норму:

Рисунок Г.4 – Динамика соотношения кредиторской и дебиторской задолженностей

В соответствии с рисунком Г.5, негативной тенденцией в работе предприятия является увеличение сумм просроченной кредиторской и дебиторской задолженностей:

Рисунок Г.5 – Динамика сумм просроченных кредиторской и дебиторской задолденостей

Соотношение собственных и заемных средств показывает долю заемных средств относительно собственных источников. Значение, равное 1 отражает равенство заемных и собственных средств в структуре пассива предприятия. В соответствии с рисунком Г.6, на 01.01.2010 г. этот показатель приблизился к 1 и составил 0,85:

Рисунок Г.6 – Динамика соотношения собственных и заемных средств

Коэффициент автономии характеризует долю собственного капитала организации в общей сумме средств, авансированных в ее деятельность. Коэффициент отражает степень независимости организации от заемных средств. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. В соответствии с рисунком Г.7, на отчетный период финансовая независимость предприятия повысилась, коэффициент автономии приблизился к нормативу 0,5 и составил 0,46:

Рисунок Г.7 – Динамика коэффициента автономии

Коэффициент маневренности собственного капитала отражает долю собственных оборотных средств, т.е. источника финансирования оборотных активов, в составе собственного капитала. Рекомендуемые в мировой практике стандарты – более 0,5. В соответствии с рисунком Г.8, в течении всего рассматриваемого периода коэффициент маневренности превышает норматив, что говорит о достаточности собственных оборотных средств в части финансирования оборотных активов:

Рисунок Г.8 – Динамика коэффициента маневренности собственного капитала

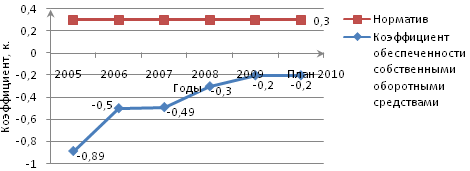

Коэффициент обеспеченности собственными оборотными средствами характеризует достаточность собственных оборотных средств предприятия, необходимых для ведения хозяйственной деятельности, или какую часть активов предприятия покрывает собственными оборотными средствами. В соответствии с рисунком Г.9, на 01.01.2010 г. данный коэффициент был равен минус 0,2 при нормативе не менее 0,3:

Рисунок Г.9 – Динамика коэффициента обеспеченности собственными оборотными средствами

Дата публикования: 2015-11-01; Прочитано: 3664 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!