|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Лидерство в управлении изменениями 3 страница

|

|

Импортные квоты

Специальные пошлины

Антидемпинговые пошлины

Установление барьера по минимальным ценам на рынке страны-импортера

Компенсационные пошлины

Специальные защитные меры с точки зрения изложенной выше классификации представляют комбинацию таможенно-тарифных мер и мер прямого ограничения

Административные и таможенные формальности[править | править вики-текст]

Среди мер нетарифного регулирования ВЭД можно выделить категорию мер, связанных с выполнением таможенных или административных формальностей.

Импортные налоги и сборы

К ним относятся:

Импортные налоги (не следует их смешивать с импортными пошлинами):

пограничный налог, которым облагаются товары за факт пересечения границы;

сборы, связанные с оформлением документов на таможне, таможенным досмотром товара, проверкой его качества;

другие сборы (портовые, статистические, фитосанитарные и т. п.).

Особой разновидностью импортного налога являются скользящие импортные сборы, широко применяемые в ЕС в качестве протекционистской меры в аграрном секторе. По характеру своего действия скользящие импортные сборы близки к таможенным пошлинам, но в отличие от них постоянно меняют свой уровень в зависимости от соотношения внутренних и мировых цен на сельскохозяйственную продукцию.

Импортные депозиты представляют собой денежный залог, под оплату таможенных пошлин который импортер должен внести в местной или иностранной валюте в уполномоченный банк, перед закупкой иностранного товара. Сумма импортного депозита устанавливается в виде определенного соотношения к стоимости импортируемого товара.

Сертификация

Одной из разновидностей административных и таможенных формальностей является сертификация ввозимых товаров и услуг. Ввозимые на территорию Российской Федерации товары должны соответствовать техническим, фармакологическим, санитарным, ветеринарным и экологическим стандартам и требованиям, установленным в РФ. Запрещается ввоз товаров, которые не соответствуют указанным выше стандартам и требованиям, не имеют сертификата, маркировка или знака соответствия в предусмотренных законодательством случаях, запрещены к использованию как опасные потребительские товары, имеют дефекты, представляющие опасность для потребителей. Порядок сертификации ввозимых товаров регулируется законом РФ № 184-ФЗ «О техническом регулировании» и иными правовыми актами.

Предотгрузочная инспекция

В целях защиты прав и интересов потребителей, противодействия недобросовестной практике искажения сведений об импортируемых в Российскую Федерацию товарах, в том числе занижения их стоимости, Правительство РФ вправе вводить предотгрузочную инспекцию, включая выдачу сертификата о прохождении предотгрузочной инспекции, в отношении отдельных товаров, импортируемых в РФ.

Прочие нетарифные меры

Валютные ограничения и валютный контроль

Особое место в ряду нетарифных инструментов регулирования ВЭД занимают валютные ограничения и валютный контроль. Валютные ограничения представляют собой регламентацию операций резидентов и нерезидентов с валютой и другими валютными ценностями. Основные понятия, права и обязанности, положения, регулирующие валютное обращение и контроль, содержатся в законе РФ «О валютном регулировании и валютном контроле» и других нормативных актах.

Регулирование курса национальной валюты

Важной составной частью валютно-хозяйственного механизма управления внешнеэкономической деятельностью является установление курса национальной валюты по отношению к иностранным валютам.

В РФ органом государственной власти, ответственным за обеспечение устойчивости рубля, является Центральный Банк РФ. Он устанавливает официальный курс рубля по отношению к ведущим иностранным валютам, который используется для решения многих задач, связанных с ВЭД: таможенные платежи и сборы, обязательная продажа валютной выручки (до 2008 г.) и другие. Официальный курс устанавливается с учетом рыночного курса рубля, показателем которого могут служить котировки на Московской межбанковской валютной бирже (ММВБ). Центральный Банк, являясь активным участников торгов на ММВБ и используя свои резервы национальной и иностранных валют, также оказывает существенное влияние на формирование рыночного курса рубля. Таким образом осуществляется влияние государства в лице ЦБ РФ на рыночный и официальный курс рубля, который в существенной мере будет определять поведение экспортеров, импортеров, инвесторов как в краткосрочной, так и долгосрочной перспективе.

Меры поддержки экспорта

К числу мер государственного регулирования внешнеэкономической деятельности следует отнести различные мероприятия, содействующие развитию внешнеторговой деятельности. Среди мер финансовой поддержки экспорта практически во всех развитых странах государством созданы и действуют специальные экспортно-кредитные агентства.

В соответствии с законом «Об основах государственного регулирования внешнеторговой деятельности»[3] Правительство РФ и органы исполнительной власти субъектов РФ в рамках своей компетенции осуществляют в соответствии с международными договорами РФ мероприятия (включая их финансирование), содействующие развитию внешнеторговой деятельности:

кредитование участников внешнеторговой деятельности;

функционирование системы гарантий и страхования экспортных кредитов;

организацию торговых выставок и ярмарок, специализированных симпозиумов и конференций и участие в них;

проведение кампаний (в том числе рекламных) по продвижению российских товаров, услуг, интеллектуальной собственности на мировые рынки. Ранее была разработана федеральная программа развития экспорта, которая включала пять основных направлений:

финансовая поддержка,

налоговое стимулирование,

таможенно-тарифное стимулирование,

специальные мероприятия в поддержку экспорта

меры общеэкономического характера.

В целом действующее законодательство в области внешнеэкономической деятельности предоставляет большие возможности хозяйственникам и предпринимателям в проявлении инициативы и самостоятельности при работе на внешнем рынке. Однако их самостоятельность не беспредельна, она находится под управлением.

38. Качество и конкурентоспособность услуги: оценка и пути повышения.

Рост технического уровня и качества выпускаемой продукции является в настоящее время наиболее характерной чертой работы предприятий в промышленно развитых странах. В условиях насыщенного товарного рынка и преобладающей неценовой конкуренции именно высокое качество продукции является главным фактором успеха. Увеличение производства высококачественных изделий в конечном итоге приводит к интенсификации экономики, росту жизненного уровня населения, повышению конкурентоспособности товаров на внутреннем и внешнем рынках. Руководителям современных отечественных предприятий необходимо более эффективно использовать экономические, организационные и правовые рычаги воздействия на процесс формирования, обеспечения и поддержания необходимого уровня качества на всех стадиях жизненного цикла товара.

Конкурентоспособность товара означает его способность быть более привлекательным для потребления по сравнению с другими изделиями аналогичного вида и назначения благодаря лучшему соответствию своих качественных и стоимостных характеристик требованиям данного рынка и потребительским оценкам.

В общей совокупности показателей качества продукции выделяют единичные и комплексные показатели, характеризующие ее свойства, а также обобщающие показатели, выражающие уровень ее качества. Обобщающие показатели характеризуют качество выпускаемой продукции независимо от ее вида и назначения. Единичные и комплексные показатели качества применяются для определения конкретных заданий по улучшению качества с учетом особенностей выпускаемых видов продукции и характера ее производства. Они используются в работе конструкторов и технологов при создании и освоении новых и модернизации ранее освоенных изделий, при техническом контроле их производства и в других целях.

39. Платежеспособность предприятия: основные показатели и порядок расчета.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

При этом необходимо решать следующие задачи:

1.На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

3.Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы c целью изучению эффективности использования ресурсов. Банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с эти анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа платежеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма №1),отчет о прибылях и убытках (форма №2). Отчет о движении капитала (форма №3)и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

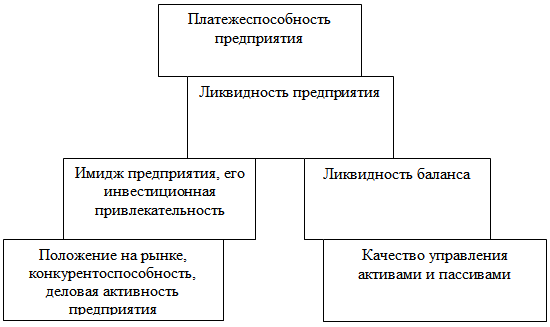

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

На рисунке 4 приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий – без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в, то, же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рисунок 4. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут, охарактеризованы, как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долги с различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях. Множество проблем, с которыми сегодня сталкиваются предприятия в отдельных регионах России, можно с известной долей условности свести к нескольким наиболее крупным, среди которых особо выделяется способность предприятия быстро и достаточно гибко реагировать на потребности рынка. Большинство российских предприятий оказались неспособными ни изучать рынок, ни произвести продукцию, которая соответствовала бы потребительскому спросу, ни осуществлять своевременные платежи. А это является следствием их негибкости в условиях жесткой конкурентной борьбы.

Финансовая гибкость предприятия в современных условиях представляет собой сложное комплексное понятие, отражающее способность предприятия получать, распределять и использовать финансовые ресурсы в текущем и будущем периодах, обеспечивая себе выживание и развитие.

Для раскрытия финансовой гибкости существуют два критерия:

1- критерий оценки результатов деятельности предприятия в настоящем периоде через получение финансовых показателей. Число таких показателей должно быть, с одной стороны, минимальным, с другой – достаточным, чтобы отразить финансовое состояние предприятия и иметь реальное финансовое наполнение и смысл;

2 – критерий определения взаимосвязи финансов предприятия и внешней среды через способность планировать и прогнозировать процесс своего финансово-экономического развития.

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности.

40. Таможенные операции, связанные с помещением товаров на временное хранение.

Статья 199. Таможенные операции, связанные с помещением товаров на временное хранение

1. При помещении товаров на склад временного хранения лица, обладающие полномочиями в отношении товаров, или их представители представляют в таможенный орган документы, определенные пунктом 1 статьи 169 Таможенного кодекса Таможенного союза.

2. Документы, необходимые для помещения товаров на склад временного хранения, представляются таможенному органу не позднее трех часов с момента завершения процедуры таможенного транзита (предъявления товаров таможенному органу в месте прибытия).

3. Таможенный орган регистрирует документы, представленные для помещения товаров на временное хранение, не более одного часа после их принятия. Со дня регистрации таможенным органом документов, представленных для помещения товаров на временное хранение, товары считаются находящимися на временном хранении.

41. Видение, миссия и стратегические цели организации. Разработка стратегии организации.

Видение представляет собой согласованные и искренние намерения высших руководителей компании. Оно должно быть понятным для клиентов и работников компании, для ее поставщиков и кредиторов, для широкой общественности и должно служить последовательным постоянным руководством топ-менеджменту компании в реализации действующих оперативных планов организации. Кроме этого видение должно быть адаптируемым к широкому набору непредвиденных обстоятельств и быть способным к обновлению.

Концепция стратегического видения имеет огромное значение в современном мире бизнеса. Во-первых, видение является хорошим средством мотивации работников фирм, особенно крупных и децентрализованных, поскольку оно помогает сплотить и объединить деятельность людей в едином направлении, а также способствует созданию корпоративного духа. Во-вторых, видение создает чувство перспективы в деятельности организации, обеспечивает преемственность следующих друг за другом целей компании. Любая цель ограничивает рамки действий фирмы, а у видения нет финишной черты, оно призвано генерировать импульсы постоянного прогресса компании.

Формулировка видения представляет собой лаконичную динамичную конструкцию, удобную для восприятия. Она должна быть простой, но в то же время содержать ясные стратегические ориентиры и заслуживать доверия у людей. В качестве примера видения можно привести стратегическое видение компании Xerox “От копировальной техники - к офису будущего».

В отличие от стратегического видения миссия определяет не то, чем компания должна стать в перспективе, а те ее намерения, которые должны осуществиться в настоящем и обозримом будущем.

Миссия является значительно более конкретным ориентиром, чем видение. У миссии есть своя финишная черта - временной горизонт, по истечении которого она должна быть выполнена. Оптимальный срок выполнения миссии организации - от пяти до десяти лет.

Миссия представляет собой обобщенную формулировку главной цели компании. Как правило, это амбициозное намерение, требующее напряжения всех сил компании и содержащее определенные риски деятельности.

Наличие четко сформулированной миссии имеет большое значение для успешной деятельности компании. Это обусловлено тем, что:

• миссия является базисом, точкой опоры для всех плановых решений компании, для дальнейшего определения целей и задач,

• миссия создает стандарты распределения ресурсов организации и создает базу для оценки их использования в процессе функционирования организации,

• миссия создает уверенность, что компания последовательно преследует непротиворечивые, ясные, сравнимые цели,

• миссия помогает сотрудникам компании сосредоточить усилия на выбранном направлении и объединить их действия,

• миссия способствует установлению определенного климата в организации, именно через нее до сотрудников доводится философия организации ее ценности и принципы.

При разработке миссии необходимо в той или иной степени учесть интересы собственников компании, ее сотрудников, покупателей продукта компании, деловых партнеров, государственных институтов, а также общественности в целом.

Разработка миссии организации опирается на историю фирмы, на среду ее обитания, на имеющиеся ресурсы, на способ действия собственников и управленческого персонала, на отличительные особенности организации.

Содержание миссии должно включать в себя следующие основные пункты:

• философию бизнеса компании,

• описание продуктов и (или) услуг, предлагаемых компанией,

• описание технологий и производственных процессов,

• категории целевых групп потребителей,

• характеристика рынка и конкурентные преимущества,

• целевые ориентиры компании.

Сформированная миссия непременно скажется на имидже организации. Имидж влияет на миссию, а миссия, в свою очередь, на имидж. Умело составленная миссия способна существенно улучшить имидж фирмы.

42. Формы и системы оплаты труда. Заработная плата – экономическая сущность.

В экономической литературе существуют два основных подхода к определению сущности заработной платы[1]. Согласно первому подходу, широко распространенному на западе, заработная плата – это цена труда (или использования услуг труда) в единицу времени (час, день, неделя и т.д.). При этом под трудом понимается деятельность работников самых разнообразных профессий и уровней, начиная от дворников и кончая президентами государств. Термин «заработная плата» обычно используется для обозначения не всей (валовой) заработной платы (в национальной и мировой статистике она включает в себя премии, гонорары и т.д.), а лишь для обозначения ставки заработной платы в единицу времени. Этим самым фиксируется внимание на том, что заработная плата по своей сути является ценой использования единицы услуг труда.

Цена труда (как и всякого другого товара) формируется на рынке труда под воздействием спроса и предложения. Поскольку на практике имеется значительное количество различных рынков труда, по профессиям (рынок юристов, программистов, вузовских преподавателей и т.д.), то равновесие спроса и предложения устанавливается именно на этих ранках.

Но независимо от рыночной конъюнктуры, зарплата должна возмещать затраты на воспроизводство способности работника к труду. Во многих странах в связи с этим законодательно устанавливается минимальная заработная плата. В условиях инфляции она периодически пересматривается.

Согласно второму, марксистскому, подходу заработная плата – это не цена труда, а стоимость рабочей силы, под которой понимается способность человека к труду. Продав свою рабочую силу как товар, рабочий обязан в течение оговоренного времени работать на капиталистическом предприятии, а капиталист в обмен на его труд должен выплачивать ему определенную сумму денег в форме заработной платы. Тем самым продажа рабочей силы приобретает видимость продажи самого труда, а заработная плата – видимость его оплаты. В действительности труд не является товаром, предметом купли-продажи служит рабочая сила. Если бы труд был товаром, то он, подобно всякому другому товару, должен был бы обладать стоимостью. Но он сам есть источник и мерило стоимости товаров и поэтому не может иметь стоимости (так же, как, на пример, тяжесть, будучи свойством физических тел, не имеет собственного веса).

Рабочая сила, подобно любому товару, имеет потребительную стоимость. Стоимость рабочей силы определяется стоимостью средств существования рабочего и его семьи, куда входит и стоимость средств обучения.

Низшая граница стоимости рабочей силы определяется физическими потребностями рабочего, т.е. стоимостью жизненных средств, абсолютно необходимых для ежедневного поддержания его трудоспособности, т.е. удовлетворения минимальных физиологических потребностей рабочего и его семьи.

Высшая граница стоимости рабочей силы обусловлена тем, что стоимость рабочей силы определяется в каждой стране традиционным уровнем жизни. Сюда входит не только удовлетворение физиологических потребностей рабочего и его семьи, но и удовлетворение других потребностей.

Сущность заработной платы проявляется в ее функциях:

1) Воспроизводственная функция определяет абсолютный уровень оплаты труда, необходимый для обеспечения жизненных потребностей работника и его семьи. В нормальных условиях минимальный уровень оплаты труда должен соответствовать стоимости набора товаров и услуг, входящих в потребительскую корзину, включая не только физиологические потребности, но и обеспечение квалификационного роста и развития творческого потенциала работника. В этой связи приобретает не только теоретическое, но и практическое значение такое понятие, как стоимость рабочей силы, оцениваемая по физиологическим и социальным критериям, определяющим соответственно затраты на простое и расширенное воспроизводство рабочей силы.

Практика показывает необходимость дифференцированного подхода к установлению расчетной стоимости рабочей силы и основанного на ней минимального уровня оплаты труда, что обусловлено различиями в уровне цен на потребительские товары и услуги в разных регионах, в уровне налогообложения доходов, т.е. реальных условий обеспечения работающих минимально необходимыми средствами воспроизводства рабочей силы. В частности, для районов с неблагоприятными природно-климатическими условиями вводятся районные коэффициенты, соответственно увеличивающие уровень оплаты труда.

2) Регулирующая функция оплаты труда. Эта функция заключается в ее воздействии на соотношение между спросом и предложением рабочей силы, на формирование персонала, численность работников и уровень их занятости. Объективной основой реализации этой функции является принцип сегментации уровня оплаты труда, предусматривающий разграничение его по отдельным сегментам (субрынкам), т.е. группам работников, различающимся приоритетностью сферы деятельности и уровнем материальной обеспеченности.

В принципе речь идет о выработке определенной политики установления уровня оплаты труда различным категориям работников и ее реализации в каждом конкретном случае, исходя из общего контекста регулирования трудовых отношений на основе социального партнерства. Цена труда как экономическая категория дает возможность выражать в деньгах различные количества труда, соизмерять доставляемое работником ежедневное количество труда с его оплатой.

3) Стимулирующая функция оплаты труда. Основным принципом ее реализации является дифференциация уровня оплаты труда по критериям производительности и эффективности труда. Этот принцип противопоставляется уравнительному подходу к оплате труда, который оказывает дестимулирующее воздействие на работников, препятствуя использованию их трудового и творческого потенциала.

Дифференциация зарплаты призвана способствовать росту производительности и эффективности труда. В то же время она должна восприниматься и работодателями, и работниками как справедливая. Следовательно, о степени обоснованности действующей системы дифференциации оплаты труда, можно судить по эффективности трудовой деятельности и социально-психологической атмосфере в трудовых коллективах, в том числе по наличию (или отсутствию) трудовых конфликтов на почве различного восприятия уровня оплаты труда.

Ряд экономистов выделяет также и другие функции такие как:

· компенсирующая функция;

· учетная функция;

· функция главного источника повышения материального благосостояния;

· функция средства повышения индивидуального уровня жизни;

· функция средства гармонизации интересов.

43. Таможенные сборы – формы взимания, применяемые льготы.

Статья 72. Таможенные сборы

1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств - членов таможенного союза.

2. Виды и ставки таможенных сборов устанавливаются законодательством государств - членов таможенного союза.

3. Размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

4. Плательщики таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные сборы не подлежат уплате, определяются настоящим Кодексом и (или) законодательством государств - членов таможенного союза.

Статья 74. Льготы по уплате таможенных платежей

1. В настоящем Кодексе под льготами по уплате таможенных платежей понимаются:

1) тарифные преференции;

2) тарифные льготы (льготы по уплате таможенных пошлин);

3) льготы по уплате налогов;

4) льготы по уплате таможенных сборов.

2. Тарифные преференции представляются в соответствии с законодательством и (или) международными договорами государств - членов таможенного союза.

Виды тарифных льгот, порядок и случаи их предоставления определяются в соответствии с настоящим Кодексом и (или) международными договорами государств - членов таможенного союза.

(в ред. Протокола от 16.04.2010)

(см. текст в предыдущей редакции)

Льготы по уплате налогов и таможенных сборов определяются законодательством государств - членов таможенного союза.

44. Финансовая система РФ: сущность, сферы, звенья и их содержание.

Дата публикования: 2015-11-01; Прочитано: 319 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!