|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Неуместные кредиты

|

|

Иногда экономический рост приводит к росту займов, но бывает и наоборот: кредитный рост служит стимулом для экономического. В целом, в начале экономического всплеска нарастающий

подъем в экономике порождает рост кредитов. Однако на более поздних стадиях делового цикла нередко именно кредитный рост превращается в движущую силу экономического, способствуя сверхинвестированию и расточительному

потреблению. Но когда выплата кредита становится невозможной, деловой цикл поворачивает вниз, и начинается спад.

Кредитный рост сыграл в США одну из ведущих ролей (а может, и единственную ведущую) в мощном экономическом развитии и подъеме на рынке акций, которые наблюдались в этой стране за последние двадцать лет. Периодам самого сильного экономического роста (середина 1980-х и годы, начиная с 1995-го), не говоря уже о сверхскачках рынка акций, сопутствовал резкий взлет соотношения "суммарные долги/ВВП" (см. рис. 5.1).

Рис. 5.1. Рост на кредитном топливе: соотношение "долги/ВВП" в 1969—2002 гг. (первый квартал)

350% 300% 250% 200% 150% 100%

т— т— т— 1— Г- Г— -г- 1--------- Т— 1— 1— 1— Т— т— -г— т— т— -I— Т— т— т— -г— 1— т— т— т— т— т— 1 Т— Л------------- CM CVJ

о

|

Источник: "Отчет о движении капиталов" Совета ФРС; табл. L. 1.

Но теперь обвал корпоративной прибыльности и рекордный уровень банкротства (как на корпоративном, так и на индивидуальном уровне) свидетельствуют о конце самого продолжительного бума в истории Америки. Природа делового цикла (или кредитного цикла, как его иногда называют) такова, что экономический подъем сменяется спадом. И обычно чем сильнее подъем, тем сильнее последующий спад.

Когда я работал над этой книгой (в июле 2002 года), экономика страны взяла реванш в первом квартале 2002 года за мелкий спад в 2001 году. Он произошел из-за очень быстрого падения процентных ставок до исторически низкого уровня. Реванш обнадеживал: казалось, самое худшее уже позади. Но — увы: истина здесь, как говорится, и не ночевала. В связи с этой ситуацией вспоминается история о Юлии Цезаре и предсказателе, предупредившем его о дне, которого надо опасаться. В тот день Юлий Цезарь, встретив по дороге в Сенат того самого оракула, посмеялся над беднягой: мол, недобрый день настал, а ничего страшного не произошло. "Да, день настал — но еще не миновал", — изрек оракул. И действительно, в тот самый день, но только попозже, император был убит подчиненными.

Та же история и с Америкой. День экономической расплаты настал. Недобрые знаки и предзнаменования нависшей трагедии видны невооруженным глазом. Между тем страна все бравирует и лелеет надежду на лучшее. (Ну чем не Юлий Цезарь?) Но от экономического спада уже не спастись, ибо, как еще в 193 4 году указывал Лайонел Роббинз в книге "Великая депрессия", "По общему мнению, есть только один эффективный

| метод подъем" |

| спад: |

| это |

| предупредить |

| Однако и этот шанс уже, увы, упущен. |

| Источник: economagic.com. |

предупредить

Уж слишком долго обществом правили неразумная расточительность и заразительная жадность. Наиболее ярко "бум" проявился на рынке. Сначала, в 19 72 году, промышленный индекс Доу-Джонса вырвался за уровень "10 00". Однако к концу 19 74 года он сорвался оттуда на 40%. Вновь взлететь над отметкой "1000" и остаться там он смог лишь ближе к 19 83 году (см. рис. 5.2). Примечательно, что именно в тот же год началось необычайное и небывалое наращивание дефицита текущего счета США. Устойчивый полет индекса Доу на высоте выше 1000 стал вехой, которая

1 Lionel Robbins, The Great Depression (New York: The Macmillan Company, 1934).

ознаменовала появление Великого рыночного пузыря конца столетия.

|

В период с начала 19 83 года и по конец десятилетия индекс Доу вырос на 163%. Затем, с 1990 по 2000 год, он поднялся еще на 320%, дойдя до отметки 11500. Таким образом, за 17 лет рынок акций взлетел более чем на 1000%. Это был скачок во многом схожий с тем, который вызвал бурю в "Бурные Двадцатые" (см. рис. 5.3).

Деловой цикл

Слагающие американской экономики (как и любой другой) — это расходы на личное потребление, частные инвестиции, госрасходы и нетто-экспорт (см. рис. 5.4).

В 2001 году расходы на личное потребление составили 70% конечного спроса в экономике. На частные инвестиции пришлось 15%, а на госрасходы — 18%. Нетто-экспорт товаров и услуг составил 3% ВВП, так как импорт в США превысил их экспорт.

|

Деловой сектор (и частные инвестиции)

Как известно (известно давно, но об этом регулярно забывают на время), индустриальная экономика развивается циклически. Движущей силой делового цикла обычно выступают частные инвестиции. При подъеме деловой активности создаются новые рабочие места и растет личное потребление; когда же компании сдерживают инвестиции, рабочие места сокращаются, а потребление замедляется. И хотя оно составляет наибольшую часть конечного спроса во всякой крупной экономике, циклами ее развития движут именно частные инвестиции. Они быстрее потребления растут в периоды мощного экономического подъема и быстрее сокращаются в периоды резкого спада (см. рис. 5.5). Распределение ВВП США на 2001 год представлено в табл. 5.1.

Источник; Бюро экономического анализа.

Источник; Бюро экономического анализа.

|

Во второй половине 1990-х годов темпы роста частных инвестиций ускорились (см. рис. 5.6). Подъем рынка акций взвинтил рыночную капитализацию, и для корпораций выпал шанс получить легкую добычу от продажи акций. Растущий дефицит текущего счета США указывал и на то, что у остальных стран накопились огромные долларовые излишки, значительную часть которых они были готовы вложить в американские корпоративные облигации.

Табл. 5.1. США: распределение ВВП в 2001 г.

|

Источник: Бюро экономического анализа.

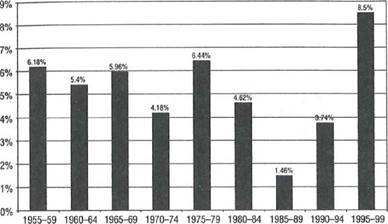

За указанный период частные инвестиции превысили свою обычную долю в ВВП. Этот рост, связанный с вложением средств в оборудование и программное обеспечение, был особенно ощутим, поскольку всевозможные компании типа dot.com и telco хватались за наличность так, словно жили последний день на свете. Впрочем, для многих из

Рис. 5.6. США: среднегодовой рост частных инвестиций (1955—99 гг.)

Источник; Бюро экономического анализа.

Источник; Бюро экономического анализа.

|

Рис. 5.7. США: инвестиции в оборудование и программное обеспечение в % ВВП (1970-2001 гг.)

| Средний данного пе | ок рис | затель д «а 7,8% | ля | |||||||||||||||||||||||||||

Источник: Бюро экономического анализа.

них тот "день" действительно оказался последним (см. рис. 5.7).

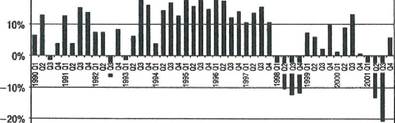

Из-за необычайного экономического роста и рыночного подъема второй половины 1990-х годов создалось впечатление, будто с приходом этой "Новой модели" о деловых циклах можно забыть. Но вера в экономические чудеса довольно мимолетна. Весной 2000 года пузырь "Новая модель" стал стремительно сдуваться, так что на следующий год США опять оказались в спаде. Он отразился и на корпоративной прибыльности (см. рис. 5.8).

Рис. 5.8. США: корпоративная прибыль за вычетом налогов (изменение в % по сравнению с предыдущим годом) в 1990—2001 гг.

40% ------------------------------------------------------------------------------------------

30%------------------------------------------------------------

20%

-30%------- ■----------------------------------------------------------------------------------

-30%------- ■----------------------------------------------------------------------------------

|

Источник: Экономическая информация ФРС (St. Louis Fed.).

И почти сразу же стало очевидно, что в эпоху пузыря корпоративная Америка сделала ряд крупных ошибок. К тому же, в 2 0 02 году общественность узнала о том, что в попытке скрыть грехи многие из крупнейших компаний прибегли к мошенничеству. Скандалы следовали один за другим. И почти одна за другой в ряды

Табл. 5.2. США: самые крупные банкроты (с 1980 г. до момента написания книги)

|

| Источник: BanruptcyData.com |

банкротов попали корпорации "Энрон", "Глобал кроссинг" и "Уорлдком" с их суммарными активами в 196 млрд долл. США. Эта сумма с лихвой перекрывала активы 10-ти крупнейших компаний- банкротов (вместе взятых) периода 1980-х и 1990- х годов (см. табл. 5.2). А уж когда прекратила свое существование и бухгалтерская фирма из "Бо льшой четверки" (это фирма "Артур Андерсен", которая была признана виновной в противодействии правосудию путем уничтожения документов с целью скрыть от суда махинации в "Энрон"), вера в систему как таковую была подорвана до самых корней. В лето разыгравшегося скандала рынок акций рухнул.

Финансовые трудности не свелись к положению отдельных крупных компаний. Начиная с 1999 года ненадежность кредитования стала распространяться на весь корпоративный сектор, и проблемы нарастали следом в ускоренном, темпе (см. рис. 5.9 и 5.10).

Когда же кредитоспособность корпоративного сектора начала явно сходить на нет, кредитные вливания в него утратили былой напор. В первом квартале 2002 года задолженность компаний возрастала со среднегодовой скоростью 2%, меж тем как в 1998 и 1999 годах долги выросли на 12%.

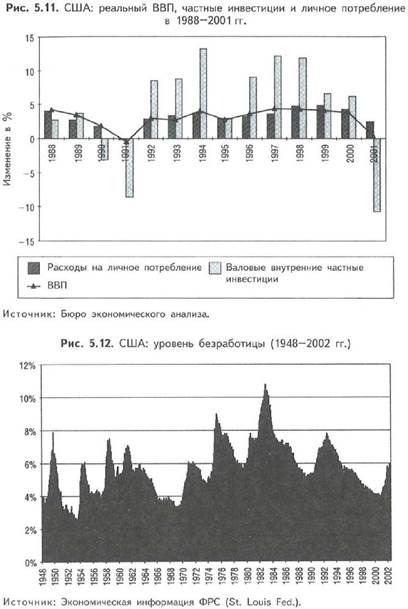

В условиях, когда рынок оказался перенасыщен, товары подешевели, а кредиты стали намного труднодоступнее, корпорации начали свертывать инвестирование; и в 2001 году доля частных инвестиций резко упала (см. рис. 5.11).

Сильно пострадав от собственных же ошибок, корпоративный сектор не замедлил с массовыми увольнениями. С октября 2000 года по июнь 2002 года число безработных в США возросло с 2,9 до 8,4 млн человек, т.е. на 52%. Темпы роста безработицы подскочили с 3,9% до 5,9% (см. рис. 5.12).

Уменьшение инвестиций и рост безработицы — это стандартная схема, по которой деловой цикл идет на спад. При этом расходы на личное потре-

|

|

бление также должны были резко сократиться. Однако, несмотря на рост безработицы и скатывающийся рынок акций, потребление

оставалось на удивление активным. Подобное феноменальное расхождение между переменами в частном инвестировании и личном потреблении было связано с тенденциями кредитного рынка.

| растущая продолжает |

| момент резко задолженность |

| На данный потребительская |

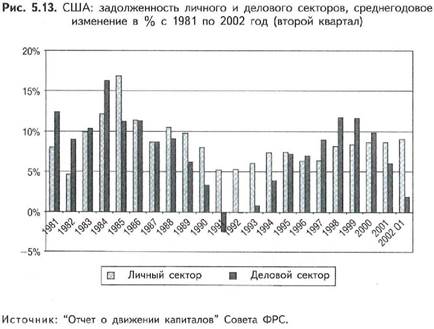

В первом квартале 2002 года рост задолженности в деловом секторе замедлился лишь до 2% (в среднегодовом исчислении). Дела многих фирм, которые лишились нового кредита для погашения предыдущего, пошли на убыль. Но потребители продолжали получать кредиты без ограничений (см. рис. 5.13).

|

подпитывать потребление в США. В свою очередь, оно подпитывает американскую экономику, а та — мировую. Однако для потребителей уже надвигаются тяжелые времена, связанные с возвратом долгов. Ведь сколько ни говори "Халва!", сладко не будет. Кончились потребительские кредиты — кончена и игра. Без новых ссуд для погашения старых карточный домик потребительского кредитования рухнет. И тогда спад по схеме "Новая модель" перейдет в свою серьезную стадию.

Личный сектор (и расходы на личное потребление)

Среди американских потребителей царит покупательский бум (причем затяжной). С 1980 года задолженность в личном секторе выросла с 50% до 78% ВВП. Даже за последние два года, несмотря на все неурядицы, потребители ничуть не ограничили себя в покупках. К тому же, в этом их поддерживали кредиторы. Взять ссуду было как никогда просто и дешево. Ипотечное

финансирование и потребительское кредитование шли широким потоком (см. рис. 5.14). Как выразился недавно глава одного из банков, "Сейчас только последний лох может ухитриться не получить взаймы!"

Понятно, что вопрос состоит в другом: сколько именно. Практически все показатели говорят о том, что американцы по уши в долгах — если сравнивать долги с уровнем доходов и перспективами роста заработка. Словом, рекордное банкротство уготовано и на частном уровне.

Но долги не могут бесконечно опережать доходы, причем как на частном, так и на государственном уровне. За последние два года темпы роста личных доходов американцев падали с ускорением, меж тем как рост потребительской задолженности не замедлился. К концу 2001 года

годовой рост личных доходов упал до 2,5%: это самый низкий уровень за последние сорок лет.

Рис. 5.14. США — общество растущих долгов: ипотечные и потребительские кредиты в % ВВП (1980-2001 гг.)

Потребительские кредиты

Потребительские кредиты

|

----.----.---- —--- ■■ 1----.----,----.----.---- т---- ■---.----.----.----------.----.---- 1--- г-- -г---- I—

Жилищная ипотека Потребительские кредиты

Источник: "Отчет о движении капиталов" Совета ФРС.

Между тем рост задолженности в личном секторе четвертый год подряд возрастал более чем на 8% (см. рис. 5.15).

Та же история с зарплатой и окладами. Начиная с середины 20 00 года темпы роста зарплаты резко падали, поравнявшись ныне с уровнем отката в начале 1990-х годов. Более того, в ближайшее время (при сегодняшнем росте безработицы и усилении корпоративного кризиса) вероятнее всего неуклонное (без возвратов) снижение уровня зарплаты (см. рис. 5.16).

Но, может, чтобы не отказываться от покупок, американские потребители просто урежут

Рис. 5.15. США: личные доходы (изменение в % по сравнению с предыдущим годом), 1960—2002 гг.

Источник: Экономическая информация ФРС (St. Louis Fed.).

Источник: Экономическая информация ФРС (St. Louis Fed.).

|

суммы, которые откладывают ежемесячно? Отнюдь. На закате пузыря "Новая модель" (это 2 00 0—20 01 годы) темпы роста личных сбережений упали в США до рекордно низкого уровня. Тогда за 7 месяцев из 2 4-х американцы накопили менее 1% от своего дохода (см. рис. 5.17). Для сравнения: средний уровень сбережений с 1959 по 1998 год составил 8,4%. Это небывалая скудость сбережений служит серьезным сигналом того, что в скором времени американским потребителям придется туже затянуть пояса, поменьше брать взаймы и быть экономнее в расходах.

О нелучших потребительских днях говорит и вспышка банкротства (см. рис. 5.18). Рост расходов на погашение долгов и рост обанкротившихся — это не случайное совпадение. Самое тревожное в резком росте первых заключа-

Рис. 5.16. США: зарплата и оклады (изменение в % из года в год),

1947-2001 гг.

| I» | ||

| ti | ||

| 1 Г? ? v yv^ \ | ||

| ': 00 1Щ | -J CM ДТю Дп т-Л^Ю«0)т-(*)1Л(ОСООМГОЮГ^О)01МЗЩГ^СЗ)т- D LO 1Ш1Л LfllfS atC0WtpWNNS.NN.CO(OCOCOCOCOO)CJ)a)O)2)OlO 3) О") o> <У) CT) CD OiOlu'CDOlOJOOOIOlCPOiO'CnOOOtOOlOJOJulOO | |

Источник: Экономическая информация ФРС (St. Louis Fed,),

Рис. 5.17. США: уровень личных сбережений (1959—2001 гг.)

Источник: Экономическая информация ФРС (St, Louis Fed.).

Источник: Экономическая информация ФРС (St, Louis Fed.).

|

ется в том, что он происходит в период, когда процентные ставки низки как никогда. Кода я работал над книгой, ставка Федеральных резервных фондов составляла 1,75%. Если процентные ставки все же пойдут вверх, то для выплаты процентов придется отложить еще большую долю дохода за вычетом налогов. От повышения процентных ставок число банкротов в личном секторе неизбежно возрастет.

|

В свете всего вышесказанного можно почти без колебаний утверждать: американский

потребитель — финансовый переросток. И пока кредиторы второго порядка будут ссуживать все больше, эти новые ссуды могут пойти на выплату капитала и процентов, а остаток — на посещение

торговых рядов. Кроме того, пока ипотечные кредиторы будут предоставлять всё новые ипотечные ссуды, а организация Fannie Мае — приобретать их, цены на собственность будут расти и дальше. В условиях, когда планка личных доходов пригнута, а безработица все растет, рынок собственности очень скоро станет, увы, недоступным сначала для многих, а потом и для большинства. Конец у любой схемы "Понзи" один — кризис. И Великий потребительский пузырь конца столетия не станет исключением.

Когда потребитель выдохнется и начнет считать долговую монету, этот процесс захлестнет весь рынок задолженности. Больше всего пострадает финансовый сектор. Ипотечные фонды федерального значения; предприятия, спонсируемые государством (ПСГ); эмитенты ценных бумаг, обеспеченных активами (ЦБОА); коммерческие банки — все они зависят в своем росте от увеличения потребительского кредита. Рост потребительского банкротства говорит о том, что невиданному в США расцвету расходов на кредитах скоро наступит конец. Проблемы, которые поддавались решению, когда новые кредиты можно было получить без труда, в дальнейшем (с замедлением роста кредитования) обернутся кризисом. А когда убитые горем кредиторы и вовсе закроют кран кредитоснабжения, начнется новая "кредитная напряженка ".

Госсектор

Анализируя финансовое состояние

правительства США, можно сделать два утешительных вывода. Во-первых, госдолг в процентах ВВП ниже, чем в середине 1990-х годов. Во-вторых, несмотря на серьезную

госзадолженность, правительство (будь на то его

желание) без особых препятствий заполучило бы новые триллионные ссуды. (И крайне удивительно было бы обратное). Второй вывод особенно важен — и не только потому, что госфинансы снова приходят в серьезное расстройство. Весомее другое: в ближайшие годы правительство будет вынуждено столкнуться с еще более крупным бюджетным дефицитом — если, конечно, нынешний спад не перерастет в нечто гораздо худшее.

Суммарный долг федерального правительства составляет 6 трлн долл. США, или примерно 58% ВВП (см. рис. 5.19). В абсолютном исчислении это — рекорд. Долг беспрерывно рос из года в год, начиная с 1956-го. Но в процентах от ВВП он гораздо ниже пика, которого достиг в 1995 году, дойдя до 6 7%.

Рис. 5.19. США: суммарный долг федерального правительства США с 1954 по март 2002 г.

7,000 --------------------------------------------- ———----------------------------------------

6,000 ----------------------------------------------------------------------------------------------------------------------------

< 5,000...............................................................................................................................

Б

и

. 4,000 ---------------------------------------------------------------------------.........

с;

о

^ 3,000.............................................................................................................................

о. ч

Е 2,000 ■ --------------------------------------------- -----------------------------------------------..

Источник: Экономическая информация ФРС (St. Louis Fed.).

Около 57% суммарного госдолга (3, 4 трлн долл.) находится на руках у населения (см. табл. 5.3). Остальное (2,6 трлн) распределено по госсчетам, которые перечислены в табл. 5.3.

Табл. 5.3. США: госдолг на госсчетах на март 2002 г. (млрд долл. США)

|

Источник: Министерство финансов США, Бюллетень Казначейства, группа госсчетов, табл. FD3.

Как заверили граждан, с 1988 по 2001 год правительство имело профицитный бюджет. Но это не совсем так. Дело в том, что огромную часть вложений в систему соцобеспечения и часть вложений в фонды пенсионного обеспечения госслужащих правительство причислило к госдоходам. При этом оно не зачло обязательств по предстоящим выплатам пособий как госдолг.

В настоящее время система соцобеспечения и фонды пенсионного обеспечения госслужащих имеют

больше поступлений, нежели выплат пособий, получая тем самым избыток. Правительство же причисляет этот избыток к части своих доходов. В результате госбюджет 1998—2001 годов приобрел вид профицитного.

Но и это еще не всё. Часть текущего избытка в сфере соцобеспечения и фондов пенсионного обеспечения госслужащих

правительство израсходовало на другие цели. Это гигантские суммы, которые только за последние пять лет составили в целом около 1 трлн долл. США. Забирая текущие излишки из пенсионных фондов, правительство дает им взамен государственные долговые инструменты, которые на рынке не котируются. Но именно они и составляют основную часть долговых ценных бумаг, которые представлены в госсчетах, перечисленных в таблице.

Иначе говоря, правительство растратило основную часть Траст-фонда соцобеспечения. Соцобеспечение — это неконсолидированная пенсионная структура. Таковыми (во всяком случае, частично) являются и некоторые из пенсионных фондов для госслужащих.

Неконсолидированный пенсионный фонд в частной компании — это незаконно. А вот на правительство данное правило не распространяется. Более того, его чиновникам позволительно заявлять населению, что бюджет имеет большие излишки, не объясняя при этом, как же такое возможно, если госдолг растет из года в год.

Понятно, что сказанное — это лишь надводная часть проблем в соцобеспечении. Из-за неблагоприятых демографических тенденций

ежегодные поступления в сектор соцобеспечения не смогут в полной мере покрыть выплаты всем, кто составит ряды пенсионеров в ближайшие двадцать лет. Таким образом, система, которая в настоящее время служит источником профицита (а правительство расходует его не по назначению), в скором времени станет источником гигантского дефицита, и он усугубит госзадолженность на тот момент. Кризис в системе соцобеспечения — не секрет для широкой общественности. Однако она пока не поняла, что правительство завладело избытком в соцсекторе, чтобы с его помощью придать профицитный вид своему бюджету в 1998— 20 01 годах.

Эта оценка финансового положения

правительства США сделана с единственной целью — разъяснить именно истинное положение: то есть речь не идет о какой-то нависшей финансовой катастрофе, до которой доведут проблемы в системе соцобеспечения. Если нынешнему поколению посчастливится, то она с ее несостоятельностью сыграет ведущую роль не в нынешнем, а в каком- либо будущем экономическом кризисе. Тенденции в положении с суммарным госдолгом и с той его частью, что находится на руках у населения, показаны на рис. 5.20. Разница между первым и вторым состоит в размере первого,

представленного госсчетами: это, например, Федеральный траст-фонд страхования по старости. (Он создан в соответствии с "Законом о социальном обеспечении".)

Далее в данном разделе речь пойдет прежде всего только о той части госдолга, которая находится у населения. Именно через эту часть государство обычно представляет свои долги и бюджет, а потому, ограничившись ею, мы сумеем избежать путаницы в анализе и упростим его.

В 1980—1997 годах дефицит госбюджета вышел из-под контроля. За этот период госдолг на руках

у населения вырос на 3,1 трлн долл. США, то есть с 33% до 65% ВВП.

Рис. 5.20. Задолженность федерального правительства США в % ВВП в 1980-2002 гг. (первый квартал): суммарный долг и долг на руках у населения

80%

Суммарный госдолг Госдолг на руках у населения

Суммарный госдолг Госдолг на руках у населения

|

Источник: Экономическая информация ФРС (St. Louis Fed.).

Однако начиная с 199 8 года американское правительство на целых четыре года добилось не просто баланса бюджета, а, фактически, профицита (о типе см. выше; см. также рис. 5.21). Два налоговых повышения (одно при администрации Дж. Буша, а второе при Б. Клинтоне) сыграли важную роль, позволив правительству поправить

финансовое здоровье и окрепнуть. Не менее важную роль сыграли и инфляционные доходы от налогов, полученные вследствие сверхроста экономики. В частности, когда на рынке акций надулся громадный пузырь, взлетели и налоги на увеличение рыночной стоимости капитала.

Рис. 5.21. Бюджет правительства США опять стал дефицитным (1980 - февр. 2003 г.)

400 ---------------------------------------------------------------------

■ Дефицит/профицит госбюджета США

400 ---------------------------------------------------------------------

■ Дефицит/профицит госбюджета США

|

Источник: Административно-бюджетное управление (при Исполнительном управлении президента).

Проецируя эти тенденции на неопределенный период в будущем, политики и политические чиновники выдали ряд нелепых прогнозов. Так, они уверяют, будто в ближайшее десятилетие госдоходы останутся до того высокими, что к 2010 году госдолг на руках у населения (а это 3,8 трлн долл. США) будет полностью выплачен. Более того, в 20 01 году вторая администрация Дж. Буша даже произвела крупное сокращение налогов на многие годы — и дутые (от пузыря) налоговые доходы начали исчезать в тех же объемах. Но когда рынок акций рухнул, доходы от налога на увеличение рыночной стоимости капитала, которые так обогатили налоговую казну, быстро превратились в потери, что можно было бы использовать для

компенсации прочих налогов, причитающихся государству.

И тогда был произведен почти мгновенный пересмотр прогнозов, суливших бесконечный профицит. Как оказалось, ждать следовало многолетнего дефицита. В 2001 финансовом году бюджет был профицитным на сумму 12 7 млрд долл. США. Но, по данным Административно-бюджетного управления, на 2002 финансовый год намечался дефицит в 16 5 млрд долл. США. Эта перемена говорит об уменьшении на 29 0 млрд долл. США на рубеже соседних лет.

А что же впереди? Очевидно, по мере углубления кризиса произойдет очень резкое углубление дефицита госбюджета: ведь налоговые доходы продолжают падать, и при этом начинается реализация программ расходов на экономическое стимулирование. Вполне вероятно, что к 20 0 4 году (а то и раньше) дефицит бюджета побьет рекорд в 29 0 млрд долл. США, установленный в 19 92 году.

Но есть и утешительная новость: правительство может позволить себе взять в долг еще. Фактически, широкомасштабное

госрасходование дефицитного бюджета в ближайшие пять лет может казаться абсолютно оправданным: ведь как иначе помешать сильному откату перерасти в депрессию? Госрасходы составляют лишь 18% конечного спроса в экономике. (Для сравнения: на частные инвестиции приходится 15%, а на личное потребление — 70%.) Тем не менее энергичное дефицитное расходование может поддержать экономику и создать рабочие места, крайне необходимые в период свертывания деловой активности в ее прочих секторах. Более того, продажа казначейских облигаций в больших объемах позволит получить надежные долговые инструменты. Они могут понадобиться американским торговым

партнерам, если в ближайшие годы те захотят реинвестировать долларовые излишки в долларовые активы. Подробно этот вопрос будет рассмотрен в следующей главе.

Правительство США сумело бы без особого труда из года в год (с 2002 по 2005 год) финансировать ежегодный бюджетный дефицит в 50 0 млрд долл. США. Ведь при увеличении долга на 2 трлн сумма долга на руках у населения возросла бы к концу этого периода примерно до 50% ВВП. И даже рост суммарного госдолга почти до 7 5% ВВП не стал бы помехой. Для сравнения: за 12 трудных экономических лет периода лопнувшего пузыря долг правительства Японии подскочил примерно до 140% ВВП, но кризис (пока) не случился.

Рис. 5.22. Расходы правительства США на покрытие процентов по суммарному

долгу (1988-2001 гг.)

350 300

<

3 250 и

i 200 о

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Источник: Министерство финансов США; Бюро госдолга.

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Источник: Министерство финансов США; Бюро госдолга.

|

a I» £

100 50 0

В 2001 году федеральное правительство выплатило проценты в размере 3 5 9,5 млрд долл. США по суммарному долгу около 5,8 трлн; то есть

средняя процентная ставка составила около 6,2% (см. рис. 5.22). Если к концу 2005 года суммарный федеральный долг все же подскочил бы до 8 трлн, ежегодные госрасходы на выплаты процентов увеличились бы до чуть менее 500 млрд долл. США. Это составляет около 4,5% ВВП при условии, что процентная ставка по выплате долга остается на том же уровне, а ежегодный рост ВВП равен 2%. В 1991 году госрасходы на выплату процентов были выше указанного уровня и составили 4,8% ВВП. Следовательно, можно почти не опасаться, что в 2005 году правительство выплатило бы проценты по долгу в 8 трлн.

Способность правительства щедро

расходовать средства — это, возможно, единственный фактор, благодаря которому американская экономика избежит полного кризиса в ближайшем будущем. Ведь крупные должники в лице корпоративного и личного секторов вынуждены экономить, меж тем как все излишки эпохи "Новая модель" нарастают. Впрочем, есть опасность, что госфинансы могут прийти в гораздо большее расстройство, чем предположено выше.

Разрыв экономических пузырей обычно сопровождается систематическим банковским

кризисом. Чтобы спасти от него банки после лопнувших пузырей, правительству Японии, а также правительствам стран Азиатского кризиса пришлось увеличить задолженность. В Америке же времен Великой депрессии рухнула треть всех банков. А во второй половине 1990-х годов она имела небывалый экономический избыток. Когда впервые были задействованы невероятно огромные суммы производных и прочих инструментов, связанных с кредитами, образовался необычайный финансовый рычаг. Не исключено, что развитие этого рычага придавит значительную часть банковского сектора

США. При таком раскладе от варианта "в лучшем случае" до варианта "в худшем случае" всего один шаг.

Аналогичная ситуация складывается и с ПСГ — такими, как Fannie Мае и Freddie Mac. Если они рухнут под тяжестью огромного долга, который накопили в течение 1990-х, то возможно, что правительство также возьмется выручить их кредиторов, хотя формально оно не выступает гарантом долгов ПСГ. В конце 20 01 года долг ПСГ достиг 2,2 5 трлн долл. США.

Каждый из вариантов решения мог стоить правительству сотни миллиардов (если не триллионов) долларов. И, тем не менее, финансовый кулак американского правительства до того крепок, что оно сумело бы выбить достаточно кредитов для урегулирования любого обычного кризиса в финансовом секторе. Более того, одновременно можно было бы стимулировать развитие экономики через широкомасштабные программы субсидирования. И только в одном случае — в самом худшем — банковская система действительно рухнула бы. Речь идет о системном растворении рынка производных на сумму 150 трлн долл. США. На сегодня этот рынок вырос с почти 10 трлн (1990 г.) до 150 трлн долл. США, что примерно в 5 раз больше, чем годовой мировой объем производства. Этот рынок — целая индустрия, причем индустрия, покрытая завесой тайны. Возможно, за ней скрывается Ахиллесова пята мировой экономики. Всякое системное растворение рынка производных могло бы оказаться не по финансовым силам даже правительству США.

Подытожим сказанное. Итак, при

задолженности в 60% ВВП и громадных долгах неконсолидированного контингента перед системой соцобеспечения финансовое положение правительства США представляется

неблагополучным. С другой стороны, не так уж плохо, если оно помешает правительству активно наращивать дефицитные расходы в ближайшие годы в попытке спасти экономику от скатывания в депрессию. А возможность США финансировать крупномасштабные кейнсианские программы

стимулирования вселяет большущую надежду, что нынешний откат не перерастет в депрессию. По всей вероятности, своей практикой дефицитного расходования правительство США окажет помощь мировой экономике.

И оно пойдет на расходы, необходимые для предотвращения экономического спада, — в этом можно не сомневаться. Помните, с какими словами Франклин Рузвельт обратился к американцам в разгар Великой депрессии? "Нам нечего бояться, кроме самого страха". Сегодня единственное, чего можно бояться, это не сам страх. Сегодня это угроза, что оседание рынка производных может привести к мировому коллапсу банковской системы, последствия которого не в состоянии исправить ни одно правительство.

Заключение

Цель данной главы — показать следующее: 1) деловой сектор и личный сектор экономики США имеют огромную задолженность; 2) оба они не имеют возможности увеличивать ее, отчего экономический спад в США становится неизбежным; 3) дефицитное расходование, которое практикует правительство США, должно помешать перерастанию спада в депрессию, несмотря на необычайный излишек, который образовался в США в 1980-е и 1990-е годы. О влиянии растущего спада в США на остальное мировое сообщество рассказано в Части третьей. В главе 6 будет объяснено, почему от

наращивания избытков "Новой модели" доллар должен рухнуть.

Дата публикования: 2015-11-01; Прочитано: 416 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!