|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Дискуссия о металлизме

|

|

Очень сложно воспринимать критику, которой Рикардо в этой главе подвергает Английский банк, без некоторого знания тех проблем, которые в период наполеоновских войн вызвали к жизни так называемую "дискуссию о металлизме". Для наших целей достаточно краткого изложения полемики. В 1797 г. в связи с войной с Францией, Английский банк был уполномочен прекратить платежи в золоте в обмен на свои банкноты. Неконвертируемость банкнот совпала с состоянием войны, вызывавшей громадные денежные перечисления (remittances) Британии своим союзникам и крупные государственные займы. К тому же необычайная череда плохих урожаев привела к ненормально высокому импорту пшеницы с последующим расстройством платежного баланса. Цены росли постепенно, и золото стоило на рынке дороже, чем официальная стоимость золотых монет того же веса.

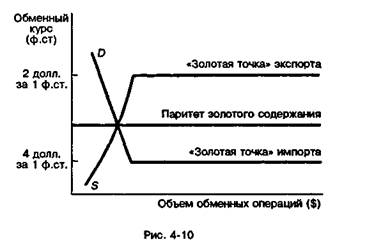

Премия на золото или дисконт на банкноты не может появиться при конвертируемых бумажных деньгах. В условиях золотого стандарта обменный курс между двумя валютами определяется соотношением их золотого содержания плюс или минус издержки обработки и транспортировки золота. Когда страна обещает продавать золото в неограниченных количествах по фиксированной цене, предложение валют других стран золотого стандарта становится абсолютно эластичным в точке экспорта золота, или верхней золотой точке. На рис. 4-10 предложение доллара на валютных рынках становится абсолютно эластичным при 2 долл. = 1 фунт. При 4 долл. = 1 фунт спрос на доллары также становится абсолютно эластичен, так как Английский банк готов купить любое количество золота, предложенное в соответствии с золотым паритетом доллара. В узком промежутке между двумя золотыми точками обменный курс гибок: превышение экпорта над импортом поднимает обменный курс в пользу Англии — снижает цену долларов в фунтах стерлингов — тем самым стимулирует импорт, аналогично избыток импорта над экспортом автоматически приводит к падению обменного курса для английской валюты — поднимает цену долларов в фунтах.

Таким образом, пока банкноты свободно обмениваются на золото, обменный курс валюты не может упасть ниже точки экспорта золота, т. е. ниже ее золотого содержания (mint parity) более, чем на стоимость транспортировки золота. Если избыточный выпуск банкнот снижает их ценность ниже ценности золота в слитках, вызывая падение обменного курса ниже точки экспорта золота, то будет намного выгоднее вывозить золото, чем приобретать иностранные обязательства (bills) для оплаты импорта. Банкноты тогда будут представлены в банки к оплате в золоте, и банки будут вынуждены защищать свои резервы посредством сокращения эмиссии банкнот. Это приведет к повышению ценности денег, полагая конец оттоку золота и восстанавливая

паритетный обменный курс. Следовательно, конвертируемость бумажных денег обеспечивает автоматический контроль за избыточной эмиссией денежной единицы или бумажноденежной инфляцией. Однако, когда бумажные деньги становятся неконвертируемыми, цена золота в бумажных деньгах все еще регулируется обменным курсом со странами, стоящими на позициях металлического стандарта, но теперь уже нет никакого автоматического контроля за падением обменного курса ниже "металлического" паритета, т. е. за отсутствием перманентной премии на золото относительно банкнот. Однако это не означает, что "премия на металл" — сжатая формула внутренней инфляции в условиях неконвертируемости. Заглавие одного из знаменитых трактатов Рикардо "Высокая цена золота в слитках (bullion): доказательство обесценения банкнот" вводит в заблуждение. Даже в отсутствие инфляции значительное зарубежное кредитование и импорт зерна могут повлечь за собой неблагоприятный платежный баланс, падение обменной ценности фунта за рубежом ниже текущей золотой точки экспорта и рост рыночной цены золота сверх его "монетной цены" (mint price). Центральным вопросом этой дискуссии было: является ли премия на золото относительно банкнот свидетельством инфляции и, если так, происходит ли инфляция по причине безрассудной денежной политики Английского банка.

Рикардо возглавил "металлистов", утверждавших, что банк осуществил избыточную эмиссию и это явилось причиной инфляции, или, используя терминологию того времени, причиной "обесценения банкнот". При отсутствии доверия к малоиспользуемым в то время индексам цен первой задачей было доказать, что цены в Британии росли относительно других торгующих стран. Критерием Рикардо была премия, реально предлагаемая на золотой металл. Причиной инфляции была избыточная эмиссия банкнот Английским банком; с других банков страны снималась вина потому, что им приходилось поддерживать фиксированный процент резервов относительно их собственных банкнот в форме банкнот Английского банка, тогда как сам Английский банк не был подвержен никаким подобным ограничениям. Управляющие банка и "антиметаллисты" заявляли, что невозможно осуществить избыточную эмиссию бумажных денег даже при их неконвертируемости, пока новые банкноты используются только при учете солидных краткосрочных коммерческих обязательств. Это доктрина "реальных векселей", с которой мы уже сталкивались в "Богатстве народов"; она мало пригодна здесь, так как банк пускал свои банкноты в обращение не только через учет коммерческих обязательств (commercial discounting), но и при покупке государственных облигаций. "Антиметаллисты" утверждали, что условия торговли изменились не в пользу Англии не по причине монетарной инфляции, а из-за состояния платежного баланса. Но если внутренние цены не росли, парировал Рикардо, неблагоприятный платежный баланс при обменных курсах, меняющихся негативно для Англии, стиму-

лировал бы экспорт и привел бы к конвертации перечислений за границу (remittances) в товары. Следовательно, падение обменных курсов и премия на золотой металл не имели ничего общего со значительными объемами кредитования зарубежных стран. Здесь затрагивается различие в подходах относительно механизма корректирования нарушений платежного баланса, которое мы рассмотрим впоследствии [см. гл. 6, раздел 23]. В известном смысле обе стороны избегали реальных проблем. Премия на золото относительно банкнот была вызвана отчасти (и, возможно, в значительной части) не избытком денег или неблагоприятным платежным балансом, а спекулятивным бегством от национальной валюты, вложениями в золото и иностранные валюты. Однако, очевидно, что в основе своей за инфляцией стояли государственные расходы, и Английский банк просто отказывался принять на себя ответственность в качестве центрального банка, цепляясь за тот аргумент, что он был не более, чем первым среди равных (primus inter pares), пассивно обслуживая "потребности торговли". Следовательно, план национализации банка Рикардо был с его стороны признанием необходимости четко определенной центральным монетарным учреждением денежной политики.

Дата публикования: 2015-10-09; Прочитано: 359 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!