|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Кредитный рынок

|

|

Это сфера формирования спроса и предложения денежных средств, созданных кредитно-финансовыми институтами данной страны на условиях срочности, платности и возвратности.

Основными условиями существования кредитного рынка являются:

1. Наличие свободных денежных средств у экономических субъектов (Физические лица, юридические).

2. Юридическая самостоятельность кредитора и заемщика (данное условие обеспечивает экономическую ответственность сторон в процессе кредитных отношений)

3. Экономическая заинтересованность кредитора и заемщика в кредитных отношениях(данное условие обеспечивает банковская процентная ставка с одной стороны она должна обеспечить максимальную прибыль кредитору, с другой стороны возможность уплаты процентов без ущерба для заемщика)

4. Наличие инфраструктуры кредитного рынка.

Функции кредитного рынка в экономике.

1. Аккумулирует свободных денежных средств юридических лиц и государства, сбережений физических лиц.

2. Трансформация денежных средств в ссудный капитал.

3. Предоставление кредитов на производственные цели, потребительские нужды, на строительство или покупку жилья.

Структура кредитного рынка.

Основные участники:

-первичные инвесторы свободных финансовых ресурсов (сберегатели финансовых средств);

Сбережения первичных инвесторов принимают форму банковских депозитов; депозитных и сберегательных сертификатов; краткосрочных облигаций; векселей и прочее.

-заемщики (потребители финансовых ресурсов) в лице юридических, физических лиц и государства;

Физические лица получают капитал в виде займа (ссуды) у финансовых посредников.

Используют для финансирования жилищного строительства, покупки товаров длительного пользования, для частного предпринимательства.

-государство (в лице национального правительства и местных органов власти) использует займы для погашения собственных долгов.

-фирмы инвестируют денежные средства в основные фонды; оборотные фонды.

Специализированные посредники в лице кредитно-финансовых институтов:

-Центральный банк (эмиссионный центр страны)

-Коммерческие банки (привлекают сбережения и распределяют их между заемщиками с целью получения банковской прибыли). Универсальные и специализированные.

-специализированные кредитно-финансовые учреждения: пенсионные фонды, страховые компании, страховые компании, кредитные союзы и другие. Аккумулируют сбережения и используют их для инвестиций в экономику.

Особенности кредитно- финансовых учреждений:

1. Основную свою деятельность на кредитных отношениях (т.е. на возвратном движении ссуженой стоимости);

2. Уставной капитал формируют либо за счет паев, вносимых их учредителями, либо за счет эмиссии акций;

3. Не открывают текущих счетов своим клиентам;

4. Не имеют корреспондентских счетов;

5. Не принимают текущих вкладов до востребования.

2.Сегменты кредитного рынка:

А)Рынок денежных сбережений(РДС);

Б)Рынок банковских кредитов (РБК).

3.Объект купли-продажи – деньги (кредитный ресурс)

Источники формирования кредитных ресурсов:

1. Собственны капитал банка(уставный капитал, нераспределенная прибыль, добавочный капитал)

2. Привлеченные средства (срочные банковские депозиты; банковские депозиты до востребовния; средства на счетах обслуживаемых в банке предприятий)

3. Заемные средства (кредиты ЦБ; межбанковские кредиты; кредиты иностранных банков; средства получения от реализации банковских облигаций)

4.Цена товара – деньги – процентная ставка.

Виды процентных ставок:

(временная структура)

1.Краткосрочная и долгосрочная

rд >r так как:

-инвестор ожидает изменение ставки процента во времени;

-инвестор может получить премию за повышенный в длительном периоде риск непредвиденного изменения конъюктуры;

-инвестор желает получить премию за более продолжительный отказ от обладания ликвидностью.

(пространственная структура)

2.Кроме временной процентная ставка имеет пространственную структуру: на каждом сегменте кредитного рынка может формироваться своя цена.

Процентная ставка

id - ставка рефинансирования;

it – ставка процента на межбанковском рынке;

ib – доходность правительственных ценных бумаг.

Вследствие взаимодействия сегментов кредитного рынка между процентными ставками устанавливается следующая взаимозависимость (упорядоченность)

Is > it > id > ib > ih

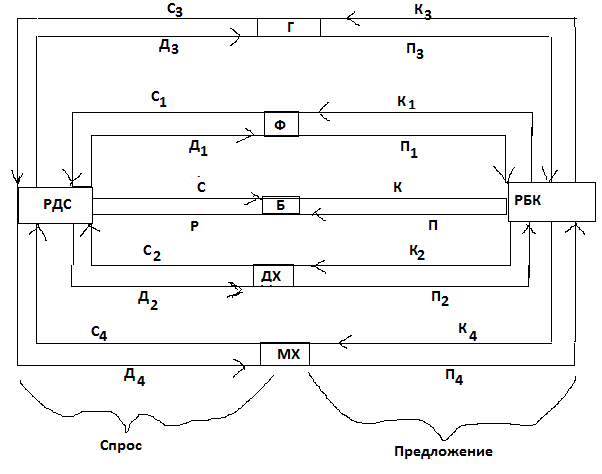

Модель кредитного рынка

Г – государство

Ф – фирмы

Б – банки

Дата публикования: 2015-10-09; Прочитано: 178 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!