|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Процедура оформлення внутрішньої накладної

|

|

№ артикула № артикула

| кількість |

1. Артикул товару повинен складатися з 8-ми цифр, записаний правильно, без виправлень.

2. Кількість товару – необхідно бути уважним, особливо, якщо одиниця виміру товару не штуки, а м.п., м.кв.

3. Позначка Z – проставляється для того, аби не можна було дописати більше артикулів.

4. Прізвище продаця – проставляється обов’язково, тим продавцем, що виписав Виписав Іванов І.І. внутрішню накладну.

Дата 25.08.2007 5. Дата виписування – проставляється дата у день

виписування накладної

6. Порядковий номер

внутрішньої накладної

Оригінал накладної видається покупцеві. Якщо клієнт купує за готівку, внутрішня накладна дає можливість оплатити товар на касі, якщо по безготівковому розрахунку – покупець дає документ у відділ безготівкового розрахунку, де на її основі формується рахунок-фактура. У разі оформлення доставки – покупець сплачує товар на касі, потім надає фіскальний чек в відділ «Доставки», де на його основі оформлюється послуга доставки товару.

При продажу товару по безготівковому розрахунку чи з доставкою продавцю-консультанту важливо пересвідчитись у наявності товару (в присутності покупця), відкласти та прикріпити до нього копію внутрішньої накладної, а потім відвезти до належного місця, де він буде зберігатись до видачі.

Внутрішні накладні використовуються продавцем гіпермаркету в разі коли:

· На товарі немає штрих-коду, артикулу.

· Передплачується відрізний товар (плівка, труба, лінолеум, ковролін, трос, кабельна продукція…). Товар відрізається продавцем тільки після оплати та при пред’явленні фіскального чека.

· Передплачуються послуги форматно-розкрійної дільниці, тюнінгу, багетної майстерні (порізка пиломатеріалів, тюнінг дверей, свердління отвору у мийці, заправка рушникосушника, оверлок…).

· Продається дорогий товар, який видається після оплати (електроінструмент, мініелектростанції, компресора, мінімийки, набори ручного інструменту, змішувачі, люстри, фільтра…).

· Продається дрібний товар (поштучний розхідний матеріал).

· Здійснюється продаж останньої одиниці товару (товар без упаковки).

· Оформлюється безготівковий продаж.

· Оформлюється доставка (як для покупця, що сплачує товар готівкою, так і за безготівковим розрахунком).

Запитання для перевірки знань:

1. Для чого продавець використовує внутрішню накладну?

2. При яких обставинах продавець виписує внутрішню накладну?

3. Для чого продавець проставляє позначку Z при виписуванні внутрішньої накладної?

4. Що повинен записати продавець у графу Виписав?

ФІСКАЛЬНИЙ ЧЕК (КНК) Фіскальний звітний чек – документ встановленої форми, надрукований реєстратором розрахункових операцій, що містить дані денного звіту, під час друкування якого інформація про обсяг виконаних розрахункових операцій заноситься до фіскальної пам’яті. Фіскальний чек (Кнк) видається покупцеві:· При фактичній наявності товару на касі, та оплати його за готівку.

· За наявності внутрішньої накладної, коли:

§ сплачується відрізна, або мірна продукція;

§ оформлюється доставка;

§ виписується остання одиниця товару;

§ на товарі немає артикулу, штрих-коду.

На підставі фіскального чеку (Кнк):

· Охорона на виході з гіпермаркету перевіряє кількість придбаного товару;

· Здійснюється обмін чи повернення товару покупцем;

· Видається товарний чек на касі «Безготівкового розрахунку»;

· На деякі товари фіскальний чек (Кнк) виступає гарантійним талоном.

Фіскальний чек (Кнк) має Див. Малюнок 7.:

· Свій оригінальний номер;

· Назву гіпермаркету та його адресу;

· Номер каси та ПІБ касира, що виписав чек;

· Найменування та внутрішній артикул товару, що сплачувався, його кількість та ціна з ПДВ за одиницю;

· Кількість товару, що сплачується;

· Загальна сума до сплати;

· Дата та час сплати.

Малюнок 7. Фіскальний чек (Кнк)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

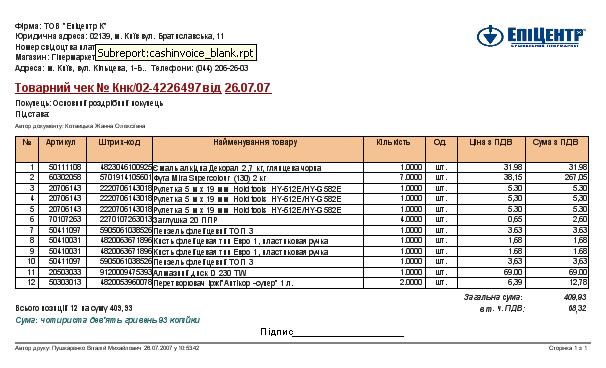

ТОВАРНИЙ ЧЕК (КНК)

Товарний чек (Кнк) це повне відображення фіскального чеку (Кнк) та виписується на вимогу покупця на касі безготівкового розрахунку, де ставиться печатка і підпис працівника відділу. Окрім цього, копію товарного чеку (Кнк) можна роздрукувати на інфо-боксі, будь-якого відділу. Копія товарного чеку (Кнк) не дає права відвантажувати товар через касу гіпермаркету.

Запитання для перевірки знань:

1. Що таке фіскальний чек (Кнк)?

2. Де покупець може отримати фіскальний чек (Кнк)?

3. При яких обставинах створюється Кнк?

4. Яка інформація вказана у фіскальному чеку (Кнк)?

5. Де покупець може отримати товарний чек (Кнк)?

РОЗРАХУНКОВО-РОЗДРІБНА НАКЛАДНА (РРЗ) Видаткова накладна (Ррз) видається покупцеві:

· якщо продається по передоплаті;

· якщо з товаром буде здійснено певні дії (врізка отвору у мийку, заправка рушникосушника тощо);

· на товар, що продається у м2 (плитка, лінолеум, ковролін тощо);

· на товар, що буде комплектуватися (кухні, числений список товарів).

На підставі видаткової накладної (Ррз):

· Охорона на виході з гіпермаркету перевіряє кількість придбаного товару;

· Здійснюється обмін чи повернення товару покупцем;

· На деякі товари видаткова накладна (Ррз) виступає гарантійним талоном.

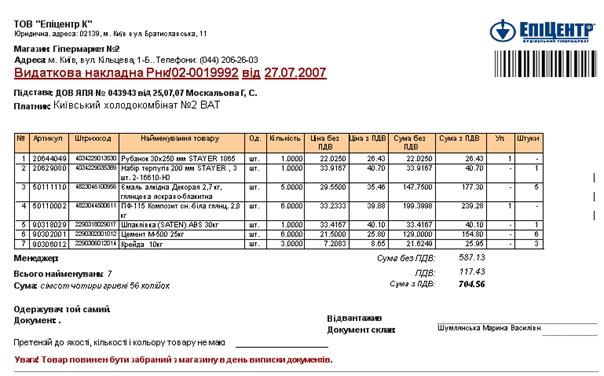

Видаткова накладна (Ррз) має Див. Малюнок 8.:

· Свій оригінальний номер;

· Назву гіпермаркету та його адресу;

· Номер каси та ПІБ касира, що виписав чек;

· Найменування та внутрішній артикул товару, що сплачувався, його кількість та ціна з ПДВ за одиницю;

· Кількість товару, що сплачується;

· Загальна сума до сплати;

· Дата та час сплати.

РОЗРАХУНКОВО-РОЗДРІБНА НАКЛАДНА (РРЗ)

Видаткова накладна (Ррз) виписується на інфо-боксі відділу асистентом начальника відділу, менеджером салону, заступником або начальником відділу. Копія видаткової накладної (Ррз) не дає права відвантажувати товар через каси гіпермаркету. Вихід з товаром оплаченим по видатковій накладній (Ррз) відбувається через каси № 2, 7, 10.

Малюнок 8. Фіскальний чек (Ррз)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Запитання для перевірки знань:

6. Що таке видаткова накладна (Ррз)?

7. Де покупець може отримати видаткову накладну (Ррз)?

8. При яких обставинах виписується видаткова накладна (Ррз)?

9. Через які каси відбувається відвантаження товару придбаного по видатковій накладній (Ррз)?

РАХУНОК-ФАКТУРА (СЧТ)

Рахунок-фактура видається покупцеві у разі, якщо він буде сплачувати товар за безготівковим розрахунком. Даний документ формується відділом «Безготівкового розрахунку» на основі внутрішніх накладних виписаних у торговому залі працівниками відділів.

У рахунку-фактурі вказані банківські банківські реквізити того гіпермаркету, куди необхідно перераховувати кошти; адресу гіпермаркету; номер та дата виписування (Счт); перелік товарів з артикулами, штри-кодами, кількістю та сумою до оплати, які замовлені покупцем; та загальна інформація про умови оплати та отримання товару після оплати рахунку-фактури.

Запитання для перевірки знань:

7. Де виписується рахунок-фактура?

8. Яка інформація вказана у рахунку-фактурі?

9. На основі яких документів виписується рахунок-фактура?

10. Які документи повинен мати покупець для отримання товару після оплати рахунку-фактури?

11. Протягом якого терміну резервується товар виписаного по безготівковому розрахунку?

ВИДАТКОВА НАКЛАДНА (РНК)

Видаткова накладна (Рнк) виписується на касі безготівкового розрахунку після оплати рахунку-фактури при пред’явленні покупцем паспорта, оригіналу довіреності, свідоцтво про реєстрацію платника ПДВ, про свідоцтво присвоєння ІПН, рахунок-фактуру. Оригіналом видаткової накладної (Рнк) є накладна, що виписана у відділі безготівкового розрахунку та проставлена печатка і підпис представника відділу. Копія видаткової накладної (Рнк) не дає права відвантажувати товар через каси гіпермаркету. Вихід з товаром оплаченим по видатковій накладній (Рнк) відбувається через каси № 2, 7, 10.

Запитання для перевірки знань:

10. Що таке видаткова накладна (Рнк)?

11. Де покупець може отримати видаткову накладну (Рнк)?

12. При яких обставинах виписується видаткова накладна (Рнк)?

13. Через які каси відбувається відвантаження товару придбаного по видатковій накладній (Рнк)?

АКТ ВІДПОВІДАЛЬНО ЗБЕРІГАННЯ (АОТ)

Акт відповідального зберігання (Аот) може формуватися на касі № 2, №10 у випадках:

1. При погодженні начальника відділу, у деяких випадках з дозволу комерційного директора (директора магазину) на товар придбаний покупцем, що не має змоги забрати товар у день оплати.

2. У випадках оплати товару, з яким буде здійснено певні дії (порізка ДСП, ДВП, OSB, пиломатеріалів, замовлено послугу тюнінг тощо).

Також акт відповідального зберігання (Аот) може формуватися у випадках, коли покупець забирає із оплаченого документу лише частину товару, решту або забиратиме згодом але лише з підпису комерційного директора на службовій записці, яка створюється у торговому відділі.

Часто акти відповідального зберігання (Аот) формує відділ «Доставка» у випадках:

1. Коли на момент доставки товару у магазині відсутній певний товар, у такому випадку частина товару відвантажується, а на товар, що відсутній формується Аот, який завіряється підписами диспетчера та охоронця, роздруковується в одному примірнику: який передається покупцю. У Аот вказується при цьому наступна інформація: ПІП покупця, або назва підприємства та координати (адреса) для подальшого контакту.

2. Коли товар, що доставлявся з певних причин (не підійшов покупцю за розміром, кольором, брак тощо) повернувся у магазин. У такому випадку диспетчер формує Аот, який завіряється підписами диспетчера та охоронця, роздруковується у в одному примірнику, який передається у відділ.

Покупець має право при наявності акту відповідального зберігання (Аот) та оригіналу розрахункового документу Кнк, Ррз або Рнк забрати товар, що вказаний у Аот протягом терміну не більш, ніж через 3 дні після створення Аот. Проте термін дії Аот може бути продовжений з дозволу начальника відділу або комерційного директора.

Зразок акту відповідального зберігання (Аот)

Запитання для перевірки знань:

1. Що таке Аот?

- У яких випадках створюється акт відповідального зберігання (Аот)?

- Де і при яких обставинах може формуватися акт відповідального зберігання (Аот)?

- Протягом якого терміну покупець повинен забрати товар з магазину згідно акту відповідального зберігання (Аот)?

Акт рівноцінного обміну (Аоб)

Акт рівноцінного обміну (Аоб) створюють у випадках:

1. брак;

2. невірний комплект;

3. недокомплектація;

4. обмін з постачальником.

Для формування документу необхідна наявність розрахункового документу (Ррз, Кнк) від покупця, або проходна накладна (Пнк) від постачальника, що засвідчує факт купівлі товару. Документ рівноцінного обміну (Аоб) формується асистентом начальника відділу на інфо-боксі того відділу, чий товар підлягає обміну.

Після внесення вищевказаних віконець натискуємо на піктограму  (нова строка), внаслідок чого, відкриється вікно з переліком товарів, що вказані у розрахунковому документі, по якому буде здійснено обмін.

(нова строка), внаслідок чого, відкриється вікно з переліком товарів, що вказані у розрахунковому документі, по якому буде здійснено обмін.

У вікні товарів вибираємо ту позицію, по котрій буде здійснено обмін чи доукомплектування. Згодом проводимо та зберігаємо даний документ, роздруковуємо та ставимо підпис у рядку Від імені ТОВ «Епіцентр К» доукомплектацію (обмін) здійснив.

З даним документом представник відділу, окрім стажера та покупець ідуть на 15 касу, де в присутності охорони проводять обмін або доукомплектацію товару. Покупець ставить свій підпис у рядку постачальник. Акт рівноцінного обміну (доукомплектації) залишається на у представника охорони.

Запитання для перевірки знань:

14. У яких випадках створюється «Акт рівноцінного обміну (Аоб)»?

15. Який документ необхідний для формування «Акту рівноцінного обміну (Аоб)»?

16. Хто створює «Акт рівноцінного обміну (Аоб)»?

17. На якій касі проводиться обмін товару?

18. У кого після процедури обміну залишається «Акт рівноцінного обміну (Аоб)»?

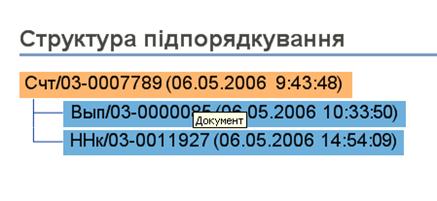

РЕЄСТР ВІДВАНТАЖЕННЯ (РОП)

Формується касиром при відвантаженні товару з магазину. У структурі підпорядкування можна визначити чи товар відвантажено з магазину, чи – ні.

ПОДАТКОВА НАКЛАДНА (ННК)

Формується відділом безготівкового розрахунку та видається покупцеві при оплаті товару, для звітності перед податковою адміністрацією.

ЗМІНА ЦІНИ (ИЗЦ)

Формується асистентом або заступником директора напрямку.

Уповноважена особа змінює ціну на товар і інформує начальника відділу або його асистента. Потім друкуються цінники з новими цінами. Продавці замінюють старі цінники на нові (дуже уважно, звертаючи увагу на той товар що дублюється). Зазвичай зміна цін відбувається о 21:45. Якщо, невчасно змінити цінники, то це може призвести до великих проблем з покупцями, а це суперечить політиці нашої компанії.

Дата публикования: 2015-09-18; Прочитано: 7970 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!