|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

МЕхАНИзМы ОБЕСПЕчЕНИЯ эКОНОМИчЕСКОй уСТОйчИВОСТИ МАЛых ПРЕДПРИЯТИй

|

|

Малым предприятием руководит сам предприниматель либо наемный работник — менеджер. Помимо управления предприятием ему приходится организовывать собственную работу. Круг выполняемых функций и лежащих на предпринимателе обязанностей шире, чем у наемного менеджера крупного предприятия, поскольку ему приходится выполнять полный цикл процедур управления всеми сторонами работы компании и принимать по ним решения. В результате может возникнуть ситуация, когда решение второстепенных вопросов начнет отодвигать на задний план решение первостепенных стратегических задач. Такое положение может негативно сказаться в инновационной сфере деятельности.

В малых предприятиях, работающих на рынке инноваций, руководитель должен быть постоянно ориентирован на цель и всегда иметь в виду препятствие, которое может по причинам предпринимательских и инновационно-инвестиционных рисков затруднить достижение цели.

0

Возможности маркетинга, интернет-коммерции, постоянный анализ патентов и лицензий могут принести удачу и сделать предпринимателя успешным. В малом бизнесе потеря удачи в сфере инновационной деятельности может означать потерю экономической устойчивости всего предприятия.

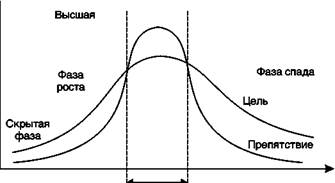

Представляет интерес графическое отображение взаимосвязи цели и препятствия, позволяющее предпринимателю либо немедленно принимать решения, либо отложить их (рис. 3.3).

Цель/проблема

| Спокойная фаза |

А

А

Время

Длительность проблемы

Рис. 3.3. Взаимосвязь «цель — препятствие»

Поведение предпринимателя и устойчивость малого предприятия во многом зависят от фазы достижения цели и длительности проявления препятствующей этому проблемы. Умение учитывать эти обстоятельства превращает менеджмент малого бизнеса из науки в искусство.

Таким образом, экономическая устойчивость малого предприятия определяется: во-первых, системой управления стационарными факторами (процессами) производства — трудом, капиталом и землей; во-вторых, умением использовать инновационный и предпринимательский потенциал.

Усложняющееся хозяйственное законодательство в России и обостряющаяся конкуренция выдвигают более высокие требования именно к малым предприятиям.

В сочетании интуиции с личными качествами предпринимателя, которые оказывают большое влияние на успех предприятия, большое значение приобретают качественная информация, орга-

низация деятельности управленческого персонала, качество его решений. Оперативная информация бывает ценной тогда, когда она правильная, своевременная, может быть рассмотрена и оценена в сочетании с другой информацией, имеющей стратегический характер.

Предпринимательская организация (структурная и исполнительская) в сочетании с надежным учетом является предпосылкой эффективного руководства малым предприятием. Основная информация внутри предприятия, которая используется для принятия решений, поступает из бухгалтерии. Решающий вклад в качество этой информации вносит организация офисного процесса: • офисные работы выполняются в определенном порядке и последовательности;

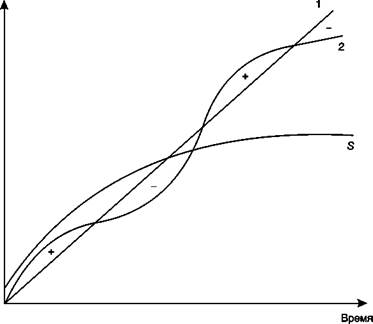

Показатели

экономической

устойчивости

Рис. 3.4. Соотношение научно обоснованных и интуитивных процедур менеджмента:

5 — стратегия развития предприятия; + эффективное решение; - неэффективное решение; 1 — стационарные процессы управления; 2 — нестационарные процессы управления

5 2

• ликвидируются бесполезные работы;

• каждый работник знает, что, когда и как он будет делать (име

ется органограмма или сетевой график, плановые задания,

штатное расписание, журнал организационных мероприятий).

Доля расходов на управление в накладных расходах предпри

ятия постоянно растет, поэтому именно здесь следует использовать

любые возможности рационализации труда персонала. Руководи

тель малого предприятия, занятого инновационной деятельностью,

должен выстраивать четкую систему организации работ и конт

роля.

Организация управленческих работ означает формирование и описание структур и функций всех подразделений предприятия, выбор и применение всех необходимых для этого средств, заботу о стабильном и слаженном функционировании всех процессов. Это может быть достигнуто путем:

• оптимизации бухгалтерского учета в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО);

• создания соответствующей системы учета данных (первичная запись);

• внедрения компьютерной обработки данных;

• использования квалифицированного персонала;

• рационализации маршрутов движения документов;

• улучшения обработки корреспонденции;

• приобретения и использования специального офисного обо

рудования для рационализации процессов управления.

Важны постоянный контроль, проверка и сопоставление про

исходящих на предприятии процессов с результатами путем не

только анализа бухгалтерской отчетности, но и хозяйственной дея

тельности, а также с данными по отрасли. Отклонения могут яв

ляться сигналами к принятию соответствующих мер. Контроль

следует проводить по следующим позициям.

1. Финансы:

• проверка обоснованности и документального подтверждения кассовых расходов;

• сравнение кассовой наличности с записями в кассовой книге;

• финансовый план;

• краткосрочный итоговый расчет;

• расходный бюджет;

• финансовая бухгалтерия;

• кредиторы;

_3

• дебиторы;

• платежный оборот;

• план погашения долгов, кредитов, займов.

2. Реализация продукции:

• обороты / суммы покрытия по подразделениям, товарам / товарным группам, клиентам, областям сбыта;

• услуги представителей (агентов) и реализации товаров; лимиты кредитования клиентов, оборот по поставкам другим предприятиям (цены и скидки).

3. Персонал:

• выработка (произведенная работа);

• штатная заработная плата;

• сверхурочная работа;

• штатное расписание;

• социальные услуги;

• графики работ.

4. Снабжение (материальное хозяйство):

• цены;

• поступление товаров (количество и качество, график движения);

• складское хозяйство (минимальный запас, объем пополнения запасов, сроки поставок, сроки приема и передачи заказов, оборачиваемость складских запасов).

5. Производство:

• рациональная организация рабочих мест;

• рациональное применение машин, инструмента и других средств производства;

• загрузка мощностей;

• производительность труда, оборудования, машин.

В рамках системы управления предприятием должны существовать вспомогательные средства:

• органограммы (графические изображения распределения компетенций на предприятии);

• описания подразделений (отделов) предприятия;

• рабочие инструкции;

• бухгалтерские документы и формуляры;

• финансовый план (в рамках бизнес-плана);

• учет расходов и производственный учет;

• калькуляции;

• статистика товарооборота;

• статистика расходов и доходов;

• планы численности занятых;

• статистика внедрения новой производственной продукции и инноваций;

• основные показатели деятельности;

• таблицы хода выполнения плана;

• системы учета времени (рабочее время).

Эти показатели нужны для того, чтобы прослеживать взаимосвязи, причины и последствия, а также иметь возможность соотносить различные категории, а не только стоимостные (рублевые). Такой анализ позволяет четко определять место компании на рынке, ее сильные и слабые стороны и сравнивать их с соответствующими показателями партнеров и конкурентов.

К показателям, необходимым предпринимателю для такого рода анализа, относятся основные показатели хозяйственной деятельности:

• рентабельность;

• скорость оборота капитала;

• уровни задолженности;

• общая ликвидность;

• прибыль (до начисления налогов) + амортизация. Сравнение показателей предприятия, которые предоставляет

бухгалтерия, с соответствующими средними показателями по отрасли является надежным инструментом контроля работы малого предприятия.

Дата публикования: 2015-07-22; Прочитано: 294 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!