|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Стоимость реализованного права требования долга при его реализации

|

|

как финансовой услуги (строка 080) – указывается сумма расходов на приобретение права требования долга налогоплательщиком.

В соответствии с п.3 ст.279 НК РФ, при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга.

Убытки при реализации права требования долга как реализация финансовых услуг (строка 090) – указывается сумма убытка от реализации права требования долга как реализации финансовой услуги.

Выручка от реализации права требования долга:

до наступления срока платежа (п.1 ст. 279 НК) (строка 100) – указывается сумма выручки от реализации права требования «до наступления срока платежа».

после наступления срока платежа (п.2 ст. 279 НК) (строка 110) – указывается сумма выручки от реализации права требования «после наступления срока платежа».

Стоимость реализованного права требования долга:

до наступления срока платежа (п.1 ст. 279 НК) (строка 120) – указывается сумма расходов на приобретение права требования «до наступления срока платежа»

после наступления срока платежа (п.2 ст. 279 НК) (строка 130) – указывается сумма расходов на приобретение права требования «после наступления срока платежа».

Убыток от реализации права требования долга в соответствии со статьей 279 НК:

по п. 1 (При уступке налогоплательщиком - продавцом товара (работ, услуг) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации срока платежа, отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать суммы процентов, которую налогоплательщик уплатил бы с учетом требований ст.269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию.

Также применимо к налогоплательщику-кредитору по долговому обязательству):

– размер убытка, превышающий сумму процентов, исчисленных в соответствии со статьей 269 НК (строка 140) – указывается сумма убытка, полученного от реализации права требования долга «до наступления срока платежа» в пределах суммы процентов, исчисленных в соответствии с п.1 ст.269 НК РФ.

– размер убытка, превышающий сумму процентов, исчисленных в соответствии со статьей 269 НК (строка 150) – указывается сумма убытка, полученного от реализации права требования долга «до наступления срока платежа» превышающая предел суммы процентов, исчисленных в соответствии с п.1 ст.269 НК РФ. по п.2 (При уступке налогоплательщиком - продавцом товара (работ, услуг) по методу начисления, права требования долга третьему лицу после наступления предусмотренного договором о реализации срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования, который включается в состав внереализационных расходов налогоплательщика.

При этом убыток принимается в целях налогообложения в следующем порядке:

- 50 процентов от суммы убытка подлежат включению в состав внереализационных расходов на дату уступки права требования;

- 50 процентов от суммы убытка подлежат включению в состав внереализационных расходов по истечении 45 календарных дней с даты уступки права требования.

Также применимо к налогоплательщику-кредитору по долговому обязательству):

– убыток от реализации права требования долга (строка 160) – указывается сумма убытка, полученная налогоплательщиком при уступке права требования долга после наступления срока платежа.

в том числе убыток от реализации права требования долга, относящийся к внереализационным расходам текущего отчетного (налогового) периода (строка 170) – указывается сумма убытка, принимаемая к НУ в текущем налоговом (отчетном) периоде.

Показатель строки 170 включается в строку 203 Приложения №2 к Листу 02 Декларации.

По строкам 180 - 201 показываются данные по операциям, связанным с деятельностью объектов обслуживающих производств и хозяйств, включая объекты жилищно- коммунальной и социально-культурной сферы.

Отдельно указывается выручка по указанной деятельности, расходы, понесенные обслуживающими производствами и хозяйствами.

По строкам 210 - 230 указываются данные по определению налоговой базы участников договора доверительного управления имуществом в соответствии с требованием ст. 276 НК РФ.

По данным строкам не указываются данные по доверительному управлению ценными бумагами и негосударственными пенсионными фондами от размещения пенсионных резервов.

По строкам 240 - 260 показываются данные по операциям, связанным с реализацией прав на земельные участки, результаты которых учитываются в целях налогообложения в соответствии с п.5 ст.264.1 НК РФ:

При реализации земельного участка и зданий (строений, сооружений), находящихся на нем, прибыль (убыток) определяется в следующем порядке:

- прибыль (убыток) от реализации зданий (строений, сооружений) принимается для целей налогообложения в порядке, установленном 25 главой НК РФ;

- прибыль (убыток) от реализации права на земельный участок определяется как разница между ценой реализации и не возмещенными налогоплательщику затратами, связанными с приобретением права на этот участок. Под невозмещенными затратами для целей настоящей статьи понимается разница между затратами налогоплательщика на приобретение права на земельный участок и суммой расходов, учтенных для целей налогообложения до момента реализации указанного права в порядке, установленном настоящей статьей;

- убыток от реализации права на земельный участок включается в состав прочих расходов налогоплательщика равными долями в течение срока, установленного в соответствии с пп.1 п.3 ст.264.1, и фактического срока владения этим участком.

При получении убытка от реализации права на земельный участок сумма убытка указывается по строке 260.

Убыток определяется по каждому земельному участку отдельно.

Итого выручка от реализации по операциям, отраженным в Приложении 3 к Листу 02 (сумма строк 030, 070, 100, 110, 180, 210, 240 Прил. 3 к Листу 02) (строка 340) – указывается общая сумма выручки по операциям, отраженным в Приложении№3 к Листу 02.

Итого расходы по операциям, отраженным в Приложении 3 к Листу 02 (сумма строк 040, 080, 120, 130, 190, 220, 250 Прил. 3 к Листу 02)(строка 350) – указывается общая сумма расходов, принимаемых для целей НУ по операциям, отраженным в Приложении№3 к Листу 02.

Убытки по операциям, отраженным в Приложении 3 к Листу 02 (сумма строк 060, 090, 150, 160, 201, 230, 260 Прил. 3 к Листу 02) (строка 360) – указывается сумма убытков по операциям, отраженным в Приложении №3 к Листу 02, восстановленных для целей налогообложения в текущем отчетном (налоговом) периоде.

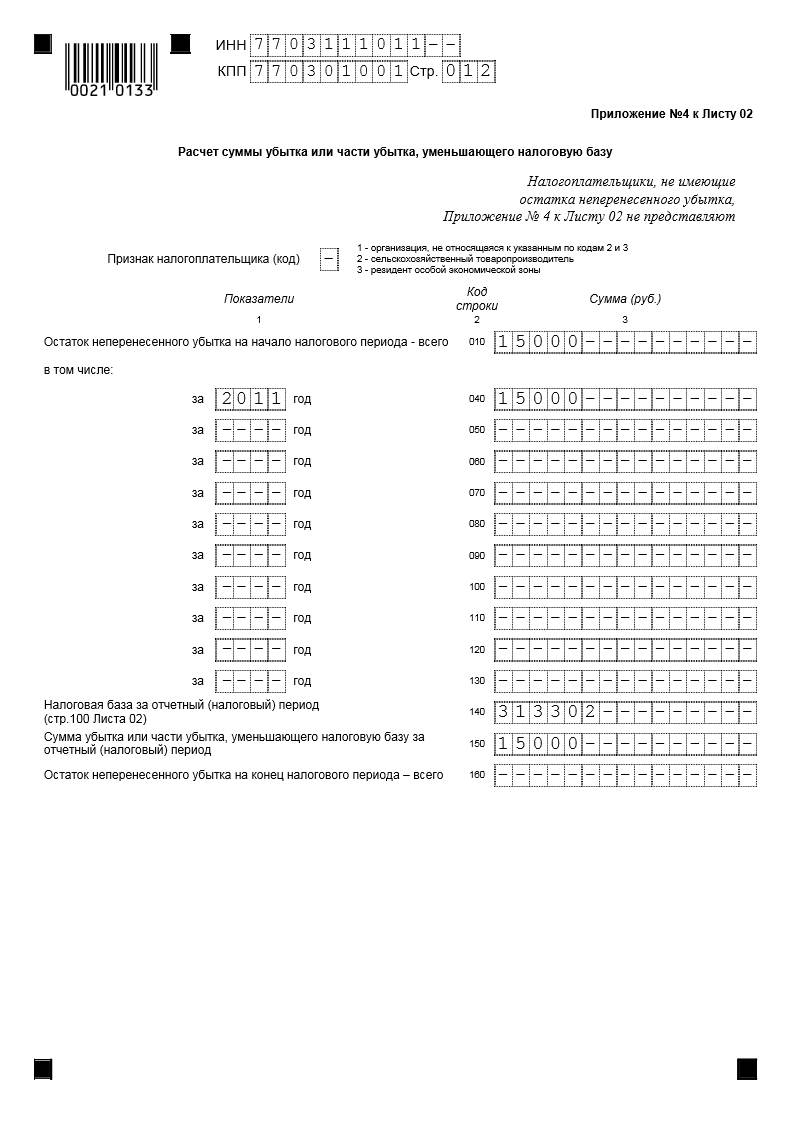

Приложение №4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»

В Приложении №4 к Листу 02 отражаются суммы убытка, полученного налогоплательщиком по предыдущим налоговым периодам, а так же сумма убытка, на которую можно уменьшить налоговую базу текущего налогового периода.

В соответствии с п.1 ст.283 НК РФ, налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

В приложении №4 к Листу 02 отражаются показатели по расходам организаций, учитываемых для целей налогового учета в особом порядке.

Признак налогоплательщика (код) – указываются следующие коды:

- 1 – организации, не относящиеся к указанным по кодам 2 и 3.

- 2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- 3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Остаток неперенесенного убытка на начало налогового периода – всего (строка 010) – указывается сумма остатка неперенесенного убытка на начало налогового периода.

в том числе:

убытка, полученного до 01.01.2002 (строка 020) – указывается сумма сумма остатка неперенесенного убытка, полученного до 1 января 2002 года, в которую включаются:

- сумма непогашенного убытка прошлых налоговых периодов (1997 - 2000 гг.) по состоянию на 01.01.2001г.;

- сумма убытка за 2001 год, но не выше суммы убытка, числящегося по состоянию на 01.07.2001г.

Определение суммы убытка, полученного до 01.012002 года, производится в соответствии с Законом РФ №2116-1.

убытка, полученного после 01.01.2002 (строка 030) – указывается сумма убытка, исчисленного в соответствии со ст. 283 НК РФ, с разбивкой по годам образования (строки с 040 по 130).

Налоговая база за отчетный (налоговый) период (стр.100 Листа 02) (строка 140) – указывается сумма налоговой базы, которая используется при расчете суммы убытка, уменьшающего налоговую базу текущего налогового периода.

Сумма по строке 140 равна показателю строки 100 Листа 02.

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (строка 150) – указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Показатель по строке 150 переносится в строку 110 Листа 02.

Строки 160 - 180 заполняются при составлении Декларации за налоговый период (год).

Остаток неперенесенного убытка на конец налогового периода – всего (строка 160) – указывается сумма неперенесенного убытка определяется как разность строк 010 и 150.

Обратите внимание: Если в истекшем налоговом периоде, за который представляется Декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель по строке 010 и сумму убытка истекшего налогового периода.

Дата публикования: 2015-07-22; Прочитано: 588 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!