|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік витрат

|

|

Бутинець. Бухгалтерський фінансовий облік

Положення (стандарт) бухгалтерського обліку 16 "Витрати" розроблено відповідно до міжнародних стандартів. Хоча окремого міжнародного стандарту, який визначає методологію обліку витрат і порядок їх розкриття у фінансовій звітності немає. Питання, що стосуються поняття, оцінки, визнання та класифікації витрат, розкриваються у Концептуальній основі складання та подання фінансових звітів, МСФЗ (IAS) 1 "Подання фінансових звітів", МСФЗ (IAS) 2 "Запаси", МСФЗ (IAS) 16 "Основні засоби".

Визначення витрат, наведене у національних положеннях бухгалтерського обліку, майже повністю відповідає поняттю витрат наведеному у МСФЗ. Так, у Концептуальній основі складання та подання фінансових звітів (п. 70) витрати розглядаються як зменшення економічних вигод протягом облікового періоду у вигляді вибуття чи амортизації активів або у вигляді виникнення зобов'язань, результатом чого є зменшення власного капіталу, за винятком зменшення, пов'язаного з виплатами учасникам.

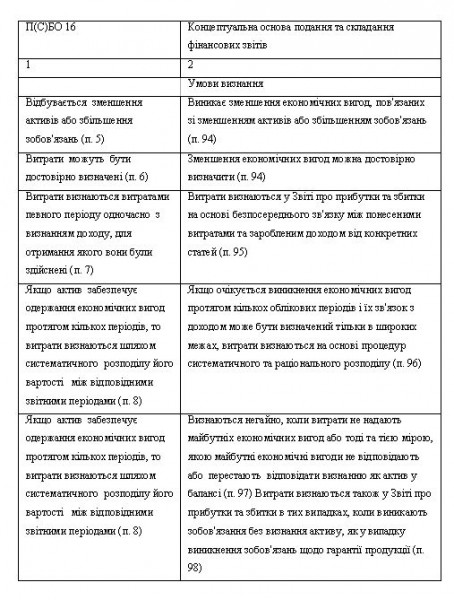

Порівняємо умови визнання витрат, наведених у П(С)БО 16 "Витрати" та Концептуальній основі складання та подання фінансових звітів (табл.).

Таблиця. Порівняльна характеристика умов визнання витрат згідно П(С)БО 16 та Концептуальної основи складання та подання фінансових звітів

У бухгалтерському обліку витрати відображаються при дотриманні певних умов. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає принципам Міжнародних стандартів фінансової звітності та застосовуваному в національних стандартах принципу нарахування та відповідності доходів і витрат. Якщо витрати неможливо прямо пов'язати з доходами певного періоду, то вони відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Розглянемо класифікацію витрат згідно з МСФЗ (табл.).

Таблиця Класифікація витрат згідно з МСФЗ

Зауважимо, що на відміну від міжнародних стандартів в П(С)БО 16 "Витрати" не розглядається така категорія як збитки. Визначення постійних і змінних загальновиробничих витрат у П(С)БО 16 "Витрати" і в МСФЗ відмінностей немає, але у МСФЗ поділ цих витрат здійснюється з метою оцінки запасів, а у П(С)БО 16 "Витрати" - для визначення виробничої собівартості продукції (робіт, послуг).

Вимоги до розкриття інформації про витрати П(С)БО 16 "Витрати" в цілому відповідають правилам міжнародних стандартів. Згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності" в Україні застосовується принцип повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій і подій, яка може вплинути на рішення, що приймається на її підставі.

Таким чином, порівняння П(С)БО 16 "Витрати" та міжнародних стандартів дає можливість зробити наступні загальні висновки:

♦ окремого МСФЗ "Витрати" не існує, основні положення, які визначають методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства розкриваються у Концептуальній основі складання та подання фінансових звітів, МСФЗ (IAS) 1 "Подання фінансових звітів", МСФЗ (IAS) 2 "Запаси", МСФЗ (IAS) 16 "Основні засоби";

♦ певні положення П(С)БО 16 "Витрати" прямо повторюють правила МСФЗ; в окремих випадках П(С)БО 16 "Витрати" містить вимоги, які не виділені окремо в міжнародних стандартах, але знаходяться в їх рамках; разом з тим, деякі положення, які розкриті в МСФЗ, не знайшли свого відображення в національних Положеннях (стандартах) бухгалтерського обліку України.

Дата публикования: 2015-07-22; Прочитано: 1665 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!