|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Завдання для самоконтролю

|

|

1. У чому полягає вплив екстенсивного та інтенсивного факторів на ефект?

2. Які ви знаєте особливості впливу частки затрат праці на собівартість продукції окремих галузей?

3. Структурні зрушення затрат праці — суб’єктивний чи об’єктивний процес?

4. Чим відрізняється характеристика ефективності праці за допомогою показника продуктивності праці та за допомогою показника трудомісткості?

5. Які тенденції в структурі собівартості з погляду затрат пра-

ці спостерігаються останнім часом в Україні та світі і чим вони зумовлені?

6. Як функціонально описати зв’язок між продуктивністю праці та продуктивністю засобів у сільському господарстві?

7. Якою мірою впливає організаційний фактор на продуктивність праці в будівництві?

8. Що таке «стандартизація» стосовно аналізу продуктивності праці в торгівлі?

9. У ливарному цеху затрати праці на виробництво однієї тонни сталі знизились за рік із 40 до 38 людино-год. Установити, на скільки процентів змінилася продуктивність праці.

10. Обсяг продукції заводу зріс за рік на 10,6%, а середньоспискова чисельність робітників — на 3,1%. Обчисліть частку приросту продукції, одержану за рахунок зростання продуктивності праці.

11. За наведеними даними по кондитерській фабриці обчисліть:

1) зведені індекси продуктивності праці за трудомісткістю;

2) зміну випуску продукції за рахунок зміни продуктивності праці;

3) зміну затрат праці за рахунок зміни продуктивності праці.

| Продукт | Вироблено, т | Витрати часу, людино-год | ||

| 1995 р. | 1996 р. | 1995 р. | 1996 р. | |

| Ірис | ||||

| Шоколад | ||||

| Разом | * | * |

12. Індекс середньої заробітної плати становив 102,9%, а продуктивність праці у звітному періоді порівняно з базовим зросла на 5%. Обчисліть, на скільки процентів зменшилась собівартість продукції за рахунок зміни витрат за статтею «Заробітна плата», якщо частка витрат на заробітну плату в структурі собівартості становила 20%.

13. За наведеними даними обчисліть індекс продуктивності праці.

| Показник | Звітний період | Базовий період | Індекс |

| Товарооборот (у поточних цінах, тис. грн.) | |||

| Чисельність робітників, осіб | |||

| Ціни, грн. | 1,05 | ||

| Трудомісткість, людино-год/грн. | 1,95 |

19.5. Статистика ефективності

використання матеріальних ресурсів

Існує тісний зв’язок між ефективністю використання матеріальних ресурсів та ефективністю праці: перше неможливе без другого, і навпаки. У наш техногенний час «голими» руками небагато зробиш. Це стосується всіх без винятку сфер діяльності. Якщо у виробничих галузях технічні засоби взагалі зумовлюють досяжність кінцевого результату (адже без них створення відповідної продукції чи надання послуг неможливе), то у творчій сфері технічні засоби допомагають економити час, тим самим підвищуючи ефективність живої праці. Тому під час розгляду ефективності матеріальних ресурсів слід завжди пам’ятати, що ці ресурси без докладання людської праці не мають жодної цінності, а з’являється і зростає вона лише завдяки людським рукам.

Існують три відмінності між трудовими і матеріальними ресурсами, які впливають на розрахунки та інтерпретацію показників їх ефективності, а саме:

1) вартісна одиниця вимірювання матеріальних ресурсів, до яких належать різноманітні предмети й засоби праці, а також сировина, використана для здобуття ефекту, на відміну від трудових, про які йшлося під час вивчення ефективності праці;

2) облік у грошових одиницях потребує врахування такої складової, як час, оскільки вона впливає на зміну будь-якого вартісного показника;

3) у грошових одиницях можуть у разі потреби бути оцінені й трудові ресурси, причому відповідна вартість, яка об’єктивно відбиває споживну вартість товару «робоча сила», у процесі використання може зростати завдяки навчанню робітників та збагаченню їхнього досвіду, тоді як споживна вартість матеріальних ресурсів може лише зменшуватися (винятком є сільськогосподарські угіддя як основна складова матеріальних ресурсів у сільському господарстві, але це окрема проблема, з’ясування якої виходить за рамки нашого підручника).

Розглянемо особливості використання методів статистики для вивчення ефективності двох елементів матеріальних ресурсів: а) основних засобів; б) оборотних засобів.

Нагадаємо, що початкова — у момент початку першого циклу діяльності фірми — вартість цих двох елементів формується за рахунок основного (початкового, а для акціонерного товариства — початкового акціонерного) капіталу фірми. І хоча в процесі подальшого функціонування між розміром капіталу та вартістю засобів виникає розрив, у перший момент ці два вартісні показники мають збігатися.

Отже, можна виокремити капітальні витрати, які уречевлені в матеріальних ресурсах, та поточні витрати матеріальних ресурсів. Під поточними розуміють ті витрати, які припадають на виробника (знову, як і в попередньому підрозділі, для спрощення пояснень за основний приклад візьмемо переробну промисловість) у звітному періоді щодо продукції, виробленої в цьому періоді. Для основних засобів такими витратами є амортизаційні відрахування, а для оборотних — загальна вартість сировини, матеріалів, палива, інструментів та запчастин, що їх було використано у звітному періоді.

Витрати матеріальних ресурсів поділяють на капітальні та поточні й розглядають відповідно два показники: а) ефективність капітальних ресурсів; б) ефективність поточних ресурсів.

Застосування того чи іншого показника ефективності зумовлюється метою дослідження, складністю об’єкта дослідження та можливістю узагальнення елементів, що потрібні для його розрахунку. Через складність структури країни чи окремої галузі при розрахунках показників доводиться узагальнювати як різнорідні ефекти, так і різні види ресурсів.

Щодо основних засобів це потребує об’єднання й оцінювання ефективності використання сили-силенної різнорідного (за віком, технічним станом, відповідністю сучасному рівню технології і т. ін.) устаткування. І якщо для узагальнюючих показників продукції існують, як відомо, загальноприйняті методи їх розрахунків, то об’єднувати умовну вартість (а умовна вона з огляду на перелічені щойно чинники) різнорідних основних засобів недоцільно. Тому для оцінювання ефективності використання основних засобів на рівні, вищому за окреме підприємство, обчислюють показник амортизаційної місткості:

.

.

Цей показник перебуває під впливом багатьох структурних факторів, що, на жаль, не можна елімінувати, а тому порівняння їх як у статиці, так і в динаміці не дають достатньо об’єктивних висновків. Найбільш впливовими є два структурні фактори:

1) вікова структура основних засобів, яку відбиває їх технічний стан: амортизаційні відрахування на нові фонди вищі, ніж на старі, і не завжди технічна якість нового устаткування збільшує випуск продукції пропорційно до його вартості. От і виходить, що показник амортизаційної місткості може бути вищим для виробництва із новим обладнанням.

2) виробнича натурально-предметна структура основних засобів — співвідношення вартості активної та пасивної частин основних виробничих засобів, яке також має досить суб’єктивний характер у зв’язку із впливом на вартісні показники оцінки фактора часу, насамперед коли йдеться про будинки та споруди, які часто мають досить «похилий» вік і, з погляду обліку, давно себе окупили за рахунок амортизаційних відрахувань, тобто — нічого на варті. Методики, які нині використовують у ході приватизації для оцінювання основних фондів, мають стільки недоліків, що лише для їх критики довелося б написати окрему книжку.

Тому більш об’єктивну характеристику дає показник (який розраховують для рівня підприємства чи фірми) під назвою віддача засобів:

.

.

При обчисленні знаменника засоби враховують за повною первісною вартістю, причому не тільки власні, а й орендовані.

Використання цього показника дає змогу позбавитись від двох вад, про які було сказано раніше і які притаманні показникам, що розраховуються на вищому структурному рівні, ніж підприємство. По-перше, вікова структура засобів у окремому підприємстві за звітний період змінюється незначно, а тому й має невеликий вплив на показник віддачі засобів. По-друге, метод ланцюгових підстановок дає можливість виокремити вплив зміни виробничої структури основних засобів, чим досягається більша точність висновків про зміни ефективності використання основних засобів.

Нехай  , а частка активних основних засобів ОЗА в їх загальній вартості

, а частка активних основних засобів ОЗА в їх загальній вартості  , тоді віддача активних основних засобів

, тоді віддача активних основних засобів

.

.

Звідси  , що й дозволяє використати згаданий метод ланцюгових підстановок:

, що й дозволяє використати згаданий метод ланцюгових підстановок:

;

;

.

.

У тих галузях, де вся продукція може бути узагальнена за допомогою натуральних чи умовно-натуральних одиниць вимірювання, для характеристики ефективності основних засобів використовують показник фондомісткості продукції:

.

.

Як і показник трудомісткості, показник фондомісткості перебуває під впливом структури продукції, і при його порівнянні слід використовувати індекси фіксованого складу для елімінування впливу цього фактора. Існує також практика розрахунку показника фондомісткості щодо вартісного показника ефекту. Але в цьому разі вплив зміни структури продукції на нього врахувати не можна.

Вплив технічної озброєності виробництва на продуктивність праці є важливою складовою зростання ефективності. Певною мірою рівень технічної озброєності може бути оцінений показником фондоозброєності праці:

.

.

Цей показник залежно від мети дослідження може бути обчислений і як моментний, і як середній за період. При цьому в чисельник і знаменник формули підставляють відповідні моментні чи інтервальні показники. З огляду на те, що, по-перше, нові сучасні машини та обладнання коштують дорожче, ніж їх попередники, а по-друге, мають більшу потужність і вищий рівень автоматизації, можна говорити про досить об’єктивний характер оцінки впливу технічного фактора виробництва на продуктивність праці з використанням показника фондоозброєності праці. Цей зв’язок описується такою залежністю:

W = f Ф, оскільки

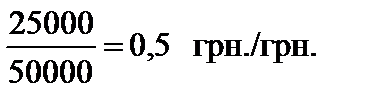

За такої форми запису створюється враження, що це віддача засобів та фондоозброєність праці є факторами, які формують продуктивність праці. Але згідно з викладеним в підрозд. 19.4 наведена формула лише ілюструє форму зв’язку між показниками, а не вказує на причину і наслідки. Отже, з погляду логіки показник віддачі засобів у даному разі — це тільки кількісний показник, який дозволяє оцінити, якою мірою зміна фондоозброєності впливає на продуктивність праці. Наприклад, якщо в базовому періоді фондоозброєність становила 50000 грн./особа, а продуктивність праці — 25000 грн./особа, то тоді віддача засобів дорівнювала

у звітному періоді ці показники досягли відповідно 100000, 75000 та 0,75. Згідно з методом ланцюгових підстановок маємо:

(100000 – 50000) 0,5 = 25000 грн./особа,

(100000 – 50000) 0,5 = 25000 грн./особа,

тобто приріст продуктивності праці (75000 – 25000 = 50000) наполовину був зумовлений зміною її фондоозброєності.

Як бачимо, у цьому розрахунку віддача засобів базового періоду являла собою коефіцієнт співвідношення між фондоозброєністю та продуктивністю праці, а не показник, що потребує самостійної економічної інтерпретації.

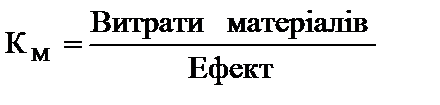

Значний вплив на результати діяльності фірми має й ефективність використання оборотних засобів, у складі яких найбільша частка, звичайно, належить сировині та матеріалам, які використовуються для виготовлення продукції. Ця ефективність за аналогією з ефективністю інших видів ресурсів може вимірюватися з допомогою показника матеріаломісткості продукції. Він розраховується за однакового теоретичного підходу для всіх рівнів господарювання: як національного, так і рівня підприємства:

.

.

Проте існує й деяка відмінність у розрахунку, а отже, й аналізі показника матеріаломісткості для економіки в цілому і для окремої фірми. Якщо в першому випадку (з огляду на великий асортимент як використаних матеріалів, так і виробленої продукції) загальнонаціональний показник матеріаломісткості потребує узагальнення складових їх вартісним оцінюванням, то на рівні фірми використовуються частинні показники матеріаломісткості: питома витрата  , де M i — загальні витрати матеріалу і на виготовлення продукції j.

, де M i — загальні витрати матеріалу і на виготовлення продукції j.

Зрозуміло, що частинні показники і на рівні фірми потребують узагальнення для остаточного оцінювання результатів діяльності фірми. Такий узагальнюючий показник матеріаломісткості продукції має вигляд

.

.

Він розкладається на чотири складові, інакше кажучи — чотири фактори, що його формують:  — питома витрата матеріалів;

— питома витрата матеріалів;  — ціна матеріалів;

— ціна матеріалів;  — ціна продукції;

— ціна продукції;  — структура продукції з різною матеріаломісткістю. Причому й справді ефективність матеріальних витрат характеризує показник

— структура продукції з різною матеріаломісткістю. Причому й справді ефективність матеріальних витрат характеризує показник  , що зумовлений як внутрішніми, так і зовнішніми факторами. До перших належать технічний стан обладнання, загальний рівень використовуваної технології виробництва, кваліфікація робочої сили, а до других — якість витраченої сировини і матеріалів, що безпосередньо пов’язана з

, що зумовлений як внутрішніми, так і зовнішніми факторами. До перших належать технічний стан обладнання, загальний рівень використовуваної технології виробництва, кваліфікація робочої сили, а до других — якість витраченої сировини і матеріалів, що безпосередньо пов’язана з  . Тобто можна досягти економії сировини і матеріалів, використавши у виробництві більш якісний, але дорожчий матеріал, що зрештою знівелює вплив економії і незначно змінить чисельник показника К М.

. Тобто можна досягти економії сировини і матеріалів, використавши у виробництві більш якісний, але дорожчий матеріал, що зрештою знівелює вплив економії і незначно змінить чисельник показника К М.

Інша справа — зміна pi під впливом факторів кон’юнктури ринку, що не залежать від діяльності підприємства. Щоб елімінувати цей вплив, під час порівняльного аналізу необхідно виключити зміни витрат на матеріали за рахунок зміни цін. Наприклад, у разі розрахунку індексу матеріаломісткості продукції змінного складу маємо:

Як ми знаємо, виключити вплив зміни структури продукції можна розрахунком  , який і дасть кількісну оцінку зміни ефективності використання матеріальних витрат. Вплив зміни матеріаломісткості продукції на собівартість, а надалі — на показники рентабельності підприємства — визначається так само, як і вплив зміни продуктивності праці.

, який і дасть кількісну оцінку зміни ефективності використання матеріальних витрат. Вплив зміни матеріаломісткості продукції на собівартість, а надалі — на показники рентабельності підприємства — визначається так само, як і вплив зміни продуктивності праці.

Завдання для самоконтролю

1. Різниця між розрахунками використання основних засобів ресурсним та витратним методами.

2. Як урахувати вплив терміну використання обладнання на показник віддачі засобів?

3. Що розуміють під активною частиною основних засобів у різних галузях економіки? Наведіть приклади.

4. Чи впливає використовуваний метод нарахування амортизації на ефективність використання основних засобів?

5. Які особливості розрахунку та аналізу віддачі засобів у сільському господарстві?

6. Що зумовлює рівень фондоозброєності виробництва?

7. Чому в торгівлі показник віддачі засобів відіграє меншу роль в оцінці результатів роботи, ніж у промисловості?

8. Вартість основних засобів становила в базовому році 5000 тис. грн., у тому числі машин і устаткування — 1000 тис. грн. У звітному році вартість основних засобів збільшилася на 10%, вартість продукції — на 21%, а частка активної частини основних засобів — на 5%. На скільки процентів змінилася віддача засобів активної частини основних засобів?

9. Вартість продукції підприємства збільшилась з 900 тис. грн. до 1188 тис. грн., а основних засобів — на 20%. Обчисліть приріст продукції за рахунок зміни віддачі засобів.

10. За наведеними даними обчисліть:

1) зведені індекси віддачі засобів та фондомісткості;

2) зміну обсягу робіт за рахунок зміни структури основних засобів;

3) зміну задіяних основних засобів під впливом зміни структури виконаних робіт.

| Будівельна дільниця | Обсяг будівельно-монтажних робіт, тис. грн. | Віддача засобів | ||

| Базовий період | Звітний період | Базовий період | Звітний період | |

| Разом | — | — |

11. Загальні витрати матеріалу у звітному періоді становили 450 т при запланованих витратах 420 т. Випуск продукції, виготовленої з цього матеріалу, становив 200 од. при плані 150 од. Обчисліть відносну економію матеріалу у звітному періоді.

19.6. Статистика ефективності

фінансової діяльності

В умовах ринкової економіки завершальну оцінку будь-якої діяльності дають на підставі фінансових показників. Як абсолютних, таких, наприклад, як дохід чи прибуток, так і відносних — таких, як показники рентабельності (під ними розуміють показники ефективності використання фінансових ресурсів).

І хоча загальний підхід до розуміння та розрахунків цих показників давно визначений, їх склад (зрозуміло, що це стосується показників доходу та прибутку) в умовах перехідної економіки України постійно змінюється. Тому розглядатимемо тут використання статистики не щодо одержання кількісних значень показників, а щодо можливостей аналізу і прогнозування тих показників, які вже розраховані згідно з чинними в даний момент інструкціями та методиками Державного комітету статистики, Національного банку та Міністерства фінансів. Виходитимемо з того, що попри національні особливості та тимчасові чинники, дохід — це вся сума грошових надходжень фірми (галузі, держави) за звітний період незалежно від джерел фінансування; прибуток — різниця між доходом та видатками, яка залишається в розпорядженні його власника.

Під видатками в загальновідомому значенні цього слова розуміють обов’язкові платежі, які має виконати фірма у звітному періоді щодо партнерів, клієнтів та держави.

Отже, видатки включають плату за придбану сировину, матеріали, паливо, інструменти, використану енергію, виплачену зарплату, нарахування амортизації і т. ін. — усе, що ми називаємо виробничою собівартістю, а також повернення боргів та процентів за ними і сплату податків різних видів (причому частина з них — такі як, наприклад, податок на додану вартість та акцизний збір — ураховуються в собівартості продукції).

Головне завдання статистики щодо фінансових ресурсів, як і в будь-якого економічного дослідження, з’ясувати:

· під впливом яких факторів змінюються показники, що їх характеризують;

· на які з них підприємство спроможне впливати, а які є так званими зовнішніми, тобто тими, рівень яких змінюється поза межами підприємства, а сама фірма має лише враховувати цю зміну у своїй діяльності;

· який рівень впливу першої та другої групи факторів та кожного фактора окремо на показники діяльності (тобто і на саму діяльність) підприємства;

· якого рівня внутрішніх факторів треба досягти, щоб показники діяльності в плановому періоді становили певну очікувану величину;

· як спрогнозувати тенденцію зміни значень зовнішніх факторів, щоб урахувати також їх вплив на очікувані результати діяльності фірми.

Не ставлячи перед собою і не розв’язуючи цих проблем, жоден керівник не зможе досягти головної мети будь-якої діяльності — роботи фірми зі сталою і високою ефективністю. Методи, які необхідно застосувати для їх розв’язання, нам відомі:

· групування та дисперсії — для виявлення визначальних факторів;

· кореляції та регресії — для оцінювання рівня впливу цих факторів;

· індексного аналізу — для встановлення міри впливу в разі функціональної залежності;

· моделювання та прогнозування — для розрахунків очікуваних значень показників, які перебувають у стохастичній залежності від визначальних факторів.

У тому, що стосується доходу, таких факторів — два, і вони наперед відомі, бо входять до складу формули розрахунку головної складової доходу — виручки від реалізації продукції. Ця частина доходу залежить від кількості реалізованої продукції q та її ціни р. На макрорівні ці два показники між собою пов’язані кривою попиту: чим нижча ціна — тим вищий попит на продукцію. Але обидва вони обмежені: ціна — собівартістю продукції, а обсяг продукції — потужністю підприємства. Ці обмеження є внутрішніми. На розглядувані фактори, як уже зазначалося, впливають також зовнішні обмеження: ринкова ціна та рівень задоволення попиту. Тобто, коли можна продати всю продукцію, вироблену при певному використанні потужності підприємства, ціна на неї відповідатиме ринковій ціні, а тому вплив обох складових — р та q — на дохід фірми можна досить точно спрогнозувати, вивчаючи і прогнозуючи кон’юнктуру ринку (про це докладніше буде сказано далі).

У такому разі аналіз і прогнозування прибутку зводяться до вивчення зміни собівартості продукції і впливу на неї визначальних факторів, основним з яких, як ми знаємо, є ефективність використання ресурсів. Про застосування статистичних методів для вивчення впливу зміни ефективності праці та матеріальних ресурсів ішлося раніше.

Фінансові ресурси підприємства — це оборотні кошти. Оборотність оборотних коштів і є характеристикою їх ефективності з таких міркувань:

1) у разі прискорення оборотності можна за рахунок меншого обсягу фінансових ресурсів забезпечити безперервність виробництва для вироблення заданого обсягу продукції;

2) у разі зменшення оборотності з процесу обігу виключається (заморожується, найчастіше у запасах сировини та готової продукції) певна частина фінансових ресурсів, що, з одного боку, знижує інвестиційну привабливість фірми, а з іншого — провокує або зменшення виробництва, або залучення за плату додаткових фінансових ресурсів; через це, зрештою, прибуток фірми знижується.

Для характеристики оборотності оборотних коштів використовують два види показників.

1. Специфічні показники:

кількість оборотів оборотних коштів за певний період

(проблема полягає в порівнянні інтервального показника Р з моментним З; як ми знаємо, ця проблема вирішується розрахунком  на підставі індивідуальних значень З на окремі дати періоду);

на підставі індивідуальних значень З на окремі дати періоду);

тривалість одного обороту (у днях):

.

.

2. Показники, аналогічні показникам фондо- чи матеріаломісткості продукції: коефіцієнт завантаженості оборотних коштів  , який характеризує обсяг оборотних коштів, що припадає на 1 грн. реалізованої продукції.

, який характеризує обсяг оборотних коштів, що припадає на 1 грн. реалізованої продукції.

Результатом прискорення або уповільнення оборотності оборотних коштів є вивільнення ( ) або необхідність додаткового залучення (

) або необхідність додаткового залучення ( ) оборотних коштів, що вплине на собівартість продукції, прибуток та ефективність фірми:

) оборотних коштів, що вплине на собівартість продукції, прибуток та ефективність фірми:

де  — середній обсяг реалізації продукції в розрахунку на один день періоду.

— середній обсяг реалізації продукції в розрахунку на один день періоду.

Завдання для самоконтролю

1. За рахунок яких джерел поповнюються оборотні кошти?

2. Від чого залежить необхідний для забезпечення процесу виробництва обсяг окремих елементів оборотних коштів?

3. Як описати взаємозв’язок між показниками обігу оборотних коштів — швидкістю та часом обігу?

4. Чи можна вплинути на структуру оборотних коштів і як у бік збільшення швидкості їх обігу?

5. Обсяг реалізації збільшився на 32%, а середні залишки оборотних коштів — на 10%. На скільки процентів змінився обсяг реалізації за рахунок зміни швидкості обігу оборотних коштів?

6. За наведеними даними обчислити суму оборотних коштів, вивільнених у результаті прискорення їх обігу:

| Показник | І квартал | ІІ квартал |

| Реалізовано продукції (у порівнянних цінах, тис. грн.) | ||

| Середні залишки оборотних коштів, тис. грн. |

20. Статистика рівня життя населення

20.1. Статистика доходів населення

Доходи населення — як їх загальний обсяг, так і рівень — являють собою вихідний пункт для оцінювання й прогнозування процесу відтворення національного продукту, а отже, національного доходу та національного багатства країни. Безперервність процесу «виробництво — споживання — виробництво» зумовлюється, з одного боку, виробництвом продукції, що за структурою та якістю відповідає потребам населення, а з іншого — наявністю у відповідних категорій населення достатніх доходів для придбання цієї продукції за цінами, що дозволяють виробникам працювати з рівнем прибутковості не нижчим за середній. Як відомо, зниження цього рівня зменшує конкурентоспроможність виробника і здебільшого призводить до його банкрутства. Додатковий прибуток за перевищення середнього рівня прибутковості окремим виробником підлягає перерозподілу. Такий перерозподіл згідно з податковим законодавством має на меті забезпечити значну частку загальнодержавних потреб. Але зрозуміло, що в цьому разі не йдеться про вирівнювання доходів того чи іншого підприємства і доходів його працівників, а про забезпечення загальносоціальних потреб суспільства, насамперед за рахунок тих його осіб, які в змозі працювати ефективніше, ніж інші. У такому напрямку діють податкові системи переважної більшості розвинених країн світу, де застосовується прогресивна система оподаткування.

Отже, доходи окремих фізичних осіб (населення) необхідно розглядати з урахуванням розміру сплачуваних податків. Доходи окремих категорій населення істотно різні за структурою, що впливає як на рівень цих доходів, так і на стабільність їх одержання. Різниця доходів зумовлюється такими чинниками:

1) вік та стать, які визначають фізичні можливості особи щодо працевлаштування, а відповідно — й одержання доходу;

2) робота за наймом чи у власному бізнесі;

3) схильність до ризику.

Зрозуміло, що ці три чинники взаємозв’язані, але можна відзначити і їх вплив окремо на складові доходу, які можуть бути об’єднані в такі збільшені групи:

1) зарплата;

2) дохід від підприємницької діяльності, який лишається в розпорядженні того, хто одночасно є власником капіталу та працівником фірми (включаючи фермерів);

3) дохід особи як власника капіталу, що вкладений у цінні папери, нерухомість, землю чи відповідні фонди (пенсійний, страховий

і т. ін.);

4) доходи окремих осіб за рахунок виплат з державного бюджету (студенти, пенсіонери, інваліди та інші);

5) інші доходи.

Заробітна плата — це винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган (наймач) виплачує працівникові за виконану роботу.

Номінальна заробітна плата — сума грошей, що нарахована протягом відповідного періоду за виконану працівником роботу. Заробітна плата нараховується згідно з установленими нормами оплати праці — ставками, окладами, іншими чинними формами та системами.

Залежно від складових частин виокремлюють:

· валову заробітну плату (брутто);

· чисту заробітну плату (нетто), тобто за відкиданням обов’язкових податків.

Не цитуючи Інструкції про склад коштів, спрямованих на споживання, яка затверджена наказом Мінстату України за № 150 від 27.06.94, достатньо зауважити, що перші 4 наведені групи доходів утворюють фонд споживання, який являє собою головну складову сукупного оподаткованого доходу для нарахування прибуткового податку.

Окремо слід спинитися на останньому пункті цієї структури «Інші доходи». До нього будуть віднесені доходи, які одержуються здебільшого поза контролем з боку держави та податкових служб. Тому, якщо перші 4 складові можуть бути доволі точно розраховані на підставі бухгалтерських та статистичних звітів, то «Інші доходи» обчислюються з допомогою статистичних оцінок та з використанням спеціальних методик для виконання відповідних розрахунків. Це оцінка доходів від незаконної підприємницької діяльності та доходів, одержаних злочинним шляхом. В умовах перехідної економіки, за недосконалості законів та слабкості виконавчих державних структур, ця частина доходів в Україні, за різними оцінками, коливається в межах 30—50% від загальної суми доходів населення, що значно перевищує 10—12%, притаманних розвиненим країнам. Така структура доходів, значна частина яких виведена за межі офіційного обліку та управління, негативно впливає як на прийняття державою управлінських рішень у всіх сферах діяльності, так і на провадження контролю за їх виконанням, а також провокує розвиток криміногенних структур.

У статистиці рівня життя використовують різні показники доходів: номінальні, реальні, кінцеві, сукупні, мобільні й т. ін.

Згідно з рекомендаціями статистичної комісії ООН обчислюють:

· первинний дохід у розрахунку на годувальника в поточних та незмінних цінах;

· наявний факторний дохід на душу населення в поточних та незмінних цінах;

· сукупний дохід на душу населення та домогосподарство.

Первинний дохід — це дохід від прямої участі у виробництві чи наданні послуг, і його розрахунок має сенс лише щодо тих членів домогосподарства, які працюють. Наявний факторний дохід — це дохід з урахуванням розрахунків з держбюджетом: сплати податків та надходження з бюджету у вигляді прямої допомоги та пільгових послуг. Показник сукупного доходу являє собою суму всіх доходів, одержаних членами домогосподарства. Діленням цього показника на кількість членів домогосподарства визначають середньодушовий сукупний дохід.

В умовах ринкової економіки одержання будь-яких доходів пов’язане з результатами діяльності — чи підприємницької структури, чи держави, що, у свою чергу, безпосередньо пов’язане з іншим чинником — ризиком. Рівень ризику, а отже, і стабільність (гарантія) отримання доходів, змінюється від першої складової до п’ятої. Отже, прогнозуючи доходи певних категорій населення, слід обов’язково враховувати вплив фактора ризику. Зауважимо, що хоча ризик є об’єктом вивчення спеціальної навчальної дисципліни, але остання неодмінно користується статистичними методами, і тому деякі підходи до визначення та врахування ризику вже розглядалися в попередніх підрозділах підручника. З огляду на це не будемо повертатися до теоретичних і практичних питань, пов’язаних з ризиком, а в разі потреби пропонуємо читачам звернутися до відповідних положень І-ї частини підручника.

Рівень доходів окремих категорій населення для реалізації їх функцій із забезпечення процесу відтворення національного продукту залежить від його грошового (номінального) вираження та рівня цін, який впливає на можливість придбати за ці гроші певну кількість (обсяг) товарів та послуг. У свою чергу, рівень номінальних доходів перебуває під впливом кількісного та якісного факторів: загального обсягу доходів, одержаних певною структурою, та ефективності праці тих, хто працює в цій структурі. Причому йдеться не про ефективність праці окремих працівників, (вона буде врахована при оплаті праці цих працівників), а про ефективність праці колективу працівників, склад і кількість яких визначають розмір одержаного доходу, причому останній буде серед них і розподілений.

І якщо для комерційних структур справді існує прямий зв’язок між кваліфікацією та працевіддачею працівників, то в державних установах такого зв’язку немає. Адже праця всіх державних службовців оплачується за рахунок державного бюджету, формування якого забезпечує лише незначна частина цих службовців. Отже, якщо не виконується бюджет, не виплачується заробітна плата всім державним працівникам і, як наслідок, порушується економічний механізм процесу відтворення національного продукту, потерпає вся країна, а не лише ті службовці, чия неефективна робота призвела до зазначеного стану в економіці.

Інша складова, що використовується для характеристики зміни реальних доходів, тобто купівельної спроможності населення, визначається показником інфляції.

Інфляція — це знецінення паперових грошей та безготівкових грошових коштів, які не обмінюються на золото. Вона зумовлюється комплексом причин, які діють у сфері виробництва, грошового обігу та державних фінансів: монопольне підвищення цін, надрозвиток кредиту, надмірні невиробничі витрати держави і т. ін.

Розрізняють інфляцію відкриту та придушену (приховану). Відкрита інфляція виявляється у хронічному зростанні цін на товари та послуги. Придушена інфляція характерна для економіки, де ціни регулюються, і виявляється в товарному дефіциті, зниженні якості продукції, вимушеному нагромадженні грошей, розвитку тіньової економіки, бартерних розрахунках. Така інфляція розвивається тоді, коли державні ціни підтримуються на рівні, нижчому за точку рівноваги. За темпами розвитку інфляцію поділяють на повзучу, галопуючу та гіперінфляцію. Повзуча має темпи 10—20% на рік; галопуюча характеризується змінними темпами від 10 до 300% на рік; для гіперінфляції характерними є надвисокі темпи — понад 1000% на рік.

Важлива роль у зниженні інфляції належить податковій та кредитній політиці, що має стимулювати виробництво дефіцитних товарів, регулювати надлишок грошових коштів за допомогою державних позик та цільових вкладів до Ощадбанку, розширення торгівлі квартирами, землею, нерухомістю.

Індекс придушеної інфляції обчислюють як відношення загальної суми примусових заощаджень за поточний рік до річного обсягу товарообігу.

Результатом знецінення грошей є падіння їх купівельної спроможності, яка вимірюється індексом купівельної спроможності грошової одиниці (наприклад гривні)

Інфляцію вимірюють за допомогою індексу інфляції:

.

.

Під потужністю інфляційного зсуву у витратах населення на товари та послуги розуміють абсолютну вартісну оцінку зниження купівельної сили грошей за рахунок інфляційного зростання середніх цін та тарифів, яка може бути обчислена як різниця чисельника та знаменника індексу цін:

,

,

в якому в практиці міжнародних зіставлень динаміки цін за базовий узято рівень 1967 р. Він ураховує формування надлишкових заощаджень та приховане зростання цін (зниження якості товарів за незмінних цін).

Сума наявних доходів населення складається із суми витрат населення на товари та послуги, а також приросту заощаджень населення.

За допомогою індексу купівельної спроможності обчислюють один з головних показників характеристики доходів населення — індекс реальних доходів

,

,

де  — індекс номінальних доходів.

— індекс номінальних доходів.

Реальні доходи являють собою купівельну спроможність номінальних доходів і визначаються обсягом товарів та послуг, що можуть бути придбані за отримані номінальні доходи. Індекс номінальних доходів характеризує зміну таких доходів у звітному періоді порівняно з доходами в такому самому за тривалістю попередньому періоді. Індекс реальних доходів характеризує зміну купівельної спроможності населення у звітному періоді порівняно з базовим.

Проте індекс реальних доходів — узагальнюючий. І прямо використовувати його для оцінювання рівня доходів — це те саме, що й визначати середню температуру хворих у лікарні для характеристики стану їхнього здоров’я: при середній температурі 36,6° один уже помер, а в іншого — жар 42°. Аби цього не сталося в нашому випадку, необхідно вимірювати й аналізувати доходи окремих категорій населення.

Усебічна характеристика доходів потребує одночасного аналізу витрат цих окремих категорій населення. Структура витрат та структура споживання населенням конкретних товарів і послуг вивчає статистика бюджетів домогосподарств. Цей розділ статистики дістає потрібну інформацію, аналізуючи результати спеціального вибіркового обстеження. Доведено, що за умови правильного добору статистичної сукупності досить надійні результати можна дістати, обстеживши 0,5% домогосподарств. Їх добирають методом механічної вибірки в межах територій. І хоча згідно з інструкціями, законом та практикою проведення обстежень бюджетів домогосподарств здобута інформація використовується виключно для статистичного аналізу в узагальненому вигляді й не може бути надана нікому — навіть судовим органам, останнім часом постали труднощі як із формуванням самої сукупності, так і з достовірністю збираної інформації.

Одним з важливих показників у статистиці доходів є про-

житковий мінімум, який характеризує в грошовому вираженні мінімальний набір споживчих благ, що необхідні для задоволення основних потреб людини. З використанням рядів розподілу населення за розміром доходів обчислюється також частка тих, чий дохід нижчий від прожиткового мінімуму (існує ще менший показник — нижчий від порогу бідності). Це найбідніше населення, яке найбільше потребує соціального захисту. Згідно з методикою Європейської Економічної Комісії ООН до найбідніших належать ті групи населення, середньодушовий дохід у яких не перевищує 2/3 середнього доходу по країні в цілому. Кількісну оцінку диференціації за рівнем доходу можна дістати, обчисливши коефіцієнти диференціації, які характеризують співвідношення доходів найбільш і найменш забезпечених груп населення. Найчастіше обчислюють децильний та квартильний коефіцієнти диференціації, які встановлюють співвідношення доходів 10% (для децильного коефіцієнта) та 25% (для квартильного коефіцієнта) найбільш і найменш забезпеченого населення.

Графічно диференціацію доходів можна подати за допомогою кривих Лоренца, коли по осі абсцис відкласти кумулятивний ряд чисельності населення, а по осі ординат — кумулятивний ряд доходів. Тоді, чим більше відхилення кривої Лоренца від діагоналі, тим більша нерівномірність розподілу, тобто вища диференціація доходів.

ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Який взаємозв’язок між різними видами доходів населення?

2. Які доходи, крім грошових, включають до доходів населення?

3. Чим відрізняється структура та рівень доходів окремих категорій населення України і за рахунок чого?

4. Схарактеризувати темпи інфляції в Україні починаючи з 1992 р. Чим вони були зумовлені?

5. Яка різниця структури «відкритих» і «тіньових» доходів?

6. Які завдання розв’язує статистика бюджетів домогосподарств?

7. Що таке прожитковий мінімум та мінімальний споживчий бюджет?

8. Чи можна за рахунок приватних операцій на фондовому ринку підвищити рівень життя тих, хто перебуває за межею бідності?

9. Установіть, як змінилась реальна зарплата, коли відомо, що у звітному періоді порівняно з базовим номінальна зарплата зросла з 90 до 99 грн., а ціни на товари та послуги в середньому підвищилися на 2%.

10. Визначіть індекс реальної зарплати по області, коли відомо, що у звітному періоді порівняно з базовим чисельність зайнятих скоротилась на 10% і фонд номінальної зарплати зріс від 212 до

250 млн грн.; сума сплачених податків збільшилася з 18 до 22 млн грн.; ціни на товари та послуги зросли на 5%; середня тривалість робочого дня скоротилася на 8%.

11. За допомогою коефіцієнта еластичності спрогнозуйте середній рівень споживання населенням фруктів у наступному році, якщо розрахунковий середньодушовий дохід у цьому році очікується на рівні 150 грн. на місяць. Інформацію про доходи та споживання фруктів у два минулі роки містить таблиця:

| Показник | В останньому році | У попередньому році |

| Середньодушовий рівень номінальних доходів, грн. | ||

| Середньодушовий рівень споживання фруктів, кг |

Зробіть висновки.

20.2. Статистика споживання населенням

матеріальних благ та послуг

Під споживанням розуміють використання товарів та послуг для задоволення індивідуальних та колективних потреб. Розрізняють виробниче, або споживання засобів виробництва для виготовлення певного продукту та невиробниче споживання, більшу частину якого становить особисте споживання — використання людиною виробленого продукту для забезпечення своєї життєдіяльності.

Особисте споживання виконує економічні та соціальні функції. Економічні функції полягають у відтворенні потреб, регулюванні обсягу та структури виробництва, відтворенні робочої сили; вони є критерієм реалізації суспільного продукту.

Соціальні функції полягають у підвищенні матеріально-

го добробуту населення, формуванні всебічно розвиненої особистості.

Статистичний аналіз узагальнює факти, що спостерігаються, виявляє фактори, від яких залежать рівень та структура споживання, будує моделі споживання і на цій основі описує відповідні закономірності й тенденції. Результати статистичного аналізу використовують як для формального описування минулих тенденцій, так і для прогнозування розвитку виробництва з метою задоволення потреб населення.

Система статистичних показників споживання будується згідно із завданням спостереження і регулювання споживання на макро- та мікрорівнях розвитку економіки.

На макроекономічному рівні враховується необхідність узгодження реалій сьогодення стосовно організації виробничих сил, реалізації складових ВВП, у тому числі фонду споживання.

Досвід розвинених країн свідчить, що ринкова економіка досягає розвитку, коли вона спирається на масове споживання, перетворення особистого кінцевого споживання на визначальний елемент ВВП.

Статистичне забезпечення вирішення проблем макроекономічного регулювання споживання включає таку систему показників:

· частку кінцевого особистого споживання у ВВП, яке формує платоспроможність населення як базу підприємництва і ринкової трансформації економіки;

· співвідношення частки праці і капіталу, або необхідного і додаткового продукту, у тому числі спрямованого на інвестування. Зниження частки праці гальмує попит, а звідси і пропозицію товарів;

· рівень рентабельності промислових підприємств, невиправдане зростання якого є передумовою стагнації виробничого попиту, хаосу неплатежів, заборгованості, що у свою чергу гальмує випуск споживчих товарів і вихід із кризи;

· розподіл зайнятих за рівнем заробітної плати за галузями та видами діяльності;

· розподіл сімей за рівнем середньодушового доходу по соціальних групах населення в цілому (соціально-економічна диференціація);

· структура доходів населення;

· поділ доходів на платоспроможний попит, нагромадження

і т. ін.;

· структура платоспроможного попиту на товари та послуги.

Під впливом цих показників формується обсяг і структура фонду споживання населення в цілому та окремих його соціально-економічних груп.

Відповідно до системи національних рахунків витрати домашніх господарств на кінцеве споживання включають:

· витрати на купівлю споживчих товарів (крім будинків та квартир) у державній, кооперативній торгівлі, на міських ринках та в неорганізованій торгівлі;

· витрати на оплату споживчих послуг;

· витрати за рахунок надходжень продуктів у натуральній формі, які вироблені в домашніх господарствах для власного кінцевого споживання;

· витрати продуктів, одержаних домашніми господарствами в натуральній формі як оплата праці;

· витрати на послуги з помешкання у власному житлі.

Аналізуючи споживання населення, треба виділити складові цієї системи. Це дозволяє врахувати особливості розрахунку показників, вивчити закономірності та тенденції процесу.

У ході аналізу споживання використовують такі групування:

1. За матеріальним складом і формою виявлення благ та послуг:

а) матеріальні продукти (продовольчі, непродовольчі товари, матеріальне споживання в закладах культурно-побутового та соціального обслуговування населення, електроенергія, водо-, газопостачання і теплофікація та ін.);

б) матеріальні послуги — послуги, які створені у сфері матеріального виробництва (оплата виготовлення, ремонту та монтажу споживчих товарів, які оплачуються населенням, утримання та поточний ремонт квартир, обслуговування транспортом і зв’язком, хімчистка);

в) нематеріальні послуги (без зношення житла);

г) послуги в цілому (б + в);

д) зношення житла;

е) загальне споживання населення (а + г + д).

2. за джерелами фінансування:

а) споживання за рахунок особистих доходів (споживання закуплених благ та послуг, включаючи споживання продукції власного виробництва);

б) безоплатне споживання за рахунок суспільних фондів у формі медичного обслуговування, освіти, обслуговування в яслах, дитячих садках, а також у вигляді суспільних дотацій при купівлі медикаментів, харчуванні на підприємствах, користуванні житлом;

в) загальне споживання населенням (а + б).

3. за призначенням матеріальних благ та послуг:

продовольчі товари; напої і тютюнові вироби; взуття та одяг; споживання житла; паливо, освітлення, вода, газ; предмети та послуги для домашнього господарства (побутові товари довгострокового користування, посуд, дрібний домашній інвентар); послуги охорони здоров’я та особиста гігієна; послуги транспорту та зв’язку; послуги освіти, культури, спорту та відпочинку; інші матеріальні блага та послуги.

4. за головними каналами надходження:

роздрібна торгівля, включаючи масове харчування, міські ринки; підприємства, які надають матеріальні послуги; підприємства, які надають нематеріальні послуги; бюджетні та інші установи; зношення житла; споживання продукції власного виробництва.

Використовують також інші групування стосовно суб’єктів споживання. Тут слід мати на увазі ознаки, які визначають рівень, структуру споживання та його джерела, тобто:

· соціальну належність населення;

· рівень матеріального добробуту населення, який визначається рівнем середньодушового доходу в сім’ї;

· територію проживання.

Ураховуючи характер, особливості зміни споживання в перелічених групах у статиці та динаміці, можна встановити закономірності зміни споживання під впливом основних факторів, а також структурні зміни у фонді споживання.

Особливе місце посідає аналіз споживання в натуральній формі як сукупності певних властивостей продукта, завдяки яким він задовольняє ту чи іншу потребу людей. Вирізняють групи натуральних показників споживання, що характеризують такі його аспекти:

1) споживання в натуральних одиницях вимірювання. Вони охоплюють споживання основних продуктів харчування, текстильних товарів та взуття і розраховуються на основі матеріальних натуральних балансів (м’яса, молока, картоплі, тканин, взуття тощо).

2) вміст поживних речовин (білків, жирів, вуглеводнів, калорійність харчування. Ідеться про щоденне середнє споживання речовин, які містяться в окремих видах продуктів харчування);

3) дані про наявність товарів довгострокового користування. Їх отримують шляхом поточного обліку купівлі товарів та оцінки їх вибуття. Використовують також дані вибіркових бюджетних обстежень населення;

4) фізичний обсяг та рівень споживання послуг.

Для аналізу у вартісному вираженні споживання оцінюють у поточних та незмінних цінах. Оцінюючи споживання, застосовують ціни, за якими населення придбало матеріальні блага і послуги: у разі купівлі в роздрібній торгівлі — роздрібні ціни, на ринку — ринкові ціни. Оцінюючи натуральні надходження, використовують роздрібні ціни, а також ціни виробництва; під час вимірювання динаміки фізичного обсягу споживання — незмінні ціни, тобто ціни певного року.

У статистиці використовують три основних джерела інформації для визначення витрат домашніх господарств на придбання споживчих товарів: вибіркові бюджетні обстеження; баланс грошових доходів та витрат населення; торговельна статистика.

Проте на основі даної інформації неможливо достатньо точно визначити суму споживчих витрат згідно з основними концепціями СНР. Так, у результаті вибіркових бюджетних обстежень статистичні органи одержують інформацію про обсяг та структуру витрат населення безпосередньо від домашніх господарств. Але в цих даних міститься значна систематична помилка, оскільки там практично відсутні сім’ї з високими доходами. Баланс грошових доходів та витрат населення побудований на інших концептуальних принципах, ніж СНР.

У зв’язку з цим основним джерелом інформації про витрати на купівлю споживчих товарів є дані торговельної статистики про обсяг та структуру роздрібного товарообороту. Крім того, провадяться дорахунки для підприємств, які не звітували, неорганізованої торгівлі, включаючи неорганізоване ввезення товарів із-за кордону, тощо.

Для одержання інформації про витрати населення на оплату послуг використовується статистична звітність закладів та організацій, що надають такі послуги домашнім господарствам. До їх складу включають ринкові споживчі послуги (побутові, житлово-комунальні, транспорту та зв’язку, оздоровчі і т. д.), а також послуги фінансових посередників (банків, страхових компаній, організацій з проведення лотерей).

Вартість послуг із проживання у власному житлі включається в загальну суму кінцевих витрат у розмірі валового випуску, тобто поточних витрат на утримання власного житла та вартості його зношення.

Фактичне кінцеве споживання домашніх господарств відо-

бражає реальну величину кінцевого споживання, яке забезпечується як за рахунок одержаного доходу, так і за рахунок соціальних трансфертів у натуральній формі, які надаються населенню органами державного управління та некомерційними організаціями, що обслуговують домашні господарства.

Як відзначалося, для більш глибокого та всебічного аналізу рівня життя населення провадяться вибіркові бюджетні обстеження домашніх господарств, що є важливим джерелом статистичної інформації про структуру доходів та споживчих витрат населення. Такі обстеження дозволяють установити залежність між рівнем матеріального добробуту домогосподарств та їх складом, джерелами доходів, зайнятістю членів сім’ї в різних секторах економіки. Цю залежність відображають структурно-функціональні моделі (див. підрозд. 16.5). Прикладом таких моделей є структура споживання в групуванні сімей за рівнем середньодушового доходу в сім’ї. Така інформація є основою для вивчення споживчої поведінки населення, виявлення взаємозв’язку між рівнями споживання, доходів та цін і прогнозування попиту.

Для кількісного відображення залежності між динамікою доходів або цін та рівнем споживання окремих товарів розраховуються коефіцієнти еластичності, які показують, на скільки процентів змінюється рівень споживання за зміни середньодушового доходу або ціни на 1%.

При проведенні вибіркових обстежень регулярно фіксуються як доходи, так і витрати домашніх господарств. Витрати поділяються на дві групи: споживчі витрати, а також витрати, не пов’язані зі споживанням. Споживчі витрати включають усі поточні витрати на придбання товарів та послуг для використання домашнім господарством або його окремими членами.

Аналіз матеріального добробуту заснований не тільки на обліку загальної суми витрат на придбання перелічених товарів та послуг, але й на вивченні їх структури. До найбільш важливих потреб людини, які задовольняються в першу чергу, належить харчування, тому показники частки витрат на харчування використовується як індикатор рівня життя населення.

На основі даних обстежень розраховуються показники середньодушового споживання окремих продуктів харчування, а також рівень забезпеченості населення непродовольчими товарами в розрахунку на 100 сімей або на 1000 осіб.

Одним із найважливіших показників життєвого рівня населення є рівень середньодушового споживання q. Його розраховують як частку від ділення фонду споживання Q на середньорічну чисельність населення N:

.

.

Динаміку рівня середньодушового споживання аналізують у натуральному та вартісному виразі. У першому випадку за непродовольчими товарами розрахунок проводять: взуття — у парах, тканин — у метрах тощо, а продуктів харчування — у власній масі (м’ясо, молоко — у кілограмах, яйця — у штуках, а також у перерахунку на основний продукт — молоко та молочні продукти — у молоці, м’ясо та м’ясопродукти — у м’ясі).

Динаміку рівня споживання у вартісному виразі розраховують у порівнянних цінах.

Статистика вивчає, як змінюється фонд споживання за рахунок окремих факторів, для чого може бути використаний метод ланцюгових підстановок.

Рівень споживання диференціюється за регіонами, соціальними групами населення, усередині останніх — за групами з різним рівнем середньодушового доходу в сім’ї. Використовуючи ці групування, можна визначити вплив на динаміку рівня споживання зміни його в окремих групах та розподілу населення за вибраною ознакою групування. Цей аналіз проводять за допомогою системи індексів змінного складу, фіксованого складу та структурних зрушень.

При аналізі споживання застосовують такі факторні індекси, коли динаміка підсумкової величини розкладається на динаміку двох або більше факторів. Розрізняють два випадки аналізу динаміки за допомогою цих індексів. Перший — простий, коли фактори є співмножниками без знака суми. Наприклад, динаміка споживання взуття залежно від зміни рівня споживання q, середньої ціни p та чисельності населення N. Індекс загального обсягу споживання

.

.

Вплив на цю динаміку зміни середньої ціни розраховують за формулою

;

;

Дата публикования: 2014-10-25; Прочитано: 992 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!