|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Источники экономического эффекта от частных мероприятий по совершенствованию организации производства 7 страница

|

|

20.5. Формы и системы оплаты труда работников

Выбор рациональных форм и систем оплаты труда персонала имеет важнейшее социально-экономическое значение для каждого предприятия в условиях рыночных отношений. Формы и системы оплаты труда работников создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом всех категорий. Вознаграждение персонала за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет весьма существенную роль в привлечении трудовых ресурсов на предприятия, в мотивировании, использовании и сохранении необходимых специалистов в организации или на фирме.

Неэффективная или несправедливая система вознаграждения может вызвать у работников неудовлетворенность как размерами, так и способами определения и распределения доходов, что в конечном итоге может повлечь за собой снижение продуктивности труда, качества продукции, нарушение трудовой дисциплины и т. п. В свободных рыночных отношениях работники, недовольные сложившейся системой оплаты труда, могут просто вступить в открытый конфликт с руководством фирмы, прекратить работу или организовать забастовку, что в последнее время подтверждается реальной практикой многих отечественных предприятий.

Связь вознаграждения работников с фактическими результатами производственной деятельности тех или иных организаций осуществляется с помощью используемых ими форм и систем заработной платы. Они определяют механизм зависимости вознаграждения каждого работника от результативности его трудовой деятельности. В любой организации труд, затраченный конкретным исполнителем, может быть выражен количеством отработанного им рабочего времени или объемом произведенной продукции, выполненных работ или оказанных услуг. В зависимости от того, в каких экономических показателях измеряются затраты или результаты труда, принято различать повременную и сдельную формы оплаты труда персонала. При повременной оплате величина вознаграждения работника зависит от фактически отработанного рабочего времени, а при сдельной - от объема выполненных работ и услуг.

Повременная форма оплаты труда подразделяется на две основные системы: простую и премиальную. Системы заработной платы характеризуют существующие взаимосвязи между такими основными элементами заработной платы, как тарифные ставки, доплаты, надбавки, премии и др. В отечественном и зарубежном производственном менеджменте различают десятки систем оплаты труда. Большинство систем заработной платы, применяемых на предприятиях развитых стран, рассматриваются как ноу-хау и потому недостаточно освещаются в открытой научной печати. Общей мировой тенденцией совершенствования систем оплаты и стимулирования труда персонала является в настоящее время расширение сферы применения повременных систем в сочетании с доплатами за выполнение нормированных заданий и премиями за личный вклад сотрудника в увеличение дохода фирмы.

Простая повременная система предусматривает вознаграждение работника только в зависимости от продолжительности времени его работы за тот или иной период: час, день, неделю или месяц. Определение общего дохода может производиться с использованием часовых, дневных или месячных тарифных ставок или должностных окладов. При почасовой оплате вознаграждение рассчитывают умножением часовой тарифной ставки рабочего на количество отработанных часов, при поденной - дневной ставки на число отработанных смен (дней). При помесячной работнику устанавливается твердый месячный оклад, выплачиваемый полностью независимо от числа календарных дней в данном месяце. Простая повременная оплата в основном стимулирует работника на повышение тарифного разряда или должности, поскольку общая сумма дохода определяется главным образом уровнем квалификации исполнителя. На качество и продуктивность работы персонала она оказывает слабое стимулирующее воздействие.

Повременно-премиальная система оплаты труда персонала кроме тарифной части включает различные виды премий, скажем, за выполнение установленного объема работы в срок и с высоким качеством и др. Она широко применяется для вознаграждения основных и вспомогательных рабочих, а также других исполнителей, занятых осуществлением регламентированной трудовой деятельности. К примеру, на автоматических поточных линиях, в аппаратурных процессах, где основной функцией является строгое соблюдение технологических процессов и трудовых приемов, повременно-премиальная система является преобладающей в оплате труда персонала. При этой системе должно предусматриваться установление на выполнение работ норм труда или нормированных заданий, определяющих затраты или результаты труда одного работника или группы за час, день или месяц. За выполнение или перевыполнение заданий с высоким качеством работы исполнителям предусматривается премия в размере 20-40% к тарифной ставке. Применение повременно-премиальной системы при соблюдении основных нормативных условий способствует повышению результативности труда персонала.

Сдельная форма оплаты труда персонала подразделяется на пять основных систем: прямую, косвенную, премиальную, прогрессивную и аккордную. Сдельную форму целесообразно применять в тех случаях, когда объем производства продукции, выполнения работ или услуг может существенно изменяться в зависимости от индивидуальных различий работающих. Доход работника при всех сдельных системах оплаты труда определяется умножением расценки на объем изготовленной продукции. Расценка представляет произведение часовой тарифной ставки, соответствующей разряду сложности выполняемой технологической операции или работы, на норму времени. Ставки и нормы времени должны быть выражены в одинаковых единицах времени, например руб./ч и ч/шт. Эффективность применения всех сдельных систем зависит прежде всего от качества норм труда и точности учета их выполнения и многих других факторов, действие которых тесно связано с используемой разновидностью той или иной оплаты труда.

Прямая сдельная система оплаты труда персонала устанавливает соответствующую зависимость вознаграждения от объема произведенной продукции или сделанной работы. Эта система может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Однако данная система мало стимулирует исполнителя повышать качество продукции, экономно расходовать ограниченные производственные ресурсы, добиваться высоких коллективных результатов труда и т. п. Поэтому ее применение в конкретных производственных условиях должно быть в каждом случае экономически обоснованно: индивидуальные достижения работника должны способствовать улучшению конечных результатов деятельности организации или фирмы.

Косвенная сдельная система оплаты труда применяется при вознаграждении тех групп вспомогательных или обслуживающих рабочих, труд которых оказывает существенное влияние на результаты основных исполнителей. По данной системе может стимулироваться эффективность работы наладчика, доход которого будет зависеть от суммарных результатов обслуживаемых им рабочих-станочников. Эта система мотивирует заинтересованность наладчика в улучшении обслуживания станков, росте производительности труда, рациональном использовании ресурсов и т. п.

Сдельно-премиальная система служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда. По этой системе в общий доход работника помимо прямой или тарифной оплаты дополнительно включаются премии в размере 20-60% к базовой ставке. В положении о премировании персонала должны быть точно установлены размеры премий и условия поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе.

Сдельно-прогрессивная система оплаты труда применяется в крайне необходимых условиях, скажем, для стабилизации производства и расширения выпуска новой конкурентоспособной продукции на мировой рынок. По этой системе труд рабочего в пределах установленной нормы оплачивается по существующим тарифным ставкам, а сверх нее - по повышенным или прогрессивным премиальным показателям.

Аккордная система оплаты труда применяется для отдельных групп персонала в целях мотивации роста их производительности труда, сокращения срока выполнения работ и др. По этой системе можно оплачивать труд основных и вспомогательных рабочих, к примеру слесарей-ремонтников за выполнение срочных или аварийных ремонтов.

Вознаграждение персонала на отечественных предприятиях может осуществляться как по индивидуальным, так и коллективным или бригадным результатам труда. При той или иной оплате труда устанавливаются соответствующие нормы выработки и расценки, а также необходимые доплаты и премии за конечные результаты работы.

В отечественной экономике наибольшую известность получили новые формы оплаты труда персонала, разработанные на Волжском автомобильном заводе. Это - коллективная повременно-премиальная оплата труда с дополнительными выплатами за выполнение нормированных заданий бригадой и премиями за снижение трудоемкости работ. Общий доход работника по этой системе оплаты труда может составлять при продуктивной и качественной трудовой деятельности больше двух тарифных ставок или окладов.

Во всех широко известных отечественных и зарубежных системах оплаты труда персонала рост доходов должен быть поставлен в прямую зависимость от снижения затрат труда и материалов на единицу продукции, повышения качества и конкурентоспособности продукции, увеличения объема производства и продажи товаров и т. д.

Необходимость достижения равновесия или хотя бы взаимоувязки между доходами и результатами труда касается материального вознаграждения не только рабочих-исполнителей, но и всех специалистов и руководителей производства. Поэтому на всех отечественных предприятиях нужно применять комплексную систему социально-экономического регулирования заработной платы или доходов различных категорий персонала, которая обеспечивала бы справедливое вознаграждение любого работника, компенсацию его личных трудовых затрат, а не только одних высших менеджеров фирм. Создание системы справедливого регулирования заработной платы и личных доходов работников предполагает повышение государственной роли в развитии социальных партнерских отношений между персоналом и работодателем. Это будет способствовать повышению качества работы, росту доходов и уровня жизни каждого работника отечественных предприятий.

Раздел четвертый

Управление предприятием

Глава 21

Менеджмент в системе понятий рыночной экономики

21.1. Основные понятия менеджмента

Английское слово американского происхождения management (менеджмент) в настоящее время широко распространено в языках народов государств мира, имеет интернациональное значение. Это слово не переводится на русский язык дословно.

Термин «менеджмент» по своей сути является аналогом терминов «руководство», «администрирование», «управление социально-экономическими явлениями в рыночных условиях» или, упрощенно, «управление».

Приравнивая по значению термины «менеджмент» и «управление», необходимо учитывать организационную основу управления. Не может быть управления без организации. Любое дело необходимо прежде организовать, а затем им управлять.

Менеджмент представляет собой область знаний и профессиональной деятельности, направленных на формирование и обеспечение достижения целей хозяйственных субъектов путем разумно обоснованного использования людских, материальных, финансовых и информационных ресурсов.

Менеджмент - это разновидность управления, полностью отвечающего потребностям рыночной экономики, это умное, умелое, разумное, рассудительное ведение хозяйства, заведование, руководство, управление, умение добиваться целей посредством труда, интеллекта, мотивов поведения людей.

Содержание менеджмента включает:

- науку и искусство управления;

- вид деятельности по руководству людьми в организациях, управлению организациями;

- категорию людей, осуществляющих работу по руководству и управлению.

Менеджмент выступает самостоятельной областью знаний, отдельной дисциплиной, точнее - междисциплинарной областью, сочетающей науку, практику, ноу-хау, увеличиваемые многократно управленческим искусством. Он имеет свой предмет исследования, свои специфические проблемы и подходы к их решению.

Научную основу менеджмента составляют все накопленные знания об управлении организациями за всю историю человечества.

Менеджмент как наука направлен на объяснение природы управленческого труда, выявление факторов, позволяющих реализовать процесс воздействия на сотрудников организаций наиболее эффективно.

Смежными дисциплинами менеджмента являются экономика, социология, психология, математика, кибернетика, организация производства, организация труда.

Основой современной методологии менеджмента, деятельности по управлению организациями является адаптация (приспособление). Менеджмент базируется на мотивации, причинно-следственных зависимостях, влиянии множества переменных внешней и внутренней среды организаций, принятии управленческих решений, определяющих успех организации. В этой связи очень сложно управлять организациями хорошо.

Вместе с тем, чтобы эффективно управлять организациями и сотрудниками, недостаточно использовать только научные знания. Необходимо владеть умением, мастерством, искусством применения знаний в практической деятельности.

Умение, мастерство, искусство управления носят субъективный характер и отражают накопленный опыт и способности решать хозяйственные проблемы, вносит творческое начало в деятельность менеджера.

Менеджмент является особым видом профессиональной деятельности, направленной на достижение организацией, ограниченной в ресурсах, оптимальных результатов хозяйственной деятельности, основываясь на принципах и реализуя функции, методы и формы руководства.

Для современного менеджмента характерны:

- постоянное стремление к повышению эффективности деятельности организации;

- изменение целей в зависимости от состояния внешней и внутренней среды;

- ориентация на достижение намеченных результатов;

- использование новейших информационных технологий;

- максимальное применение экономико-математических методов для решения стоящих задач;

- использование нововведений в работе подразделений и организации в целом;

- возрастание роли маркетинга до критической;

- различные риски и управление рисками;

- участие всех работников организации в управлении (партисипативные методы управления).

Организация рассматривается как средство достижения целей, которое позволяет людям выполнять коллективно то, что они не могут сделать индивидуально. Цели есть конкретные конечные состояния или желаемый результат, которого стремятся добиться организация или ее подразделения.

Основной целью менеджмента является достижение конечных состояний, намеченных результатов посредством прогнозирования, планирования и реализации планов организации.

Цели менеджмента осуществляются в ходе решения задач.

Задача в менеджменте рассматривается как предписанная работа, серия работ или часть работы, которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки. С технической точки зрения задачи предписываются не работнику, а его должности.

Важнейшими задачами менеджмента является организация и управление выполнением работ, производством товаров, оказанием услуг, ориентируясь на удовлетворение потребностей и запросов потребителей на основе имеющихся людских, материальных, финансовых и информационных ресурсов и получение максимальной прибыли.

В ходе деятельности организации менеджментом решаются следующие ключевые вопросы:

- установление целей функционирования организации;

- определение приоритетных задач, их очередности и последовательности решения;

- разработка стратегии достижения целей;

- обеспечение необходимыми ресурсами;

- создание системы качества, отвечающей международным стандартам;

- эффективное управление людьми и организацией в целом.

С учетом этого менеджмент - это комплексная система целевого управления на основе решения задач, прогнозирования, стратегического и текущего планирования деятельности организации в целях удовлетворения потребностей и запросов потребителей и получения организацией максимальной прибыли (рис. 21.1).

Рис. 21.1. Функции управления

В качестве вида деятельности менеджмент предполагает выполнение функций планирования, организации, мотивации, координации и контроля, т. е. совокупности задач, которые он призван решать.

Функции менеджмента были сформулированы в начале прошлого века одним из его основоположников А. Файолем. Главной функцией менеджмента является планирование. Ее реализация основана на глубоком и всестороннем анализе хозяйственной ситуации, в которой находится организация, и перспектив ее развития. Формулируются цели и задачи, разрабатывается стратегия, составляются планы для их осуществления. Планирование выполняется для того, чтобы установить, «где мы находимся в настоящее время, куда хотим двигаться и как собираемся это делать».

Организационная функция реализуется посредством создания самой организации, формирования ее структуры, системы управления, обеспечения деятельности организации необходимыми процедурами. Она берет на себя практическое исполнение стратегий и тактик.

Одна из важнейших функций менеджмента - мотивационная. Ни одна цель не будет достигнута, если работники в этом не будут заинтересованы. Мотивационная функция заключается в установлении потребностей работников, выборе наиболее оптимального в данной ситуации способа удовлетворения потребностей с тем, чтобы обеспечить максимальную активность в процессе достижения целей организации.

Чтобы сознательная деятельность работников организации достигла своей цели, ее необходимо координировать, обеспечивая необходимый уровень взаимодействия. В этом суть координационной функции менеджмента.

Критически важная в менеджменте - функция контроля. Без контроля невозможно оценить результаты деятельности организации и ее работников. Контроль позволяет заблаговременно выявлять опасности, обнаруживать отклонения от установленных стандартов.

Менеджмент организационный представляет собой систему управленческих воздействий, правил, приемов и процедур, направленных на реализацию функций организации. Организация рассматривается как открытая система, для которой характерны следующие особенности: присутствие в системе определенного числа подсистем, элементов, составляющих организационную структуру системы; воздействие элементов системы друг на друга, что является результатом их взаимодействия с окружающей средой и между собой; появление как следствия взаимодействия элементов системы синергетизма, идентификация системы, позволяющая отличить ее от других явлений, не входящих в систему.

Организация всегда имеет хотя бы одну общую цель, разделенную и признаваемую всеми ее членами.

Менеджмент редко имеет дело с организациями, имеющими одну цель. Он предназначен для управления сложными организациями, имеющими набор взаимосвязанных целей.

Все сложные организации имеют общие для них черты (характеристики). Излагаемые ниже черты сложных организаций помогут понять, почему необходим менеджмент, чтобы добиться успеха. Цели всякой организации включают преобразование ресурсов для достижения результата. Основные ресурсы, используемые организацией, следующие: люди (человеческие ресурсы), капитал, материалы, технологии и информация.

Одной из самых значимых характеристик организации является ее взаимосвязь с внешней средой. Организации полностью зависимы от внешней среды (окружающего мира) как в отношении своих ресурсов, так и в отношении потребителей.

Под термином «внешняя среда» понимаются экономические условия, потребители, профсоюзы, нормативные акты, законодательство, конкурирующие организации, система ценностей в обществе, общественные взгляды, техника и технология (рис. 21.2).

Рис. 21.2. Внешняя среда организации

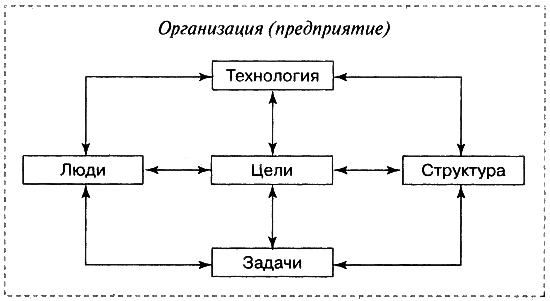

Внутренние переменные организации характеризуют ситуационные факторы внутри организации.

Основные переменные в самой организации, которые требуют менеджмента, - это цели, структура, задачи, технология и люди (рис. 21.3).

Рис. 21.3. Взаимосвязь внутренних переменных в организации (по М.Х. Мескону)

Структура организации определяет логические взаимоотношения уровней управления и функциональных областей, построенные в такой форме, которые позволяют наиболее эффективно достигать целей организации.

Понятие «функциональная область» относится к работе, которую выполняет подразделение для организации в целом, например маркетинг, производство, управление финансами, обучение персонала. Цели организации определяют ее структуру.

Технология - важная внутренняя переменная организации - имеет более широкое значение, чем традиционно считается. Чарльз Перроу описывает технологию как средство преобразования сырья - будь то люди, информация или физические материалы - в исконные продукты и услуги. Люис Дейвис предлагает такое определение: «Технология - это сочетание квалификационных навыков, оборудования, инфраструктуры, инструментов и составляющих технических знаний, необходимых для осуществления желаемых преобразований в материалах, информации или людях».

В организациях и руководители, и подчиненные - не что иное, как группы людей со своими способностями, потребностями, ценностями.

21.2. Классификация видов и форм менеджмента

Выделяются следующие основные виды менеджмента: организационный, стратегический, тактический, или текущий, и оперативный.

В объем организационного менеджмента включаются процессы создания организации, разработки структуры и системы управления ею, системы осуществления управленческих функций, выработки стандартов, положений, инструкций. В результате обеспечивается нормальное функционирование организации, успешное достижение стоящих перед нею целей.

Достижение целей организации основано на менеджменте стратегическом, тактическом и оперативном.

Стратегический менеджмент определяет людской потенциал как основу организации, ориентирует организацию производства на потребности и желания потребителей, осуществляет приспособление организации к внешней среде, результатом чего является достижение перспективных целей организации. Стратегический менеджмент находится в центре внимания высшего руководства организации. Результаты стратегического менеджмента не обнаруживаются полностью в течение нескольких лет. В рамках стратегического менеджмента ставятся долгосрочные цели организации, определяются пути их достижения, обеспечивается ее будущая жизнедеятельность.

Тактический (текущий) менеджмент разрабатывается в развитие стратегии. В то время как стратегический менеджмент в основном разрабатывается на высших уровнях руководства, тактический (текущий) - на уровне руководства среднего звена.

Перспективы тактического (текущего) менеджмента по сравнению со стратегическим рассчитаны на меньший отрезок времени. Обычно он охватывает годовой период.

Результаты тактического (текущего) менеджмента проявляются быстро и легко соотносятся с конкретными действиями. Он связан с деятельностью, имеющей место в данное время; относится к повседневной работе, обеспечивая краткосрочное протекание процессов в организации, таких, как маркетинговые, научно-исследовательские и опытно-конструкторские работы, производственные, финансовые, кадровые, социальные процессы; реализация краткосрочных планов. Краткосрочные планы составляются в организациях на период до одного года. Затем они конкретизируются в зависимости от производственной необходимости на полугодие, квартал, месяц, декаду.

Оперативный менеджмент включает организацию и управление процессами реализации оперативных планов и диспетчеризацию. Действия осуществляются путем распределения работ, ресурсов, внесения необходимых корректировок в производственные и финансовые процессы, ход выполнения текущих заданий. Оперативный менеджмент сводится к принятию решений, способных быстро и своевременно исправить или направить ход трудовых, производственных и финансовых процессов в конкретно складывающихся в данный момент ситуациях.

Задачей диспетчеризации производственных процессов является принятие мер по предотвращению или ликвидации сбоев, вызванных нарушениями технологии и отказом оборудования, несвоевременными поставками сырья, материалов, полуфабрикатов, комплектующих, отсутствием рабочих.

Диспетчеризация решает задачи на уровне организации (предприятия) и производственных подразделений. Соответственно значимость принимаемых решений уменьшается при переходе от уровня предприятия к производственным подразделениям.

Тактический (текущий) и оперативный менеджмент связаны с постановкой конкретных среднесрочных и краткосрочных задач, координацией их решения с обеспечением необходимыми людскими, финансовыми, материальными, информационными ресурсами, контролем достигнутых результатов, их оценкой, анализом и осуществлением необходимых корректирующих воздействий.

Стратегический, тактический (текущий) и оперативный менеджмент имеют такие объекты управления, как маркетинг, производство, материально-техническое снабжение, сбыт продукции, кадры, финансы, нововведения, учет и анализ хозяйственных процессов в организации (эккаутинг).

Маркетинг-менеджмент занимается изучением рынков, сложившейся и перспективной конъюнктурой, созданием каналов сбыта, формированием ценовой политики, рекламной деятельностью.

Производственный менеджмент включает в себя управление основными, вспомогательными и обеспечивающими процессами, в результате которых производятся товары, поставляемые организацией на рынок.

Менеджмент в области материально-технического снабжения и сбыта продукции заключается в управлении процессами оформления хозяйственных договоров на поставку материалов, полуфабрикатов, комплектующих изделий, их доставку, процессами входного контроля, упаковки, хранения и поставки готовой продукции потребителям.

Менеджмент персонала направлен на планирование трудовых ресурсов; отбор персонала; оценку кадров и отбор лучших из резерва, созданного в ходе набора; определение заработной платы и льгот; профессиональную ориентацию и адаптацию, обучение и повышение квалификации, оценку трудовой деятельности.

Финансовый менеджмент направлен на управление движением финансовых ресурсов и управление финансовыми отношениями, возникающими между хозяйственными субъектами в процессе движения финансовых ресурсов. Финансовый менеджмент представляет собой процесс выработки цели управления финансами организации и осуществления воздействия на финансы с помощью методов (планирования, кредитования, системы расчетов, страхования) и финансовых средств (прибыли, амортизационных отчислений, цены, арендной платы) для достижения поставленной цели.

Инновационный менеджмент направлен на управление материализацией (овеществлением) творческой деятельности людей по созданию продуктов, которые по техническим, организационным, экономическим характеристикам превосходят существующие или не имеют себе аналогов.

Эккаутинг-менеджмент связан с управлением процессами сбора, обработки и анализа данных о работе организации, сравнением с базовыми и плановыми показателями других организаций в целях своевременного выявления нерешенных вопросов и установления резервов для более полного использования потенциала организации.

Дата публикования: 2014-10-25; Прочитано: 1079 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!