|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Финансовая устойчивость и платежеспособность предприятий, условия их достижения

|

|

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия - такое состояние финансов, которое гарантирует его постоянную платежеспособность и отражает уровень риска деятельности. В условиях рыночной нестабильности, неопределенности и финансовых рисков анализ финансовой устойчивости предприятия становится одним из актуальных и приоритетных направлений аналитической работы.

Существует множество определений данного понятия [7; 23; 26; 34]. Согласно одному из них под финансовой устойчивостью понимается способность предприятия поддерживать целевую структуру источников финансирования. По другому она определяется как эффектное формирование, распределение и использование финансовых ресурсов. В соответствии с третьим финансовая устойчивость - это способность хозяйствующего субъекта отвечать по долгосрочным обязательствам. Четвертое описывает финансовую устойчивость как стабильное превышение доходов над расходами, свободное маневрирование денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Одни авторы акцентируют внимание на характеристиках деятельности предприятия в долгосрочной перспективе, другие не проводят разделения по временному критерию, включая показатели ликвидности и платежеспособности в оценку финансовой устойчивости. Их мнения сходятся в одном - в том, что финансовая устойчивость характеризует финансовую стабильность предприятия в течение длительного периода.

Различны взгляды авторов на состав и содержание принимаемых для оценки финансовой устойчивости показателей и коэффициентов. Большинство предлагают разделять показатели, характеризующие финансовую устойчивость, на абсолютные и относительные (коэффициенты), которые, в свою очередь, некоторые авторы дифференцируют на коэффициенты капитализации и коэффициенты покрытия.

Абсолютные показатели финансовой устойчивости основаны на характеристике обеспеченности материально-производственных запасов источниками их формирования. Коэффициентный анализ финансовой устойчивости базируется на расчете коэффициентов, характеризующих структуру баланса, при этом коэффициенты капитализации оценивают финансовую устойчивость с позиции структуры баланса, а коэффициенты покрытия - с позиции расходов на обслуживание внешних источников.

Цель анализа финансовой устойчивости предприятия - определение прочности финансового состояния предприятия на основе изучения финансовой отчетности. Необходимой информационной базой является бухгалтерский баланс. Для полного исследования привлекаются данные, содержащиеся в приложении к нему.

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные средства в обороте, так и заемные (долгосрочные и краткосрочные кредиты и займы). Для предприятий и организаций, имеющих значительные запасы товаров, материальных ценностей, применяется методика оценки достаточности источников средств для их формирования. Анализ соответствия или несоответствия (излишек или недостаток) средств для формирования запасов предполагает определение абсолютных показателей финансовой устойчивости. Степень обеспеченности запасов источниками формирования характеризует уровень текущей платежеспособности организации.

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используются следующие показатели.

1. Наличие собственных средств в обороте предприятия определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

где Ес - наличие собственных средств в обороте; Ис - источники собственных средств; Р - основные средства и вложения.

2. Наличие собственных средств в обороте и долгосрочных заемных источников для формирования запасов рассматривается как сумма собственных средств в обороте предприятия и долгосрочных кредитов и займов:

где Ет - наличие собственных средств в обороте и долгосрочных заемных источников для формирования запасов и затрат; Кт - долгосрочные обязательства.

3. Общая величина основных источников средств для формирования запасов рассчитывается как сумма собственных средств в обороте, долгосрочных и краткосрочных кредитов и займов:

где Ее - общая величина основных источников средств для формирования запасов;

К, - краткосрочные кредиты и займы.

На основе представленных трех показателей, характеризующих наличие источников, которые формируют запасы для производственной деятельности, рассчитываются отклонения, дающие оценку достаточности источников для их покрытия (табл. 11.1).

1. Излишек (+) или недостаток (-) собственных средств в обороте предприятия:

где X - стоимость запасов по балансу.

2. Излишек (+) или недостаток (-) собственных средств в обороте и долгосрочных заемных источников формирования запасов:

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

Показатели обеспеченности запасов и затрат источниками их формирования (±ЕС; ±ЕТ; ± Ех) являются базой для классификации финансового положения по степени устойчивости: абсолютная устойчивость 5 = (1,1,1); нормальная финансовая устойчивость S = (0,1,1); неустойчивое финансовое положение S = (0,0,1); кризисное финансовое положение 5 = (0,0,0).

Функция S(x) определяется следующим образом:

Таблица 11.1. Сводная таблица показателей по типам финансовых ситуаций

Для оценки финансовой устойчивости анализируемого предприятия составим табл. 11.2.

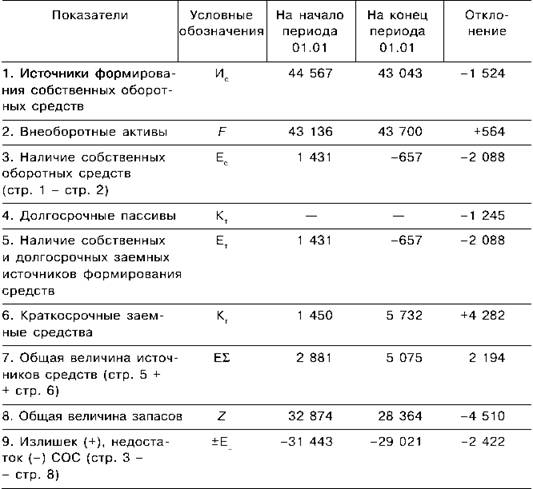

Таблица 11.2. Анализ финансовой устойчивости, тыс. руб.

Данные табл. 11.2 свидетельствуют о сокращении собственных источников формирования активов за отчетный период на 1524 тыс. руб., что привело к сокращению собственных оборотных средств на 2088 тыс. руб. по сравнению с началом года. Сложилось кризисное финансовое положение, при котором Ес < 0; Ет < 0; < 0 не обеспечено ни одним из предусмотренных источников запасов, и их недостаток возрастает. В этих условиях предприятие вынуждено прибегать к накоплению кредиторской задолженности, чтобы покрыть текущие потребности.

Будучи одним из основных показателей финансово-экономического состояния, финансовая устойчивость организации указывает на степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия но уровню соотношения собственного и заемного капитала и вероятность банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета последних являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период. Базисными величинами могут быть:

■ значения показателей за прошлый период;

■ среднеотраслевые значения показателей;

■ значения показателей конкурентов;

■ теоретически обоснованные или установленные с помощью экспертных оценок оптимальные или критические значения относительных показателей.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов. В таблице 11.3 приведен алгоритм расчета основных показателей.

Таблица 11.3. Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия

В процессе хозяйственной деятельности финансовое состояние предприятия постоянно меняется. Зная уровень показателей на предшествующую дату и нормативное (предельное) значение основных показателей финансовой устойчивости, можно своевременно внести коррективы в принимаемые решения и предотвратить негативные явления.

9. Управление товарными запасами на предприятиях: оценка, планирование, контроль

Управление запасами - важная часть общей политики управленияоборотными активами предприятия

, основная цель которой — обеспечение бесперебойного процесса производства и реализации продукции при минимизации совокупных затрат по обслуживанию запасов.С точки зрения управления оборотными активами к производственным запасам относят не только сырье и материалы, необходимые для производственного процесса, но также незавершенное производство, готовую продукцию и товары для перепродажи.

Дата публикования: 2014-10-20; Прочитано: 1546 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!