|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Схема 12. Классификация счетов по назначению и структуре

|

|

Основные счета предназначены для обобщения информации об имуществе организации хозяйств-енных средствах и источниках их образования). Они являются базой для составления бухгалтерского баланса. С помощью основных счетов осуществляется контроль за обеспеченностью производ-ственного процесса необходимыми ресурсами, состоянием расчетов. Эти счета являются ведущими по отношению к другим категориям счетов.

Основные счета подразделяются на счета по учету имущества, источников средств и расчетов.

С ч е т а и м у щ е с т в а – активные, предназначены для учета собственного и долгосрочно арендуемого имущества организации. К ним относятся счета по учету основных средств, материалов, незавершенного производства, готовой продукции, капитальных и финансовых вложений, денежных средств, например «Основные средства», «Нематериальные активы», «Касса», «Материалы» и т. д.

С ч е т а и с т о ч н и к о в с р е д с т в – пассивные, служат для учета источников образования хозяйственных средств по принадлежности, например счета «Уставный капитал», «Резервный капитал», «Краткосрочные кредиты банков» и др.

С ч е т а р а с ч е т о в – активно-пассивные, предназначены для учета обязательств по расчетам, например счета «Расчеты с поставщиками и подрядчиками», «Расчеты с подотчетными лицами», «Расчеты с бюджетом» и др.

Регулирующие счета используются для регулирования оценки хозяйственных средств и источников. Счета этой группы не играют самостоятельной роли в учете, их назначение – уточнение, корректировка оценки отдельных видов имущества и его источников. Счета применяются в бухгалтерском учете параллельно с основными счетами и корректируют отражаемые суммы.

По способу уточнения основных счетов регулирующие счета подразделяются на дополнительные, контрарные, контрарно-дополнительные.

Д о п о л н и т е л ь н ы е счета используются при дооценке объекта и имеют непосредственную связь с основными счетами. Рассмотрим это на примере.

При приобретении материалов их фактическая стоимость складывается из оптовой (покупной) стоимости и затрат по доставке, погрузке и разгрузке. Для учета стоимости материалов используется основной счет «Материалы». Для уточнения стоимости материалов, т. е. для формирования их полной фактической себестоимости, применяется дополнительный регулирующий счет «Транспортно-заготовительные расходы».

Если покупная стоимость материалов составляет 10 000 у.д.е., а стоимость их доставки на предприятие – 200 у.д.е., то на счетах это отразится следующим образом. Открывается основной счет «Материалы» и регулирующий дополнительный счет «Транспортно-заготовительные расходы». На каждом счете записывается своя информация:

Таким образом, полная стоимость материалов определяется только после суммирования информации основного и дополнительного регулирующего счета. В данном примере стоимость приобретения материалов составляет 10 200 у.д.е. (10 000+200).

Регулирование оценок производится и на пассивных счетах. В бухгалтерском учете часто возникает необходимость уточнить величину ряда источников хозяйственных средств, например уставного капитала, в связи с проводимой переоценкой основных средств. Однако изменения на счете «Уставный капитал» требуют внесения изменений в учредительные документы организации, что не всегда желательно. Поэтому для выявления общей суммы собственного капитала и учета его увеличения используется дополнительный регулирующий счет «Добавочный капитал». При этом сохраняется закономерность: основной счет «Уставный капитал» – пассивный, дополнительный регулирующий счет «Добавочный капитал» – также пассивный.

Например, величина уставного капитала на момент образования организации составляла 400 000 у.д.е., произошла дооценка основного имущества на 70 000 у.д.е. На счетах это отразится следующим образом:

Фактическая величина уставного капитала организации составляет: 400 000 у.д.е.+70 000 у.д.е. = = 470 000 у.д.е.

К о н т р а р н ы е с ч е т а предназначены для уменьшения оценки хозяйственных средств или источников. Они непосредственно связаны с основными счетами и всегда имеют характеристику, противоположную характеристике основного регулируемого счета.

Контрарные счета делятся на контрактивные и контрпассивные в зависимости от характеристики основного регулируемого счета.

Так, по правилам бухгалтерского учета основные средства учитываются на предприятии в первоначальной стоимости. В то же время происходит износ основных средств, их стоимость уменьшается. Для отражения износа используется контрактивный счет «Износ основных средств», который и регулирует счет «Основные средства». Регулирование происходит в сторону уменьшения. А так как счет «Основные средства» является активным, то счет «Износ основных средств» является пассивным, или контрактивным.

Например, первоначальная стоимость основных средств составляет 900 000 у.д.е., сумма начис-ленного износа – 200 000 у.д.е., на счетах это будет отражено следующим образом:

Таким образом, фактическая (остаточная) стоимость основных средств составит 700 000 у.д.е.; она определяется как разница между первоначальной стоимостью и суммой износа (900 000 – 200000), т.е. сумма кредитового остатка контрактивного счета вычитается из суммы дебетового остатка основного активного счета. Эта сумма и указывается в заключительном бухгалтерском балансе.

Рассмотрим использование контрпассивного счета. Прибыль является собственным источником хозяйственных средств, и активно-пассивный счет «Прибыли и убытки» в данной ситуации является пассивным. При использовании прибыли происходит ее уменьшение, что не является убытком и не может быть отражено на счете «Прибыли и убытки». Поэтому использование прибыли для обязательных платежей в бюджет отражается на счете «Использование прибыли». Так как регулируемый счет «Прибыли и убытки» при наличии прибыли является пассивным, то регулирующий счет является активным, или контрпассивным.

Например, прибыль организации составила 100 000 у.д.е., платежи в бюджет – 35 000 у.д.е., на счетах это отражается записью:

Фактическая неиспользованная прибыль составит 65 000 у.д.е., т. е. из кредитового оборота (остатка) счета «Прибыли и убытки» необходимо вычесть сумму использованной прибыли», или дебетовый оборот (остаток) счета «Использование прибыли» (100000-35000).

К о н т р а р н о – д о п о л н и т е л ь н ы е с ч е т а предназначены для увеличения или уменьшения стоимости объектов, учитываемых на основных счетах, поэтому они могут выполнять роль или дополнительных, или контрарных счетов.

Так, при учете материалов может возникнуть ситуация, когда первоначальная стоимость имеющихся на предприятии ресурсов нуждается в уточнении, т. е. регулировании. Для этого производится переоценка материальных ценностей, стоимость которых может и увеличиться, и уменьшиться. Поэтому счет, предназначенный для учета переоценки, может быть и контрарным (для отражения уменьшения стоимости объектов), и дополнительным (для отражения увеличения стоимости).

Рассмотрим пример. Стоимость определенного материала составляет 1000 у.д.е. Дооценка материалов увеличивает их стоимость, при этом регулирующим счетом является дополнительный счет, так как регулируемый счет «Материалы» – активный.

Если первоначальная стоимость материалов составляет 1000 у.д.е., а сумма дооценки 500 у.д.е., это отразится на счетах следующим образом:

Фактическая стоимость определяется на счете «Материалы» путем суммирования начального сальдо и дебетового оборота: 1000 у.д.е.+500 у.д.е.=1500 у.д.е.

При уценке материалов уменьшение стоимости отражается на контрарном счете. При этом контрарно-дополнительный счет выполняет роль контрарного счета, который противоположен основному регулируемому активному счету, так как последний является контрактивным.

Например, стоимость материалов составляет 1000 у.д.е., уценка производится на сумму 300 у.д.е., записи на счетах будут следующие:

Фактическая стоимость материалов определяется на счете «Материалы» в обычном порядке: 1000 у.д.е. – 300 у.д.е.= 700 у.д.е.

Результат, полученный при регулировании основных счетов, отвечает требованиям принципа реальности оценки в бухгалтерском учете. Соблюдение этого принципа – необходимое условие обеспечения рационального управления.

Распределительные счета (собирательно-распределительные) предназначены для сбора и последующего распределения определенной информации. Потребность в таких счетах возникает при учете затрат на производство, при целевом поступлении или расходовании средств. Особенность счетов этой категории состоит в том, что по окончании учетного периода они закрываются. Собранные на них суммы распределяются между объектами учета в соответствии с принятой базой распределения.

Распределительные счета включают в себя две группы счетов: производственные и накопительные (контрольные).

П р о и з в о д с т в е н н ы е с ч е т а предназначены для отражения отдельных стадий кругооборота средств предприятия и учета накладных расходов. Они используются для накопления информации о тех затратах, которые нельзя непосредственно отнести на конкретные виды продукции, т. е. косвенных (накладных) расходах. В конце учетного периода эти расходы списываются с производственных счетов и распределяются между видами продукции. К этой группе относятся активные счета «Общепроизводственные расходы», «Общехозяйственные расходы» и др. По дебету счетов собираются затраты, подлежащие распределению, по кредиту – производится списание и распределение затрат на конкретные виды продукции.

Порядок распределения общепроизводственных расходов и других аналогичных расходов между отдельными объектами учета регулируется соответствующими нормативными актами.

Распределение накладных расходов производится в соответствии с нормативными документами по бухгалтерскому учету или пропорционально критерию распределения. В качестве критерия могут быть выбраны сумма прямых расходов, стоимость израсходованных материалов, начисленная сумма оплаты труда основных работников и др.

Остатка на счетах учета накладных расходов не бывает, так как в конце учетного периода они закрываются, а все расходы включаются в себестоимость продукции.

Запись на данных счетах рассмотрим на примере.

Затраты на управление организацией в целом учитываются на счете «Общехозяйственные расходы». По дебету счета собираются фактические расходы на управление, по кредиту–отражается списание собранных расходов с отнесением сумм на счет «Основное производство».

Предположим, расходы на управление составляют 5000 у.д.е. Они складываются из следующих основных видов затрат: оплата труда руководителей организации 2000 у.д.е., амортизация административных зданий 2500 у.д.е., расход материалов на ремонт административного здания 500 у.д.е. Названные затраты с разных счетов собираются на дебете счета «Общехозяйственные расходы».

Организация выпускает в основном производстве два вида продукции – А и Б. На производство продукции А затрачено 60 000 у.д.е., на производство продукции Б – 40 000 у.д.е. Таким образом, прямые затраты на производство составили 100 000 у.д.е.

Накладные расходы должны быть включены в затраты основного производства. Допустим, распределение накладных расходов и включение их в себестоимость продукции производятся пропорционально сумме прямых затрат на производство продукции.

В нашем примере прямые затраты на производство продукции, составляющие 100 000у.д.е., принимаются за 100%, из них 60% относится на продукцию А, 40 % – на продукцию Б. Согласно этой пропорции, распределяются и накладные расходы, которые составляют 5000 у.д.е., 60% этих затрат составляют 3000 у.д.е., 40 % - 2000 у.д.е.

Запись на счете «Общехозяйственные расходы» будет выглядеть так:

На накопительных счетах собирают информацию для последующего распределения и списания на разные счета, не относящиеся к процессу производства. С помощью этих счетов обеспечивается контроль за обоснованностью распределения расходов и доходов между отчетными периодами.

Например, на накопительном счете «Коммерческие расходы» собираются затраты, связанные с реализацией продукции (на упаковку, транспортировку готовой продукции). По дебету этого счета накапливаются фактические расходы, а по кредиту – отражается их распределение. Произведенные расходы должны быть полностью включены в стоимость различных видов реализуемой продукции, т. е. списаны со счета «Коммерческие расходы» на счет «Реализация продукции (работ, услуг)».

Пример. Сумма затрат на реализацию продукции составила 1500 у.д.е. Эта сумма должна быть отражена на дебете счета «Коммерческие расходы» и списана с кредита этого счета в дебет счета «Реализация продукции (работ, услуг)». На счете «Коммерческие расходы» остатка не будет. На счетах это отразится следующим образом:

На отдельных накопительных счетах учитывают специфические доходы или расходы предприятия, которые относятся к доходам и расходам будущих отчетных периодов. Для этого используются счета «Расходы будущих периодов» и «Доходы будущих периодов».

Счет «Расходы будущих периодов» – активный. К расходам, учитываемым на этом счете, относятся затраты, которые произведены предприятием единовременно и в данном учетном периоде, но относящиеся к будущим учетным периодам, например арендная плата, которая уплачена вперед, подписка на газеты и журналы следующего календарного периода и т. п. После первоначального отражения всей суммы в дальнейшем она равными долями списывается ежемесячно с кредита счета «Расходы будущих периодов» на те счета, к которым данные затраты относятся и только, начиная с того периода, к которому они относятся.

Например, организация арендует у другого предприятия склад на 6 мес. Стоимость аренды за весь период составляет 60 000 у.д.е. Организация перечисляет плату сразу за 3 мес, т. е. половину общей суммы стоимости аренды – 30 000 у.д.е.

Сумма 30 000 у.д.е. является расходом, который произведен в данном периоде (месяце), но относится не только к нему, а и к будущим периодам (месяцам).

Если оплата произведена с расчетного счета, то это отражается следующей проводкой:

дебет счета «Расходы будущих периодов»

кредит счета «Расчетный счет» 30 000

При наступлении каждого учетного периода, к которому относится сумма арендной платы, производится ее списание с кредита счета «Расходы будущих периодов» равными долями. Таким образом, в течение 3 мес будет списываться по 10 000 у.д.е. Это списание отразится следующей проводкой:

дебет счета «Общехозяйственные расходы»

кредит счета «Расходы будущих периодов» 10 000

Такая запись будет сделана три раза, т. е. один раз в месяц.

После этого счет «Расходы будущих периодов» закроется, так как вся накопленная на нем сумма будет списана. Два корреспондирующих счета будут выглядеть так:

По счету «Расходы будущих периодов» может быть конечный остаток, который показывает сумму несписанных расходов. Эти расходы могут оставаться на счете до наступления очередных учетных периодов.

К доходам будущих периодов относятся средства, полученные или начисленные в данном учетном периоде, но предназначенные для будущих периодов. Они отражаются на счете «Доходы будущих периодов».

Счет «Доходы будущих периодов» – пассивный, так как потенциально ожидаемые доходы являются источниками средств, например непогашенные обязательства других организаций за арендуемое имущество. По кредиту данного счета в корреспонденции с дебетом счетов учета денежных средств или расчетов с разными дебиторами и кредиторами учитываются суммы доходов, относящиеся к будущим отчетным периодам. По дебету производится списание этих сумм на соответствующие счета при наступлении отчетного периода, к которому они относятся. Списание также производится равными долями.

Калькуляционные счета предназначены для исчисления себестоимости выпущенной продукции, выполненных работ или оказанных услуг в отчетном периоде.

Калькуляционные п р о и з в о д с т в е н н ы е с ч е т а собирают информацию о прямых и накладных затратах на разные виды производств (основное, вспомогательные, капитальное строительство и т. п.) и позволяют определить расходы на производство продукции в целом, по отдельным подразделениям организации, отдельных видов продукции. К ним относятся счета «Основное производство», «Вспомогательные производства», «Капитальные вложения».

Затраты, не связанные непосредственно с производственной деятельностью, собираются на калькуляционных н е п р о и з в о д с т в е н н ы х с ч е т а х. К ним относится счет «Обслуживающие производства и хозяйства», на котором учитывают затраты и исчисляют себестоимость продукции столовых, ателье, жилищно-коммунального хозяйства и других служб социальной инфраструктуры организации.

Калькуляционные счета обеспечивают контроль за рациональным расходованием ресурсов. Все счета данной группы – активные. По дебету их отражают прямые затраты на производство, а также косвенные распределенные затраты, по кредиту – стоимость готовой продукции (работ, услуг).

Особенностью счетов этой группы является то, что на них могут быть остатки – это затраты, которые не вошли в стоимость продукции в данном отчетном периоде. Такие затраты называются «незавершенное производство».

Рассмотрим пример. В основное производство отпущены материалы на сумму 20000у.д.е., начислена оплата труда рабочим – 10 000у.д.е., списаны общепроизводственные расходы-5000 у.д.е., списаны общехозяйственные расходы в конце учетного периода - 7000 у.д.е. Все эти затраты отражаются по дебету счета «Основное производство». В конце учетного периода определена стоимость произведенной готовой продукции – 30 000 у.д.е., которая отражается по кредиту счета «Основное производство». Счета примут вид:

Не все произведенные в данном учетном периоде затраты дали готовую продукцию. Разница между затратами и себестоимостью готовой продукции показывает себестоимость незавершенного производства.

Сопоставляющие счета предназначены для обобщения информации о формировании и использовании финансовых результатов деятельности организации в отчетном периоде.

Счета этой категории подразделяются на счета выявления финансового результата и счета его отражения.

В ы я в л е н и е ф и н а н с о в о г о р е з у л ь т а т а производится путем сравнения (сопоставления) дебетовых и кредитовых оборотов на соответствующих счетах. При сопоставлении дебетового и кредитового оборотов выявляется прибыль или убыток. Если кредитовый оборот меньше дебетового, то финансовым результатом является убыток.

Например, коммерческая себестоимость реализуемой продукции составляет 1000 у.д.е., а выручка от ее реализации – 800 у.д.е. Это отражается на сопоставляющем счете следующим образом:

Для выявления финансового результата выручка сопоставляется с затратами (выручка – кредитовый оборот, затраты – дебетовый оборот). В данном случае выручка 800у.д.е., затраты 1000 у.д.е., т.е. затраты на 200 у.д.е. больше. Эта сумма является отрицательным финансовым результатом, т. е. убытком.

Если кредитовый оборот больше дебетового, то финансовый результат – прибыль. Например, коммерческая себестоимость реализуемой продукции 1000 у.д.е., выручка 1500 у.д.е.

Это отразится на сопоставляющем счете следующим образом:

Выручка сопоставляется с затратами (выручка – кредитовый оборот, затраты–дебетовый оборот). В данном случае выручка 1500 у.д.е. больше, чем затраты 1000 у.д.е. Разница (500 у.д.е.) является положительным финансовым результатом – прибылью.

Возможна ситуация, когда затраты и выручка будут равны. Тогда при сопоставлении сумм выявится нулевой финансовый результат, т. е. не получены ни прибыль, ни убыток.

Аналогичные записи делают и по другим счетам выявления финансового результата. Так, счет «Реализация и прочее выбытие основных средств» обобщает информацию о процессе реализации и прочем выбытии основных средств вследствие износа, безвозмездной передачи, вклада в уставный капитал. По дебету данного счета показывается первоначальная стоимость списываемого объекта, включая затраты по его продаже и т. п., по кредиту – сумма начисленного износа по выбывшим основным средствам, выручка от продажи, стоимость полученных материальных ценностей от списания имущества.

На счете «Реализация прочих активов» отражается информация о реализации нематериальных активов, покупных товарно-материальных ценностей, ценных бумаг и др. По дебету этого счета показывают стоимость выбывших видов активов предприятия и расходы, связанные с их выбытием, по кредиту – выручку от реализации.

К с ч е т а м о т р а ж е н и я ф и н а н с о в о г о р е з у л ь т а т а относится счет «Прибыли и убытки». Выявленный финансовый результат на счетах реализации далее отражается на этом счете.

Счет «Прибыли и убытки» является активно-пассивным и предназначен для обобщения информации о формировании конечного финансового результата (прибыль или убыток) деятельности предприятия в отчетном году. Этот результат слагается из финансовых результатов от реализации продукции (работ, услуг), других материальных ценностей, внереализационных операций.

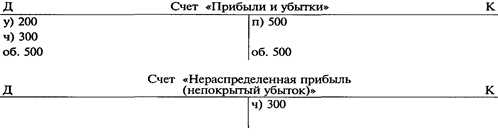

Финансовый результат фиксируется на счете «Прибыли и убытки»: по дебету этого счета отражают убыток, по кредиту – прибыль. Выявленный убыток 200 у.д.е. отражают по дебету счета «Прибыли и убытки». Так как на счетах бухгалтерского учета осуществляется двойная запись, то сумма убытка должна быть зафиксирована по кредиту счета, на котором выявлен данный финансовый результат:

Счет «Реализация продукции (работ, услуг)» закрывается, так как его обороты равны. Закрытие собирательно-распределительных счетов в этих случаях обязательно.

Выявленная прибыль 500 у.д.е. отражается по кредиту счета «Прибыли и убытки» и дебету счета «Реализация продукции (работ, услуг)». Так как обороты счета «Реализация продукции (работ, услуг)» равны, этот счет закрывается. Картина будет иметь следующий вид:

На счете «Прибыли и убытки» собирают всю информацию о прибылях и убытках. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат – чистую прибыль или убыток:

Для выявления чистого финансового результата сопоставляют кредитовый оборот (прибыль) и дебетовый оборот (убыток). В данном примере прибыль превышает убыток на 300 у.д.е. (500–200). Для закрытия счета «Прибыли и убытки» в конце отчетного года составляют проводку:

дебет счета «Прибыли и убытки»

кредит счета «Нераспределенная прибыль (непокрытый убыток)» 300

При этом счет «Прибыли и убытки» закрывается, а на счете «Нераспределенная прибыль (непокрытый убыток)» отражается нераспределенная прибыль, т. е. прибыль, оставшаяся в распоряжении организации.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих организации, но временно находящихся в ее пользовании или распоряжении. Эти счета не корреспондируют с другими счетами. В них делаются односторонние записи – только по дебету (увеличение) или по кредиту (уменьшение). Строение забалансовых счетов соответствует строению активных счетов.

В эту категорию включаются счета: «Арендованные основные средства», «Товарно-материальные ценности, принятые на ответственное хранение», «Материалы, принятые на переработку», «Товары, принятые на комиссию» и т. п.

План счетов бухгалтерского учета. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее План счетов) является единым для всех организаций – юридических лиц, созданных на территории России, ведущих учет по двойной системе (кроме банков и бюджетных организаций). План счетов построен на основе международных стандартов бухгалтерского учета и ориентирован на отражение хозяйственных операций, осуществляемых в рыночных условиях.

Бухгалтерский учет должен быть построен в соответствии с Планом счетов в организациях всех отраслей и видов деятельности независимо от подчиненности, видов собственности и организационно-правовых форм.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности (финансовых, хозяйственных операций) в бухгалтерском учете. В нем приведены наименования и коды синтетических счетов и субсчетов. Для кодирования синтетических счетов используются значения от 01 до 99 (счета первого порядка), для кодирования субсчетов – от 1 до 9 (счета второго порядка). Как уже отмечалось, средства, не принадлежащие организации, учитываются на забалансовых счетах, для кодирования которых используются трехзначные коды от 001.

Бухгалтерские счета в плане сгруппированы по принципу однородности отражаемой информации и той роли, которые выполняют учитываемые на них объекты в производственно-финансовой деятельности.

План счетов состоит из девяти основных разделов и дополнительного раздела забалансовых счетов.

Раздел 1 «Основные средства и другие долгосрочные вложения». Счета этого раздела характеризуют наличие основных средств, нематериальных активов, доходные вложения в материальные ценности, долгосрочные финансовые и капитальные вложения.

На счетах раздела 2 «Производственные запасы» отражается наличие материалов, малоценных и быстроизнашивающихся предметов, фиксируется переоценка материальных ценностей, а также учитываются животные на выращивании и откорме.

Счета раздела 3 «Затраты на производство» служат для отражения информации о затратах раз-личных видов производств организации.

В разделах 4, 5, 6 собраны счета, характеризующие деятельность организации в сфере обращения.

Счета раздела 4 «Готовая продукция, товары и реализация» показывают стоимость готовой продукции, товаров, коммерческие расходы, связанные с реализацией продукции, а также аккумулируют информацию о реализации различных видов имущества.

Счета раздела 5 «Денежные средства» отражают наличие денежных средств организации (наличных – в кассе, безналичных – в расчетах, на счетах в банках), а также краткосрочные финансовые

вложения.

Счета раздела б «Расчеты» характеризуют состояние задолженностей организации с разными дебиторами и кредиторами.

На счетах раздела 7 «Финансовые результаты и использование прибыли» фиксируются прибыли или убытки от различных видов деятельности, доходы будущих периодов.

На счетах раздела 8 «Капитал и резервы» собирают информацию о наличии и размерах фондов и резервов, создаваемых организацией.

Счета раздела 9 «Кредиты и финансирование» характеризуют наличие кредитов и займов организации, полученных в банках и других кредитных учреждениях, поступления из бюджета и др.

Забалансовые счета характеризуют наличие имущества, не являющегося собственностью организации, но учет которого необходим.

Организации со специфическими хозяйственными операциями по согласованию с Министерством финансов РФ могут вводить в План счетов дополнительные синтетические счета, используя свободные коды.

Предусмотренные в плане субсчета используются, исходя из требований производства, анализа, контроля и отчетности. Каждая организация может уточнять содержание отдельных субсчетов, исключать или объединять их, а также вводить дополнительные субсчета, используя свободные коды.

На базе типового Плана счетов организация разрабатывает рабочий План счетов, в котором указываются синтетические счета, субсчета и аналитические счета, используемые для отражения осуществляемых хозяйственных операций.

Порядок ведения аналитического учета в организации устанавливается, исходя из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Она определяет единые подходы к применению Плана счетов бухгалтерского учета и отражению однородных фактов хозяйственной деятельности. В данной инструкции приводится характеристика синтетических счетов и открываемых к ним субсчетов, раскрываются их структура и назначение, экономическое содержание обобщаемых на них фактов. В инструкции дается типовая схема корреспонденции каждого синтетического счета с другими счетами первого порядка.

Для отражения отраслевых особенностей деятельности организации в План счетов вносятся изменения и дополнения. Так, для организаций агропромышленного комплекса приказом Министерства сельского хозяйства и продовольствия РФ «О внесении изменений и дополнений в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса» от 3 марта 1995 г. № 56 был утвержден отраслевой План счетов. Основные изменения и дополнения коснулись названий и количества субсчетов. Например, к счету «Основное производство» открываются субсчета «Растениеводство», «Животноводство», «Мелиоративно-водохозяйственные работы», к счету «Вспомогательные производства» – субсчета «Машинно-тракторный парк», «Гужевой транспорт» и др., к счету «Готовая продукция» – субсчета «Растениеводство», «Животноводство», к счету «Реализация продукции (работ, услуг)» – субсчета «Растениеводство», «Животноводство», «Продукция и животные населения». Подобные изменения и дополнения внесены в ряд других субсчетов.

Сельскохозяйственные организации составляют рабочий план счетов, исходя из Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, который является типовым для отрасли.

Дата публикования: 2014-10-19; Прочитано: 863 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!