|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Назовите 5 рисковых факторов для различных видов классов инвестиционных активов, поясните, в чем они заключаются

|

|

1) политический, экологический, техногенный риски - опосредованно влияют на рынки акций, комодитис, частично валютные рынки

2) инфляционный риск - характерен для низкодоходных активов (депозиты, облигации, кэш)

3) риск управления - характерен для рынка акций и опционов компаний

4) страновой риск - характерен для бондов, опосредовано для рынка акций, облигаций и валютных рынков

5) риск упущенной выгоды (спорно) - характерен для низкодоходных инструментов, когда при удачной коньюктуре рынка от более доходных инструментов можно было бы получить большую прибыль

15) Почему данные по исторической отдаче (historical returns) активов могут оказаться неверными при оценке будущей отдачи?

потому что будущее состояние рынка не зависит от прошлого. Именно поэтому стратегии, которые хорошо работают на исторических данных иногда сливают на текущем рынке.

ИЗ ЛК: История отдачи активов:

- Естественная начальная тчока рассуждений (вероятно в долгосрочной перспективе, неожиданности влияют краткосрочно, но взаимно устраняют друг друга).

- Однако: доступный сэмпл истории может быть непоказательным (baised), структурные изменения (regime charge), циклическое поведение отдачи, reporting | survivorship bias. “Paper” return, traiding costs

16) В недавнем прошлом считалось, что «тайминг» рынка акций – плохая затея. Почему сейчас точка зрения изменилась?

Под таймингом понимается стремление предвидеть колебания фондового рынка с тем, чтобы покупать или воздерживаться от продажи акций, если предполагается рост курса, и наоборот, – продавать или воздерживаться от покупки при ожидаемом снижении курса. Проще говоря, тайминг - наиболее благоприятный момент для покупки или продажи акций.

Тайминг считался трудным (невозможным), когда доминировала идея постоянства рисковых премий и доминирования идей EMH. Но циклы бумов-крахов показали, что тайминг - неплохая идея. Для тайминга следует использовать индикаторы, указывающие на будущее (forward-looking indicators), когда тот или иной актив, или та или иная стратегия более или менее привлекательны, в какой момент стоит покупать. Прогнозные показатели (forward-looking indicators), такие как доходность акций и доходность облигаций, зачастую лучше в прогнозировании долгосрочных доходов, чем исторические средние доходности.

Почему это может работать? Возможно, потому, что достаточно много инвесторов «едут вперед, глядя в зеркало заднего вида». Люди видят, что акции растут, приходят покупать акции, когда уже все выросло и продают, когда видят, что акции падают. Они приходят и уходят в крайне неудачное время. Но покупать в крайне удачное время (тайминг) тоже очень трудно. Тайминг – значит покупать, когда рынок падает и когда вокруг пессимизм, вы должны быть оптимистом, и наоборот, когда все хорошо на рынке вы должны быть пессимистом, то есть действовать не как все, на что нужны крепкие нервы. Приходится играть против толпы.

В противовес есть инвестирование в тренд, это тоже тайминг, другого рода, вы инвестируете вместе с толпой (моментум).

17)Поясните что такое «микроэффективность» и «макроэффективность»

Подходы к измерению эффективности на микро- и макроэкономическом уровне различаются.

Фирма считает только те затраты, которые она понесла при производстве блага, а покупатель обычно соотносит покупаемое им благо с рыночной стоимостью тех благ, от которых ему приходится отказываться, чтобы получить желаемое благо. Однако при этом оба не учитывают те затраты, которые несет все общество, но которые не всегда входят в затраты фирмы на производство блага и соответственно в его рыночную стоимость. Если, например, государство предоставляет производителю из своего бюджета субсидию на изготовление дешевых товаров для детей и стариков, то оно занижает для производителя величину его затрат (издержек производства), а для потребителя - величину альтернативной стоимости. В результате для них производство и потребление указанных благ будет эффективнее, чем при отсутствии субсидии.

Однако в этом случае все общество несет затраты в виде субсидии, предоставляемой из государственного бюджета, который финансируется за счет налогов, собираемых со всего общества. Таким образом, если принять во внимание эти затраты, то эффективность на макроэкономическом уровне (так называемая народнохозяйственная эффективность) будет ниже, чем на микроэкономическом уровне (фирменная эффективность).

Более того, на микроэкономическом уровне при расчете эффективности не всегда учитываются и другие затраты. Так, в издержки производства фирма обычно не включает стоимость тех принадлежащих ей ресурсов (например, земельного участка, патентов на собственные изобретения), за использование которых она никому не платит.

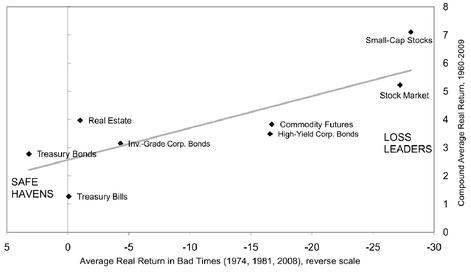

18) Анти Ильманен предполагает, что время возникновения убытков («тайминг» потерь) по классам активов и стратегиям определяет ожидаемую доходность этих активов. Поясните, как это соотносится с идеями модели САРМ.

Доходность ожидаемая или реализованная очень связана с тем, в какие моменты ваш актив приносит убыток - тайминг потерь (время, когда происходят потери).

Отдача очень сильно зависит с «плохими временами», под плохими временами Ильманен предполагает 1974 –нефтяной шок; 1981 – «шок Волкера»; 2008 – финансовый кризис. В эти периоды был посчитан усредненный дродаун (просадка) и потери, которые приносили та или иная стратегия, или тот или иной класс. И показана реализованная доходность по ним. Фондовый рынок доминирует и долгосрочно обгоняет, но у него есть неудачное свойство - потери происходят в крайне неудачное время, в кризис, когда мы хотим поддержать свое собственное потребление. В модели CAPM это выражено положительной величиной beta (доходность актива и рынка меняются в одном направлении). В противоположность есть безопасные активы (safe havens). Когда происходят тяжелые времена, например, Treasure bonds в кризисные времена растут, они выполняют хеджирующую функцию, их стоимость возрастает, они приносят прибыль. Они заслуживают пониженной доходности за это свойство – страховать в неблагоприятные времена, что называется отрицательной beta (доходность актива и рынка меняются в противоположных направлениях).

Дата публикования: 2014-11-18; Прочитано: 341 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!