|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Производственные связи коллективов подразделений между собой

|

|

В агроцехе осуществляются прямые связи по передаче продукции на производственные цели непосредственно из одного подразделения в другое, выполнение работ с оформлением соответствующих первичных бухгалтерских документов.

По решению экономического анализа агроцеха производится корректировка лимита затрат.

В агроцехе собрана отличная командаруководителей проверенных временем, многие из них работают с большим стажем, они трудилась еще, когда был не агроцех, а колхоз и не бросали предприятие даже в самые сложные времена, и находили выход из сложившейся ситуации, держали коллектив из последних сил.

«Характеристика управленческой команды агроцеха»

Таблица 6

| Должности | Основные характеристики | Работает человек | |||

| возраст, лет | образование | стаж работы | ученая степень | ||

| Руководители: | высшее | магистр | |||

| Заместители руководителя: | 44, 35 | высшее | специ-алист | ||

| Руководители основных функциональных подразделений: | От 40 до 60 | высшее | 20-25 | бакалавр, специ-алист | |

| Руководители основных производственных подразделений: | От 30 до 60 | средне-специ-альное, высшее | 15-45 | специ-алист | |

| Средний возраст: | Всего: |

Не отстаёт по характеристике и трудовой коллектив, часть сотрудников остались работать со времён колхоза, но был и набран новый штат молодых и перспективных сотрудников.

Таблица 7

| № п/п | Наименование должностей и специальностей | Основные характеристики | Работает чел. |

| 1. | Специалисты | Средний возраст 35-40, из них с в/о 25, рационализаторы 3. | |

| 2. | Служащие | Средний возраст 35-40, из них с в/о 12, ср.тех.обр. 5,5, рационализаторы____, 2 спец 7, 3 спец 3. | |

| 3. | Рабочие | Средний возраст 35-40, из них с в/о 33, ср.тех.обр. 40, рационализаторы____, 2 спец 4, 3 спец 3. | |

| Всего: | |||

| 4. | Работники, достигшие пенсионного возраста |

«Потребность в персонале для работы цеха по переработки молока»

Таблица 8

| Наименование профессии | К-во чел. | разряд | Ставка/тариф | Премия 30% | Сумма |

| технолог | |||||

| Рабочие цеха (сыроделы) | 3,22 | 547,72 | 2373,46 |

4.Организационный план

4.1. Персонал

Проект предусматривает создание дополнительных рабочих мест (27 новых рабочих места в первый год работы).

«Штатное расписание»

Таблица 9

| Натменование должномти | Количество | Заработная плата | Сумма |

| Управленческий персонал: | 11900,00 | ||

| директор | 3500,00 | 3500,00 | |

| Главный технолог | 2000,00 | 2000,00 | |

| Технолог | 2000,00 | 2000,00 | |

| Бухгалтер | 1466,00 | 4400,00 | |

| Производственный персонал: | 26000,00 | ||

| уборщики | 1500,00 | 3000,00 | |

| кладовщик | 2000,00 | 4000,00 | |

| Лаборант | 1000,00 | 1000,00 | |

| водители | 1200,00 | 6000,00 | |

| охрана | 1750,00 | 7000,00 | |

| грузчики | 2500,00 | 5000,00 | |

| Персонал по маркетингу: | 14000,00 | ||

| Менеджеры по продажам | 3000,00 | 6000,00 | |

| маркетолог | 3000,00 | 3000,00 | |

| Менеджер по снабжению | 2500,00 | 5000,00 | |

| Итого: | 51900,00 |

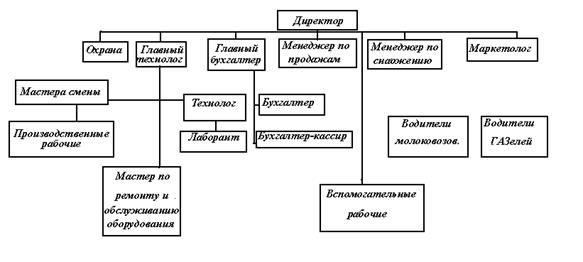

4.2. Организационная структура

Рис.2. Организационно-управленческая структура

5. Финансовый план

5.1 Анализ себестоимости по элементам

Для расчета себестоимости продукции необходимо определить все затраты, которые имеют место в процессе производства. Расход денежных средств будет производиться на приобретение сырья и вспомогательных материалов, выплаты заработной платы основным производственным рабочим, оплату за энергоносители, а так же на дополнительные затраты, связанные с организацией и осуществлением деятельности предприятия.

Приведем расчет составляющих себестоимости на 1кг продукции

Выход продукции из 1000 л. молока:

Сыр – 83 кг

Сыворотка – 400 л.

Масло – 11 кг.

Плановая себестоимость сыворотки – 0,80 грн.за 1 л.

Плановая себестоимость масла – 45 грн. за 1 кг.

Из ниже приведенной таблицы № можно сделать вывод, что при месячном объёме производства 2075кг*53,82=111676,5 гривен сыра 275кг*45=12375 гривен масла и 10000л*0,8=8000 гривен сыворотки предприятие получит прибыль в размере 132051,5 грн.

«Анализ себестоимости по элементам»

Таблица 10

| № п/п | Статьи затрат | Сумма грн.в день | Сумма в месяц | Сумма в грн за год | Удельный вес% | Обоснование |

| Материальные расходы | ||||||

| Сырьё (молоко) | 2 500,00 | 62 500 | 767 500,0 | Из пр-ных мощностей | ||

| Вспомогательные материалы | 72,94 | 1 823,50 | 22 392,6 | таблица № 10 | ||

| Топливо и энергия на технологические нужды | 60,00 | 1 500,00 | 18 420,0 | По факту | ||

| Доставка молока | 15,00 | 375,00 | 4 605,0 | По факту | ||

| ИТОГО: | 2 647,94 | 66 198,50 | 812 917,6 | 88,00% | ||

| Расходы на оплату труда и соц мероприятия | ||||||

| Расходы на оплату труда | 160,77 | 4 019,3 | 49 356,4 | таблица №11 | ||

| ИТОГО: | 160,77 | 4 019,3 | 49 356,4 | 5,34% | ||

| Амортизация | ||||||

| Содержание и эксплуатация оборудования | 40,62 | 1 015,50 | 12 470,3 | таблица № 12 | ||

| ИТОГО: | 40,62 | 1 015,50 | 12 470,3 | 1,35% | ||

| Прочие расходы | ||||||

| Прочие расходы | 142,47 | 3 561,66 | 43 737,2 | сумма п/п (1-5)*5% | ||

| Накладные расходы | 16,11 | 402,78 | 4 946,1 | сумма п/п (4-5)*8% | ||

| ИТОГО: | 158,58 | 3 964,44 | 48 683,4 | 5,27% | ||

| Итого затрат | 3 007,91 | 75 197,69 | 923 427,7 | |||

| Сопутствующая продукция | 860,00 | 21 500,00 | 264 020,0 | Из выхода продукции | ||

| затраты на основную продукцию | 2 147,91 | 53 697,69 | 659 407,7 | |||

| Себестоимость 1 кг сыра | 25,88 | 100% | расход/выход продукции | |||

| Наценка | 6,47 | 25% от себестоимости | ||||

| Стоимость с наценкой | 32,35 | |||||

| НДС | 6,47 | 20%от стоимости с наценкой | ||||

| Цена 1кг сыра Сулугуни | 38,92 | |||||

| Себестоимость и цена вспомогательной продукции | ||||||

| Себестоимость 1 кг масла | 20,00 | |||||

| Наценка | 5,00 | |||||

| НДС | 5,00 | |||||

| Цена 1кг масла | 30,00 | |||||

| Себестоимость 1л сыворотки | 0,80 |

По данным таблицы можно сделать вывод, что основные расходы приходятся на сырье и материалы, а это значит, что данный вид деятельности материалоемки.

«Анализ сырья и материалов»

Таблица 11

| № п/п | Наименование сырья и материалов | Ед. изм-ия | Потреб ность | Стоимость,грн. | Сумма грн в год | ||

| Еденицы | Всего | ||||||

| Пепсин | кг | 0,015 | |||||

| Соль | кг | 1,8 | 0,4 | 7,2 | 2210,4 | ||

| Хлористый | кг | 0,4 | 2,4 | 736,8 | |||

| Пакеты | шт | 0,1 | 24,9 | 7644,3 | |||

| Гофротара | шт | 2,3 | 11,5 | 3530,5 | |||

| Этикетка | шт | 0,06 | 14,94 | 4586,58 | |||

| Итого: | 72,94 | 22392,58 |

5.2 Прогноз объёмов реализации

Одним из представленных ниже блоков является прогноз объемов реализации продукции на 3 года.

Ниже представлен план производства сыра «Сулугуни» в 2012г., в котором отражен постепенный выход на максимальную мощность. А также учтены сезонные колебания спроса, в соответствии с которыми скорректирован план производства.

Прогнозируемый объем продаж приведен в приложении А.

5.3. Расчёт постоянных затрат

«Постоянные затраты»

Таблица 12

| № п/п | Наименование | Периодичность выплат | Сумма (грн.) | |

| Управление | ||||

| 1. | Коммунальное обслуживание | ежегодно | 35 000 | |

| 2. | Содержание транспорта | ежегодно | 100 000 | |

| 3. | Аренда помещений и оборудования | ежегодно | 79 000 | |

| Производство | ||||

| 1. | материальные затраты | ежегодно | 10 000 | |

| 2. | амортизационные отчисления | ежегодно | 8 000 | |

| 3. | расходы на оплату труда | ежегодно | 40 800 | |

| 4. | эксплуатация оборудования | ежегодно | 2 000 | |

| Маркетинг | ||||

| 1. | Реклама | ежегодно | ||

| 2. | Исследование рынка | ежегодно | 3 000 | |

5.4. Расчёт денежных потоков.

Данный расчет приведен в приложении В.

Как видно из графика на протяжении всего проекта у предприятия планируется высокий чистый денежный поток, что свидетельствует о том, что проект действительно будет реален.

Налоговый план

Налоги взяты согласно Налоговому кодексу Украины от 02.12.2010 г. № 2756-VI[29].Динамика изменения налогов по годам приведена в таблице 13. Налоги приведены в приложении Г.

«Налоги»

Таблица 13

Дата публикования: 2014-11-18; Прочитано: 201 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!