|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Денежная оценка месторождений полезных ископаемых

|

|

Если под денежной оценкой понимать любую характеристику полезного ископаемого, выраженную в деньгах, то многочисленные и разнообразные предложения по этому вопросу можно систематизировать, выделив три основные группы: 1) денежные оценки, отражающие затраты труда на отыскание и изучение месторождений полезных ископаемых; 2) денежные оценки, отражающие экономию труда, которая может быть получена при использовании данного месторождения; 3) денежные оценки, включающие в себя как затраты труда на изучение месторождения, так и полностью или частично экономию от его использования.

Оценки первой группы представляют собой денежное выражение стоимости и поэтому обычно называются ценами на полезные ископаемые в недрах. Такие цены могут быть использованы для организации хозрасчетных отношений между геологической отраслью и государственным бюджетом, а также для отражения затрат на изучение недр в цене продукции добывающих отраслей. Последняя задача практически решается в настоящее время с помощью модификации таких цен — ставок возмещения затрат на геологоразведочные работы, включаемых в себестоимость значительной части продукции добывающих предприятий.

Оценка второй группы представляют собой денежное выражение потребительной стоимости полезных ископаемых, поскольку потребительная стоимость средств производства измеряется именно экономией общественного труда, которая может быть получена при применении этих средств производства. Национальное богатство является суммой потребительных стоимостей, и, следовательно, оценки этой группы измеряют ценность полезных ископаемых как элемента национального богатства и дают возможность сопоставить ее с ценностью не только аналогичных месторождений, но и всех других элементов национального богатства и на этой основе определить народнохозяйственную значимость данного месторождения.

Поэтому денежные оценки этой группы являются важнейшим показателем, используемым при геолого-экономической оценке месторождений полезных ископаемых.

Денежные оценки третьей группы, хотя и являются наиболее распространенными в научной литературе, не имеют ясного экономического смысла и едва ли могут быть применены для решения каких-либо практических задач. Подробно этот вопрос рассмотрен в работе [30].

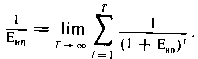

Относительно методики вычисления денежных оценок второй группы следует отметить, что помимо регламентированного Типовой методикой [2] показателя Rp, определяемого по формуле [60], предлагаются и другие формулы для определения денежных оценок, которые хотя и реализуют тот же принцип, но различаются в существенных деталях.

Так, в работах [46, 47, 48] в качестве капитализируемой прибыли фигурирует только дифференциальная рента, тогда как в Типовой методике капитализируется вся разница между доходами и расходами. Ясно, что, учитывая в денежной оценке только дифференциальную ренту, мы не можем использовать этот показатель как критерий оптимальности при геолого-экономической оценке месторождения, так как включение в балансовые запасы всех его частей, дающих прибыль меньше нормативной, будет приводить к снижению этого показателя. В результате кондиции будут установлены, исходя из требования нормативной рентабельности при отработке бортовых частей месторождения, и окажутся неоправданно жесткими. В указанных работах, кроме того, предлагается использовать среднюю величину дифференциальной ренты за весь срок эксплуатации месторождения, что, как было показано выше, неверно с теоретической точки зрения и приводит к ошибкам в практических расчетах. Усреднение прибыли, а также отсутствие в предлагаемых формулах в явном виде затрат средств и времени на строительство добывающего предприятия настолько сокращает информативность показателя денежной оценки, что он становится чисто иллюстративным, непригодным для активного применения при поиске оптимального варианта отработки месторождения.

Вызывают сомнения и предлагаемые в указанных работах методы капитализации ренты. В работе [47] рента дисконтируется дважды: сначала при вычислении среднегодовой ренты, а затем при ее капитализации по общепринятой формуле суммирования с дисконтированием. Это, конечно, явная ошибка. В работах [46, 48] предлагается капитализировать ренту путем деления на норматив дисконтирования Енп, который трактуется в работе [46] как норматив эффективности капитальных вложений, а в [48] — как процент на догосрочные вклады. Независимо от смысла, вкладываемого в норматив Енп, такой метод капитализации корректен только для оценки природных ресурсов с неограниченным сроком использования, так как

Однако срок отработки месторождений полезных ископаемых ограничен. Поэтому предлагаемый метод капитализации даст завышенную денежную оценку месторождений. Величина погрешности зависит от срока эксплуатации Т и величины Енп. Например, при Т = 30 лет и Енп=0,08 оценка будет завышена на 11%, а при Енп=0,03 — на 70%. Главное же заключается не в этих погрешностях, а в том, что срок отработки месторождения — один из управляемых параметров при оптимизации системы отработки месторождения. Пренебрегая им при определении денежной оценки, мы еще более снижаем информативность этого показателя.

Таким образом, в результате сопоставления существующих предложений по методике расчета показателя денежной оценки месторождения представляется очевидным, что формула (60), регламентированная Типовой методикой, наиболее правильно отражает реальные экономические явления, характеризующие процесс освоения и отработки месторождений полезных ископаемых, и содержит наибольшее количество информации,необходимой для правильного решения задач геолого-экономической оценки.

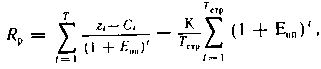

Ежегодные затраты St в формуле (60) определены как сумма капитальных и эксплуатационных (без отчислений на амортизацию в части реновации) затрат. Такая трактовка отражает народнохозяйственный подход к геолого-экономической оценке. Действительно, отчисления на реновацию представляются расходами только на предприятии, у которого эти отчисления изымаются при их централизации. Для народного хозяйства эти отчисления — доход, служащий источником обновления основных производственных фондов. В условиях самофинансирования экономическая суть отчислений на реновацию проявляется уже и на уровне предприятия. Аналогичным образом различие между текущими издержками и капиталовложениями существенно только для предприятия, а для народного хозяйства и то, и другое — затраты. Поэтому регламентированное Типовой методикой содержание показателя затрат St с теоретических позиций представляется верным.

Однако его практическое определение связано с трудностями: необходимо знать величину капиталовложений в течение всего срока эксплуатации месторождения. На стадии геолого-экономической оценки, когда еще нет проекта, такие данные практически отсутствуют. Представляется, что более правильным было бы исходить из.того, что текущие капиталовложения в процессе отработки месторождения по величине и времени совпадают с отчислениями на реновацию. Конечно, принимая такое условие, мы допускаем неточность, но ее размеры будут, по-видимому, не больше тех погрешностей, которые можно допустить, фантазируя по поводу динамики основных фондов на весь срок отработки месторождения. С учетом всего сказанного формулу для вычисления денежной оценки Rp можно записать в следующем виде:

(62)

(62)

где С — эксплуатационные затраты (включая отчисления на реновацию) в t-м году; Т — срок отработки запасов, считая от года начала эксплуатации; Гстр — срок строительства предприятия; К — первоначальные капиталовложения.

Дата публикования: 2014-11-18; Прочитано: 458 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!