|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Дивиденды и дивидендная политика

|

|

Аналитические показатели, используемые для оценки дивидендной политики.

ü Коэффициент дивидендных выплат – показывает, какая часть прибыли направляется на выплату дивидендов

(1)

(1)

Где Д – дивиденды,

П чист – чистая прибыль.

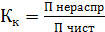

ü Коэффициент капитализации (реинвестирования) прибыли – показывает какая часть прибыли остается в качестве нераспределенной

(2)

(2)

Где П нераспр – нераспределённая прибыль,

П чист – чистая прибыль

ü Базовая прибыль (убыток) на акцию – определяется как отношение базовой прибыли (убытка) отчетного периода к средне взвешенному количеству, находящихся в обращении в течение отчетного года. Базовая прибыль рассчитывается как чистая прибыль, уменьшенная на размер дивиденда по привилегированным акциям, начисленным за отчетный период.

(3)

(3)

Где Д прив – дивиденды по привилегированным акциям

Q – количество обыкновенных акций

ü Дивидендный выход – один из показателей рыночной привлекательности обыкновенных акций. Рассчитывается как отношение дивиденда приходящегося на одну акцию к прибыли на одну акцию. Этот показатель равен коэффициенту дивидендных выплат. Чем больше полученное значение, тем большая часть прибыли направляется выплату дивидендов.

ü Раздвоенная прибыль на акцию – показывает максимально возможную степень уменьшения прибыли, приходящийся на одну обыкновенную акцию акционерного общества в случае:

Ø конвертация всех конвертируемых АО в обыкновенные акции

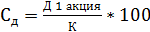

ü дивиденды, приходящиеся на одну акцию – рассчитывается как отношение прибыли направляемой на выплату дивидендов к количеству обыкновенных акций.

ü дивидендная доходность (ставка дивиденда) характеризует текущую доходность вложений в акции.

(4)

(4)

Где К – балансовая или рыночная цена акций

При выполнении комплекта заданий по данной теме необходимо выполнить финансовые расчёты по определению коэффициента дивидендных выплат, размера дивидендов и других показателей. По результатам расчётов необходимо сделать выводы по оценке дивидендной политики.

Дата публикования: 2014-11-03; Прочитано: 361 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!