|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Частичное банковское резервирование и создание денег

|

|

Поскольку приток новых вкладов примерно соответствует объему изымаемых средств, банку нет необходимости в 100% резервировании депозитов. Банк держит в резерве только часть полученных сумм, а остальные средства направляет на кредитование. Таая система называется частичным банковским резервированием.

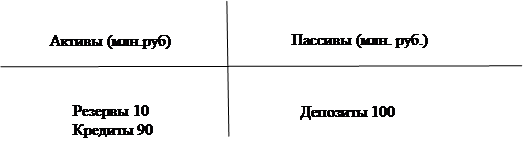

Если банк принял решение, что его резервы будут составлять, например 10% вкладов (норма резервирования депозитов составляет 10% ), то из 100 млн.руб. находящихся на счетах, 10 млн.руб. банк держит в резервах, а остальные 90 млн. руб. направляет на кредитование.

Баланс Первого банка при частичном банковском резервировании

|

Пассивы банка по-прежнему составляют 100 млн. руб., но теперь у банка появилось два вида активов: 10 млн. руб. резервов и 90 млн. руб. кредитов (кредиты представляют собой активы банка, так как заемщики обязаны их вернуть). В итоге активы банка по-прежнему равны его пассивам. Выдавая кредит, Первый банк увеличивает предложение денег на 90млн. руб. До этого оно составляло 100 млн. руб. на банковских счетах. После выдачи кредитов предложение денег составило 190 млн. руб.: вкладчики по-прежнему имеют на текущих счетах 100 млн. руб., но теперь и заемщики имеют на руках 90млн. руб. наличными. Таким образом, при системе частичного банковского резервирования банки создают деньги.

Операциями Первого банка процесс создания денег банковской системой не завершается. Заемщики Первого банка уплатят полученные 90 млн.руб. другим лицам за предоставленные товары и услуги, а последние поместят эти деньги на счета во Второй банк. Эти депозиты позволят Второму банку выдать новых кредитов на сумму 81 млн. руб. Таким образом он создаст денег еще на 81 млн. руб.

Баланс Второго банка

|

Если потом эти 81 млн.руб. положить в Третий банк, то он поместит 8,1 млн. руб. (10%) в резервы и сможет выдать кредитов на 72, 9 млн. руб. Каждый новый вклад и новый кредит увеличивает денежную массу. Хотя в этом процессе создания денег участвует множество банков, рост предложения денег не безграничен.

Пусть rr – норма резервирования депозитов. В нашем примере rr=0,1. Тогда, если сумма первоначального вклада равна 100 млн. руб., то количество денег увеличится на следующую сумму:

Исходный депозит = 100 млн. руб.

Кредиты Первого банка= (1-rr)*100 млн. руб.=90млн. руб.

Кредиты Второго банка=(1-rr)2*100млн. руб. = 81 млн.руб.

Кредиты третьего банка=(1-rr)3*100 млн.руб.=72,9 млн. руб.

Общее предложение денег=[1+(1-rr)+(1-rr)2+(1-rr)3+…]*100млн.руб.

После преобразования этой бесконечно убывающей геометрической прогрессии получим 1:

(1/rr)*100 млн. руб.=1000 млн. руб.

Таким образом, при rr=0,1 первоначальный депозит в 100 млн. руб. породил мультипликационный эффект расширения депозитов, что привело, в конечном счете к приросту предложения денег на 1 млрд. руб. Масштабы расширения денежной массы в результате создания банками новых денег позволяет депозитный мультипликатор (md):

md=∆M/∆D=1/rr

где ∆M-прирост денежной массы

∆D-первоначальный прирост депозитов

rr-норма банковских резервов.

________________________________________________________

1 Если х имеет значение от -1 до 1, то 1+х+х2+х3+…=1/(1-х)

В нашем случае х=(1-rr)

Важно отметить, что создание новых денег банком приводит к повышению ликвидности экономики (в ней появляется больше средств обращения), ноне к росту национального богатства. Дело в том, что заемщики не становятся богаче после получения кредитов, так как растут их долговые обязательства.

Дата публикования: 2014-11-02; Прочитано: 1211 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!