|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Разработка программы мер по повышению экономической эффективности деятельности предпринимательской фирмы

|

|

В экономической теории эффективность определяется исходя из поставленных целей как функция достигнутых результатов и затраченных на это ресурсов.

Американский экономист П.Хейне считает, что «эффективность неизбежно является оценочной категорией. Эффективность всегда связана с отношением ценности результата к ценности затрат».

Академик Т.С.Хачатуров отмечает: «Эффективность социальная и экономическая представляет собой отношение экономического или социального эффекта к необходимым на его достижение затратам».

В.И.Ленин связывал понятие эффективности с производительностью труда: «Ясно, что целью всякой хозяйственной деятельности является достижение наибольших результатов при наименьших усилиях, т.е. максимальная производительность».

В настоящее время нет единого подхода к проблеме измерения эффективности трудовой деятельности. Сложность заключается в том, что процесс трудовой деятельности персонала тесно связан с производственным процессом и его конечными результатами, социальной деятельностью общества, экономическим развитием предприятий и др.Анализ научных концепций позволяет выделить несколько методических подходов к оценке эффективности трудовой деятельности (см. рисунок).

Выделяют шесть концепций оценки эффективности деятельности организации.

1. Экономическая эффективность труда, которая путем соизмерения экономии (прибыли) и затрат (вложений) позволяет экономически обосновать результаты трудовой деятельности по законченным проектам (планам, мероприятиям).

2. Социальная эффективность труда создает возможность оценки общественного характера труда с помощью количественных и качественных показателей.

3. Оценка по конечным результатам позволяет количественно определить результаты и динамику трудовой деятельности организации в целом и ее подразделений на основе укрупненных экономических показателей.

4. Управление производительностью труда создает основы для планирования и анализа трудовых ресурсов по главному критерию – производительности (выработке) и связанным с ним другим показателям.

5. Качество трудовой жизни является современным интегральным показателем оценки трудовой деятельности, определяемым на основе совокупности экономических и социальных показателей.

6. Балльная оценка эффективности труда позволяет с помощью интегрального показателя оценить итоговые результаты деятельности за определенный период (год, квартал) организации в целом, а также ее крупных подразделений.

Выбор конкретной концепции оценки эффективности внедренного проекта зависит от ряда факторов: модели мотивации труда, системы и формы оплаты труда, отрасли экономики, величины организации, масштаба управления, периода времени, состояния планирования, системы бухгалтерского учета, количества структурных подразделений, общей численности работников, уровня автоматизации и компьютеризации, уровня корпоративной культуры и т.д.

После внедрения нового проекта менеджеру необходимо проверить, насколько проектные решения позволяют достигнуть поставленные цели. Проектные решения могут быть удовлетворительными и обеспечивать получение желаемых результатов, но их, возможно, придется доработать. В таком случае менеджеру совместно с другими участниками проектной группы надо определить те аспекты, которые нуждаются в доработке.

Рассмотрим основные показатели экономической эффективности.

Коэффициент экономической эффективности рассчитывается как отношение экономии (прибыли) от внедрения конкретного результата к затратам на его создание по формуле:

где Е – экономическая эффективность, доли; Э – экономия или прибыль, руб.; З – затраты на создание экономии, руб.

Таким образом, эффективность является относительным показателем, измеряемым в долях. Нельзя путать эффективность с результативностью и производительностью. Результативность – это достижение конкретного результата в установленные сроки, измеряемая в натуральных единицах (шт., руб., кг). Производительность – это отношение объема выпущенной продукции к общей численности работников (руб./чел).

Срок окупаемости затрат показывает за сколько лет окупаются капитальные затраты и рассчитывается как отношение капитальных затрат к получаемой экономии (прибыли) по формуле:

Приведенные затраты весьма удобны для расчета эффективности мероприятий по внедрению НОТ и проектов НТП, оценке вариантов бизнес-плана, совершенствованию управления, использованию различных вариантов вычислительной техники и др. Они позволяют сравнивать текущие и капитальные затраты различных мероприятий по формуле:

где Пi – приведенные затраты по i-му варианту, руб., Сi – текущие (эксплуатационные, переменные) затраты по i-му варианту, руб., Кi - капитальные затраты по i-му варианту, руб., Е – коэффициент экономической эффективности затрат, доли.

Пример 1. Сравним два варианта использования вычислительной техники АРМ инженера по персоналу по следующим исходным данным:

1 вариант: С1 = 60 000 руб., К1 = 50 000 руб.

2 вариант: С2 = 50 000 руб., К2 = 60 000 руб.

Е принимаем 0,25.

Какой из вариантов наиболее выгодный для организации?

Сделаем расчет приведенных затрат:

П1=60 000 + 50 000  0,25 = 72 500 руб.

0,25 = 72 500 руб.

П2 = 50 000 + 60 000  0,25=65 000 руб.

0,25=65 000 руб.

Вывод: второй вариант более выгодный, т.е. увеличение капитальных затрат приведет к снижению текущих расходов и даст снижение приведенных затрат на 7250 руб.

Годовой экономический эффект позволяет оценить реальную выгоду от внедрения мероприятий в конкретном году. Этот показатель рассчитывается как разница между годовой экономией и долей капитальных затрат, относимых на этот по формуле:

Пример 2. Рассчитать годовой экономический эффект при следующих данных:

Э = 500 000 руб./год, К = 2 000 000 руб., Е = 0,2 (измеряем для получения эффекта).

Эгод=500 000 – 2 000 000 0,2 = 100 000 руб./год.

Вывод: данное мероприятие экономически целесообразно.

Дисконтированные затраты весьма необходимы, когда имеет место реализация долгосрочного проекта при различных годовых значениях инвестиций, неравных процентах платы за банковский кредит, а также в условиях инфляции, превышающей 5% годовых и таким образом оказывающей влияние как на инвестиции, так и на ожидаемый годовой экономический эффект. Дисконтированные затраты за срок жизни проекта рассчитываются по формуле:

где S0 - единовременные (инвестиционные) затраты, осуществляемые к началу первого периода; S1, S2,…,St,…,Sn - затраты по расчетным периодам времени (годам); r – ставка дисконта, в долях; n – продолжительность жизни (реализации) проекта в расчетных периодах (годах).

Рассмотрим второй подход эффективности трудовой деятельности: социальная эффективность труда.

Данный подход в значительной степени определяется организацией работы персонала, мотивацией труда, социально-психологическим климатов в коллективе, т.е. больше зависит от форм и методов работы с персоналом.

В качестве критериев эффективности работы персонала могут выступать: средняя заработная плата одного работника, текучесть персонала, удельный вес ФОТ в выручке, темпы роста заработной платы, уровень квалификации персонала, уровень трудовой и исполнительской дисциплины, профессионально-квалификационная структура, соотношение рабочих и служащих, социальны структура персонала, удельный вес нарушителей трудовой дисциплины, равномерность загрузки персонала, надежность работы персонала, уровень накладных расходов, выполнение плана социального развития, социально-психологический климат в коллективе, качество работы персонала.

Рассмотрим методику расчета наиболее важных показателей социальной эффективности трудовой деятельности.

Средняя заработная плата 1 работника (руб./чел.) определяется как отношение общего фонда оплаты труда за плановый период к среднесписочной численности сотрудников организации по формуле:

где Фот – общий фонд оплаты труда работников организации, руб.; Чср – среднесписочная численность работников организации, чел.

Это весьма важный показатель для планирования и учета, который сопоставляется со средней заработной платой в регионе, прожиточным минимумом и средней заработной платой организаций-конкурентов.

Удельный вес фонда оплаты труда в выручке организации имеет большое значение, так как позволяет судить об уровне интенсификации (эксплуатации) труда и экономически обоснованной его доле в структуре затрат. Этот показатель рассчитывается как отношение общего фонда оплаты труда к выручке организации за сопоставимый период времени по формуле:

где В – общий объем выручки (объем продаж, объем реализованной продукции), принятый в системе бухгалтерского учета организации, руб.

Численные значения данного показателя находятся в диапазоне 0,15-0,25 – для крупных материалоемких и механизированных предприятий, 0,2-0,35 – для строительных и транспортных организаций, 0,35-0,5 – для коммерческих, образовательных и научно-консалтинговых организаций будет близка к нулю. Однако в последнем случае рентабельность организации будет близка к нулю.

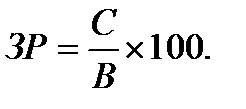

Эффект от внедрения нововведений может проявляться по-разному. Для любой коммерческой организации важно повышать свою экономическую эффективность. Оценивая эффект нововведений, важно проанализировать изменение показателей валовой выручки, прибыли, доли оплаты труда в товарообороте, процента выполнения плана и удельного веса потерь. При положительном результате можно прогнозировать увеличение валовой выручки и прибыли организации в целом, прирост производительности труда, стабильный процент выполнения плана, снижение потерь и недостач, а также уменьшение доли фонда оплаты труда (ФОТ) в валовой выручке организации. Последний показатель называется коэффициентом Скэнлона.

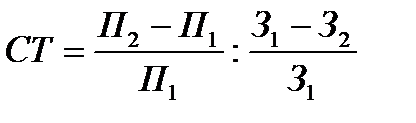

Для оценки эффективности нового проекта полезно использовать коэффициент (СТ), который отражает соотношение темпов роста производительности труда и заработной платы:

,

,

где З1 и З2 – средняя заработная плата на одного работника за сопоставимые периоды времени, руб.;

П1 и П2 – производительность труда на одного работника за сопоставимые периоды времени, руб./чел.

Тенденция будет позитивной, если соотношение указанных темпов превосходит единицу (СТ>1).

При внедрении новых проектов руководство организации ожидает не только повышения экономических показателей бизнеса, но и улучшение управляемости организации. Если новый проект оказался удачным, то это облегчает управление бизнес-процессами и руководство персоналом.

Например, внедрение нового проекта эффективной оплаты труда предполагает более точное и четкое планирование ФОТ на основе экономических показателей. Ясная, прозрачная система оплаты труда позволяет быстро и четко организовать процесс начисления заработной платы. Если благодаря новой системе оплаты труда сотрудники в большей степени стали разделять цели и ценности организации, осознавать себя командой, единым целым, то это упрощает процесс управления персоналом. При внедрении тщательно структурированных систем оплаты труда легче назначить ответственного за каждый участок и проконтролировать выполнение работы, а также начисленные и приведенные суммы.

Можно соотнести темпы роста заработной платы с темпами роста, например, инфляции.

где З1, З2 – соответственно, средняя заработная плата одного работника в отчетном и плановом периодах, руб.; И2 – уровень инфляции в плановом году, %.

Пример 3. З1=75 600 руб., З2=83 160 руб., И2=15%

Вывод: увеличение заработной платы «съедается» плановой инфляцией. Необходимо предусмотреть увеличение средней заработной платы на 15020% за счет внедрения внутренних резервов эффективности (роста производительности труда, сокращения материальных затрат, сокращения накладных расходов, увеличения объемов производства и др.)

Уровень трудовой дисциплины является важным социальным показателем, характеризующим отношение числа случаев нарушений трудовой дисциплины к общей (среднесписочной) численности персонала, и рассчитывается по формуле:

где Н т.д. – число случаев нарушения трудовой дисциплины, зафиксированных в приказах кадровой службы, ед.; Н и.д. – число случаев нарушений исполнительской дисциплины, зафиксированных в приказах и распоряжениях руководства организации, ед.; Чср. – общая (среднесписочная) численность сотрудников организации за отчетный период, чел.

Новые проекты обычно нацелены на сохранение персонала, повышение его лояльности организации. Удовлетворенность персонала нововведением можно оценить по объективным и субъективным показателям.

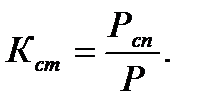

Объективно оценить удовлетворенность сотрудников можно по коэффициентам текучести и стабильности персонала. Существует несколько методов расчета текучести, наиболее распространенный – отношение числа работников, покинувших организацию по причинам, относимых к текучести (за исключением уволенных по сокращению штатов), к среднесписочному составу работников организации за определенный период:

где Кт.п. – коэффициент текучести;

Рув. – численность работников, уволенных по причинам текучести;

Р – списочная численность работающих.

Уменьшение коэффициента текучести будет свидетельствовать о повышении удовлетворенности персонала. Для того чтобы определить роль нововведения в снижении текучести кадров, надо иметь на руках результаты опроса увольняющихся сотрудников. Отметим, что бессмысленно ожидать снижение текучести персонала в первые месяцы после внедрения нового проекта. Должно пройти около года, прежде чем ситуация, связанная с текучестью персонала, измениться в лучшую сторону.

В рыночной экономике текучесть персонала объективно возрастает. Можно предложить следующие границы показателей текучести персонала:

К т.п.  5% - низкий уровень текучести (очень хороший);

5% - низкий уровень текучести (очень хороший);

5%  Кт.п.

Кт.п.  10%- достаточно низкий уровень текучести (хороший) характерен для стабильного коллектива с хорошим климатом;

10%- достаточно низкий уровень текучести (хороший) характерен для стабильного коллектива с хорошим климатом;

10%  Кт.п. 20%- нормальный уровень (характерен для инновационной агрессивной на рынке организации);

Кт.п. 20%- нормальный уровень (характерен для инновационной агрессивной на рынке организации);

20% Кт.п. 30% - средний уровень (предельно допустимый) в такой организации возрастают расходы по подбору и адаптации персонала и снижается производительность труда;

30% К т.п. 40% - высокий уровень (приводит к снижению качества продукции и производительности труда, климат в коллективе неудовлетворительный);

40% Кт.п. 50% - тревожный уровень (очень высокая текучесть кадров дестабилизирует производство и значительно снижает конкурентоспособность организации);

К т.п.  50% - кризисный уровень (систематическая работа с персоналом не ведется, обстановка в коллективе плохая, назревает кризис).

50% - кризисный уровень (систематическая работа с персоналом не ведется, обстановка в коллективе плохая, назревает кризис).

Кроме того, новые проекты обычно направлены на достижение новых целей и задач. Персонал, который не готов разделять эти цели и работать по новым правилам, постепенно будет покидать организацию. Поэтому в первое полугодие после внедрения нового проекта может произойти не снижение, а рост текучести кадров.

На уровень текучести рабочей силы в организации оказывает влияние множество факторов: род деятельности предприятия, пол и возраст работающих и др. Например, в гостиничном деле уровень текучести кадров традиционно выше, чем в производственных отраслях; текучесть женской рабочей силы значительно выше, чем мужской; текучесть рабочей силы ниже в фазе оживления и подъема экономики.

Деятельность организации, направленная снижение текучести кадров, оказывает непосредственное значение на повышение эффективности производства в целом.

О постоянстве трудового коллектива можно судить на основе коэффициента стабильности.

Коэффициент стабильности, или постоянства (Кст), показывает отношение числа работников (Рсп), состоящих в списке организации в течение всего периода, к среднесписочной численности персонала (Р):

Для удобства анализа экономические показатели полезно объединить в сводную таблицу.

| Период | Валовая выручка | Выпол-нение плана, % | Произво-дительность труда (руб/чел) | ФОТ, руб. | Средняя заработная плата, руб. | СТ | Коэф. Скэнлона | Теку-честь персо-нала,% |

| Январь | ||||||||

| Февраль | ||||||||

| Март | ||||||||

| И т.д. |

В таблице могут быть представлены данные, которые показывают валовую выручку, производительность труда (выработку на одного сотрудника) и процент выполнения плана двух сопоставимых периодов: до и после внедрения нововведения. Аналогичным образом в таблице отражены показатели текучести кадров.

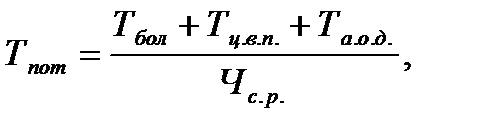

Потери рабочего времени свидетельствуют о сокращении нормативного фонда времени организации по различным причинам и негативно влияют на конечные результаты производства (выручка, прибыль, производительность). Потери рабочего времени (чел-дн./чел.) рассчитываются как сумма потерь времени из-за болезни работников, целодневных и вынужденных простоев, административных отпусков и других причин по формуле:

где Тбол – потери рабочего времени по причинам болезни, определенные кадровой службой на основе листов по нетрудоспособности, чел.-дн.; Тц.в.п. – потери рабочего времени из-за целодневных простоев, зафиксированных в табелях рабочего времени, чел.-дн.; Та.о.д. – потери рабочего времени из-за административных отпусков, прогулов работников и др. причин, чел.-дн. Фиксируется отделом персонала на основании заявлений и служебных записок.

Произведем оценку общественного характера труда с помощью количественных и качественных показателей социальной эффективности деятельности организации.

Социально-психологический климат является одним из важнейших показателей социальной эффективности труда. Он определяется на основе конкретных социологических исследований специалистов и не является плановым или отчетным показателем работы организации.

Можно рекомендовать:

1. Обратиться за помощью к специалистам социологических и психологических организаций.

2. Провести изучение общественного мнения с помощью анкетирования. Объем выборки должен быть не менее 2/3 от общей численности коллектива.

3. Заполнить тест «Климат в коллективе» и получить вашу субъективную оценку климата – репрезентативные данные будут при выборке 2/3 численности коллектива.

Равномерность загрузки персонала является важным показателем эффективности деятельности организации, разработанный Егоршиным А.П. Коэффициент равномерности загрузки характеризует соотношение потерь рабочего времени и перегрузок работников в общей трудоемкости и определяется по формуле:

где кр- коэффициент равномерности загрузки персонала, чел.-час. Определяется совокупностью методов (хронометраж, фотография рабочего дня, экспертные оценки руководителей); Тпер – перегрузки работников, т.е.работа за пределами 8-часового рабочего дня, чел-ч. Определяются аналогичными методами фотохронометражных наблюдений и экспертных оценок; Тобщ – общая трудоемкость персонала, чел-ч.; фонд рабочего времени – 2080 чел.-ч.

Сравнительные значения равномерности загрузки, выделенные на основе значительных аналитических и статистических наблюдений составляют:

- для руководителей – 0,80;

- для специалистов – 0,85;

- для служащих – 0,9;

- для рабочих – от 0,8 до 0,9.

Таким образом, расчет социальных позволяет определить динамику их развития и использовать в качестве критериев эффективности работы организации.

Перейдем к оценке деятельности предприятия по конечным результатам производства.

В качестве показателей, оценивающий конечные результаты производства принимаются численные значения за конкретный период (год, квартал, месяц): объем товарной продукции; объем реализованной продукции (выручка); прибыль организации (балансовая, валовая, чистая); затраты на 1 руб. продукции (себестоимость); уровень рентабельности (отношение прибыли к себестоимости); доход организации (валовой, чистый); качество продукции (процент продукции, сданной с первого предъявления) и др.

Представим методы расчета основных показателей конечных результатов деятельности.

Выручка от реализации продукции, работ и услуг является главным объемным показателем в рыночной экономике.

В=(М+А+З+О+Н)+П,

где М – стоимость материалов, сырья, полуфабрикатов, энергии, руб.; А – амортизационные отчисления, руб.; З – заработная плата (основная, дополнительная, вознаграждения), руб.; О – обязательные отчисления от заработной платы (единый социальный налог плюс налог на доходы физических лиц), руб.; Н – накладные расходы (арендная плата, почтово-телеграфные, командировочные и др.), руб.; П – прибыль, руб.

Доход определяется как разница между выручкой и суммой материальных затрат и амортизационных отчислений. С экономической точки зрения доход – это вновь созданная добавленная стоимость в отчетном периоде.

Д=В-(М+З)=З+О+Н+П

Величина дохода существенно зависит от отрасли экономики. В материалоемких отраслях промышленности, транспорта и связи, строительства доход меньше, чем в трудоемких отраслях, таких, как торговля, общепит, наука и образование. Следует помнить, что доход включает в себя все налоги и прибыль, которые распределяются из сферы материального производства в социальную сферу.

Затраты (себестоимость) являются одним из главных экономических показателей, дающих представление о том, во что обходится производство продукции, товаров и услуг в рыночной экономике. Различают полные затраты, которые равны выручке (З=В), и прямые затраты, которые равны себестоимости (Зп=С), а также термин «издержки», который идентичен затратам и себестоимости.

С=М+А+З+О+Н

В сопоставимых расчетах очень удобен показатель затрат на 1 рубль продукции:

Если затраты приближаются в 100 коп./руб., то организация становится малорентабельной, а в случае превышения прямых затрат по сравнению с выручкой (С>В)- переходит в разряд убыточных.

Прибыль – важнейший показатель организации в рыночной экономике, итог финансово-хозяйственной деятельности за определенный период. Различают прибыль плановую, балансовую, налогооблагаемую и чистую, остающуюся в распоряжении организации.

П=В-С или П=Ц-С,

где Ц – рыночная цена (стоимость) реализации продукции, работ и услуг, руб.

На этапе планирования прибыли важно прогнозировать рост прибыли выше плановой инфляции и планируемого роста остальных составляющих себестоимости.

Пример 4. В=392 000 тыс. руб., С=332 600 тыс. руб.

П=392 000 – 332 600 = 59 400 тыс. руб.

Это составляет 15% от выручки, 18% от себестоимости, что больше ожидаемой инфляции (10%) и индекса роста потребительских цен (12%).

Качество продукции (работ, труда, услуг) в рыночной экономике является одним из важнейших конкурентных преимуществ организации наряду с ценой. От качества зависят объемы продаж, продвижение товара на рынке. Удельный вес регионального рынка, имидж организации и в конечном итоге прибыль.

Качество продукции рассчитывается как отношение качественной продукции определенной категории к общему объему выпущенной продукции по формулам:

или

или

где К1 – качество продукции, работ, услуг, %; К2 – качество продукции, работ, услуг, доли; Ок – объем реализации качественной продукции, нат.ед.; Ов – объем выпущенной продукции, работ, нат.ед..

В хозяйственной практике применяется метод расчета качества продукции (процент брака, %), как отношение бракованной продукции к общему объему выпуска.

Переходим к управлению производительностью труда. Данный подход к оценке эффективности различных мероприятий отражается в таких критериальных показателях как: производительность труда, темп роста производительности труда, удельный вес заработной платы в себестоимости продукции, процент выполнения норм, потери рабочего времени, фондовооруженность труда, трудоемкость продукции, уровень производственного травматизма и др.

Основной показатель производительности труда на уровне организации является выработка продукции, рассчитываемая по формуле:

где Он – объем произведенной продукции в натуральных или условно-натуральных единицах измерения; Чср – среднесписочная численность работающих, чел.

Различают три метода определения выработки: натуральный, стоимостной и трудовой. Наиболее универсальным считают стоимостной метод. В стоимостном выражении выработку в организации можно определять по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя.

Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг.

где Т – время, затраченное на производство всей продукции, нормо-часов.

Под резервами роста производительности труда подразумеваются неиспользованные реальные возможности экономии ресурсов в организации. К резервам роста можно отнести:

- снижение трудоемкости изготовления продукции;

- улучшение использования рабочего времени (внедрение НОТ, укрепление дисциплины, сокращение текучести кадров, использование передового опыта, улучшение условий и охраны труда и т.д.);

- улучшение структуры и использования рабочей силы (механизация и эффективное использование труда рабочих, относительное высвобождение работников, снижение удельного веса административно-управленческого персонала, улучшение климата в трудовом коллективе).

Обоснование роста производительности труда на предприятии может производиться по факторам. При этом расчет осуществляется исходя из необходимости экономии численности работающих по всем факторам роста производительности труда.

Численность работников организации в плановом периоде может быть определена по следующей формуле:

где Чб – среднесписочная численность работающих в базисном периоде, чел.; Ig – индекс изменения объема производства в плановом периоде:  Ч – общее изменение (уменьшение – «минус», увеличение – «плюс») исходной численности работающих, чел.

Ч – общее изменение (уменьшение – «минус», увеличение – «плюс») исходной численности работающих, чел.

Данный метод расчета общей потребности организации в рабочей силе может быть применен только для действующих предприятий со стабильным, плавным изменением производственной программы.

Более точным и обоснованным методом определения плановой численности работников предприятий является метод прямого способа. Наиболее распространенные способы:

- по трудоемкости работ;

- по нормам выработки, исходя из планового и нормативного фонда времени, объема продукции, численности работающих и процентов выполнения норм выработки;

- по рабочим местам на основании норм обслуживания машин и агрегатов и контроля за технологическим процессов.

Обеспечение потребности в кадрах действующей организации предполагает не только определение общей плановой или явочной численности работников предприятия, но и ее сопоставление с имеющейся рабочей силой, оценкой текучести кадров и определение дополнительной потребности или избытка кадров.

СПИСОК ЛИТЕРАТУРЫ

Основная литература

1.Менеджмент организации: итоговая аттестация студентов, преддипломная практика и дипломное проектирование [Текст]: учебн. пособие: рек. Мин. обр. РФ в качестве учебн. пособия для студ. вузов / Под ред. Короткова Э.М., Резника С.Д.. - 2-е изд., перераб. и доп. - М.: Инфра-М, 2006.- 378 с.- (Высшее образование).

2.Менеджмент организации: современные технологии [Текст]: Учебн. пособие: Рек. Мин. обр. РФ / Под ред. Кузнецова Н.Г., Солдатовой И.Ю. - Ростов-на-Дону: Феникс, 2002.- 480 с.- (Учебники и учебные пособия).

3.Предпринимательство: Учебник: Рек. Мин. обр. РФ / Под ред. Горфинкельа В.Я. и др.. - 3-е изд., перераб. и доп. - М.: ЮНИТИ, 2001.- 581 с.

2.Дополнительная литература:

1. Конституция Российской Федерации, М.: ИНФРА – М, 2004.

2. Трудовой кодекс РФ. М.: ИНФРА – М, 2007

3. Басовский, Л.Е. Менеджмент [Текст]: учебн. пособие: рек. Мин. обр. РФ в качестве учебн. пособия для студ. вузов - М.: Инфра-М, 2006.- 216 с.- (Высшее образование).

4. Басовский, Л.Е. Менеджмент [Текст]: учебн. пособие: рек. Мин. обр. РФ в качестве учебн. пособия для студ. вузов - М.: Инфра-М, 2007.- 216 с.- (Высшее образование).

5. Бодди, Д. Основы менеджмента [Текст]: Пер. с англ. / Бодди Д., Пэйтон Р. - СПб.: Питер, 1999.- 816 с.: ил.- (Теория и практика менеджмента).

6. Ботавина, Р.Н. Этика менеджмента [Текст]: учебник - М.: Финансы и статистика, 2002.- 192 с.

7. Вершигора, Е.Е. Менеджмент [Текст]: учеб. пособие: доп. М-вом образования Республики Беларусь. - 2-е изд., перераб. и доп. - М.: Инфра-М, 2001.- 283 с.- (Высшее образование).

8. Веснин, В.Р. Менеджмент [Текст]: учебник: доп. Мин. обр. РФ в качестве учебника для студ. вузов. - 3-е изд., перераб. и доп. - М.: Проспект, 2007.- 512 с.

9. Виханский, О.С. Менеджмент [Текст]: учебник: рек. М-вом общ. и проф. образования РФ / Виханский О.С., Наумов А.В.. - 3-е изд. - М.: Гардарики, 2000.- 528 с.

10. Герчикова, И.Н. Менеджмент [Текст]: учебник: рек. Гос. ком. РФ по высш. образованию для студентов вузов. - 3-е изд., перераб. и доп. - М.: ЮНИТИ, 1997.- 501 с.

11. Герчикова, И.Н. Менеджмент [Текст]: учебник: рек. Гос. ком. РФ по высш. обр.. - 2-е изд., перераб. и доп. - М.: ЮНИТИ, 1995.- 478 с.

12. Герчикова, И.Н. Менеджмент [Текст]: учебник: рек. Мин. обр. РФ в качестве учебника для студ. вузов. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005.- 511 с.- (Золотой фонд российских учебников).

13. Герчикова, И.Н. Менеджмент [Текст]: учебник: рек. Мин. обр. РФ в качестве учебника для студ. вузов. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2007.- 511 с.- (Золотой фонд российских учебников).

14. Глазов, М.М. Менеджмент предприятия: анализ и диагностика [Текст]: учебник: доп. УМО по обр. в качестве учебника для студ. вузов / Глазов М.М., Фирова И.П. - СПб.: Андреевский издат. дом, 2007.- 239 с.

15. Глухов, В.В. Менеджмент [Текст]: учебник: рек. УМО по образованию в качестве учеб. пособия для студентов. - 2-е изд., испр. и доп. - СПб.: Лань, 2002.- 528 с.: ил.

16. Гринберг, А.С. Информационный менеджмент [Текст]: учеб. пособие: рек. УМЦ. /уч. пособие для студентов вузов / Гринберг А.С., Король И.А. - М.: ЮНИТИ-ДАНА, 2003.- 415 с.- (Проф. учебник: Информатика).

17. Дафт, Л. Менеджмент [Текст]: учебник. - 2-е изд. - СПб.: Питер, 2001.- 832 с.: ил.- (Теория и практика менеджмента).

18. Демин, Ю.М. Эффективный офис - менеджер [Текст]: учебно - практ. пособие - СПб.: Питер, 2004.- 203 с.

19. Добротворский, И.Л. Менеджмент. Эффективные технологии [Текст]: учеб. пособие - М.: ПРИОР, 2002.- 464 с.

20. Друкер, П.Ф. Практика менеджмента [Текст]: пер. с англ. - М.: Вильямс, 2003.- 398 с.: ил.

21. Жаворонков, Е.П. Менеджмент в строительстве [Текст]: поточное строительство, логический подход. маркетинговые стратегии: учебн. пособие: доп. УМО в качестве учебн. пособия для студ. вузов / Жаворонков Е.П., Пермякова Л.В. - М.: Изд-во Элит, 2005.- 416 с.

22. Зайцев, Л.Г. Стратегический менеджмент [Текст]: учебник: доп. М-вом образования РФ в качестве учебника для студентов вузов / Зайцев Л.Г., Соколова М.И. - М.: Экономистъ, 2003.- 416 с.

23. Иванов, А.П. Менеджмент [Текст]: учебник: соотвует Гос. образоват. стандарту - СПб.: Изд-во Михайлова В.А., 2002.- 440 с.- (Высшее проф. образование).

24. Инновационный менеджмент [Текст]: учеб. пособие: рек. М-вом образования РФ в качестве учеб. пособия для студентов вузов / Под ред. Оголевой Л.Н. - М.: Инфра-М, 2003.- 238 с.- (Высшее образование).

25. Инновационный менеджмент [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов / Под ред. Ильенковой С.Д. - М.: ЮНИТИ, 2002.- 327 с.

26. История менеджмента [Текст]: учеб. пособие: рек. М-вом общего и проф. образования РФ в качестве учеб. пособия для студентов / Под ред. Валового Д.В. - М.: Инфра-М, 1997.- 256 с.- (Высшее образование).

27. Кабушкин, Н.И. Основы менеджмента [Текст]: учеб. пособие: рек. УМО вузов по образованию для студентов. - 8-е изд., стереотип. - М.: Новое знание, 2005.- 336 с.

28. Каверина, О.Д. Управленческий учет: системы, методы, процедуры [Текст] - М.: Финансы и статистика, 2003.- 352 с.: ил.

29. Карпов, А.В. Психология менеджмента [Текст]: учеб. пособие: рек. М-вом общ. и проф. образования РФ для студентов вузов - М.: Гардарики, 2000.- 584 с.

30. Крисковец, Т.Н. Акмеолгические особенности командного управления во внутривузовском менеджменте [Текст]: /Ттрудовые отношения в России: теория и практика: [сб. материалов VII науч. - практ. конф.] / Федерация профсоюзов Оренб. обл.; Фил. АТ и СО; НОУ УМЦ профсоюзов..- Оренбург, 2008 - С. 33 - 39

31. Круглова, Н.Ю. Стратегический менеджмент [Текст]: учебник: доп. М-вом образования РФ в качестве учебника для студентов вузов / Круглова Н.Ю., Круглов М.И. - М.: РДЛ, 2003.- 464 с.

32. Литвак, Б.Г. Разработка управленческого решения [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов. - 4-е изд., испр. - М.: Дело, 2003.- 392 с.

33. Лукичева, Л.И. Управление организацией [Текст]: учеб. пособие: Рек. Советом УМО вузов России по образованию / Лукичева Л.И., Анискина Ю.П. - М.: Омега - Л, 2004.- 360 с.

34. Люкшинов, А.Н. Стратегический менеджмент [Текст]: учеб. пособие: рек. М-вом образования РФ в качестве учеб. пособия для студентов - М.: ЮНИТИ, 2001.- 375 с.

35. Мазур, И.И. Эффективный менеджмент [Текст]: учеб. пособие: доп. М-вом образования РФ для студентов / Мазур И.И. и др. - М.: Высшая школа, 2003.- 555 с.- (Современное бизнес-образование).

36. Медынский, В.Г. Инновационный менеджмент [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов - М.: Инфра-М, 2002.- 295 с.- (Высшее образование).

37. Международный менеджмент [Текст]: учебник: рек. Мин. образования РФ для студентов вузов / Под ред. Пивоварова С.Э., Тарасевича Л.С., Майзельа А.И. - СПб.: Питер, 2001.- 576 с.: ил.- (Учебники для вузов).

38. Мельников, В.П. Управление организацией [Текст]: учеб. пособие: рек. УМЦ ""Проф. учебник"" для студентов / Мельников В.П. и др. - М.: КноРус, 2004.- 240 с.

39. Менеджмент (Современный российский менеджмент) [Текст]: Учебник: Рек. Мин. общ. и проф. обр. РФ / Под ред. Русинова Ф.М., Разуа М.Л. - М.: ИД ФБК-Пресс, 2000.- 504 с.

40. Менеджмент [Текст]: учеб. пособие: рек. М-вом образования РФ для студентов вузов / Под ред. Прокофьевой Ж.В. - М.: Знание, 2000.- 288 с.

41. Менеджмент [Текст]: учебник: доп. М-вом образования для студентов вузов / Под ред. Королева В.И. - М.: Экономистъ, 2004.- 432 с.

42. Менеджмент [Текст]: учебник: рек. М-вом общ. и проф. образования РФ / Под ред. Максимцова М.М., Игнатьевой А.В. - М.: ЮНИТИ, 1998.- 343 с.

43. Менеджмент [Текст]: учебник: рек. М-вом общ. и проф. образования РФ / Под ред. Максимцова М.М., Игнатьевой А.В. - М.: ЮНИТИ, 1999.- 343 с.

44. Менеджмент на транспорте [Текст]: учебн. пособие: доп. Мин. обр. Рф в качестве учебн. пособия для студ. вузов / Под ред. Громова Н.Н., Персианова В.А. - М.: Академия, 2003.- 528 с.- (Высшее образование).

45. Менеджмент: Теория и практика в России [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов / Под ред. Поршнева А.Г., Разуа М.Л., Тихомировой А.В.. - 2-е изд., перераб. и доп. - М.: ИД ФБК-Пресс, 2003.- 528 с.

46. Мескон, М. Основы менеджмента [Текст]: пер. с англ. / Мескон М., Альберт М., Хедоури Ф. - М.: Дело, 2002.- 704 с.

47. Мочерный, С.В. Основы организации предпринимательской деятельности [Текст]: учебник для вузов / Мочерный С.В., Некрасова В.В. - М.: Приор-издат, 2004.- 224 с.

48. Носова, С.С. Экономическая теория [Текст]: учебник для вузов: рек. М-вом образования РФ для студентов вузов - М.: Дашков и К, 2003.- 864 с.- (Б-ка бухгалтера и аудитора).

49. Основы менеджмента [Текст]: учебник для вузов / Под ред. Вачугова Д.Д. - М.: Высшая школа, 2002.- 367 с.

50. Панов, А.И. Стратегический менеджмент [Текст]: учеб. пособие: рек. УМЦ «Проф. учебник» в качестве учеб. пособия для студентов вузов - М.: ЮНИТИ, 2002.- 240 с.

51. Панов, А.И. Стратегический менеджмент [Текст]: учеб. пособие: рек. УМЦ «Проф. Учебник» для студентов вузов / Панов А.И., Коробейников И.О. - М.: ЮНИТИ-ДАНА, 2004.- 240 с.

52. Пашкус, В.Ю. Современные теории управления. Теория менеджмента на пороге XXI века [Текст]: учеб. пособие / Пашкус В.Ю., Пашкус Н.А., Савельева З.А. - СПб.: Сентябрь, 2003.- 272 с.

53. Переверзев, М.П. Менеджмент [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов / Переверзев М.П., Шайденко Н.А., Басовский Л.Е. - М.: Инфра-М, 2002.- 288 с.- (Высшее образование).

54. Попов, В.Н. Системный анализ в менеджменте [Электронный ресурс] / Попов В.Н., Касьянов В.С., Савченко И.П. - М.: КноРус, 2009"

55. Попов, С.А. Стратегический менеджмент. Видение - важнее, чем знание [Текст]: учеб. пособие: рек. Учен. советом ИБДА АНХ при Правительстве РФ - М.: Дело, 2003.- 352 с.

56. Производственный менеджмент [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов / Под ред. Ильенковой С.Д. - М.: ЮНИТИ, 2002.- 583 с.

57. Проурзин, Л.Ю. Держать в руках или управлять: искусство современного менеджмента [Текст] - М.: Кинофорум, 2004.- 208 с.: ил.- (Искусство во благо прогресса и экономики).

58. Психология менеджмента [Текст]: учебник: рек. М-вом образования РФ для студентов вузов / Под ред. Никифорова Г.С.. - 2-е изд., доп. и перераб. - СПб.: Питер, 2004.- 639 с.: ил.- (Учебник для вузов).

59. Радионов, А.Р. Менеджмент. Нормирование и управление производственными запасами и оборотными средствами предприятия [Текст]: учеб. пособие / Радионов А.Р., Радионов Р.А. - М.: Экономика, 2005.- 614 с.

60. Резник, С.Д. Персональный менеджмент [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов / Резник С.Д. и др. - М.: Инфра-М, 2002.- 622 с.- (Высшее образование).

61. Румянцева, З.П. Общее управление организацией. Теория и практика [Текст]: учебник: рек. УМО вузов РФ по образованию для студентов вузов - М.: Инфра-М, 2006.- 304 с.

62. Семенов, А.К. Основы менеджмента [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов / Семенов А.К., Набоков В.И.. - 6-е изд., перераб. и доп. - М.: Дашков и К, 2008.- 556 с.

63. Семенов, А.К. Этика менеджмента [Текст]: учеб. пособие / Семенов А.К., Маслова Е.Л. - М.: Дашков и К, 2005.- 272 с.

64. Смолкин, А.М. Менеджмент: основы организации [Текст]: учебник: рек. М-вом общ. и проф. образования РФ в качестве учебника для студентов - М.: Инфра-М, 2001.- 248 с.

65. Сорокина, М.В. Менеджмент торгового предприятия [Текст] - СПб.: Питер, 2003.- 528 с.: ил.- (Теория и практика менеджмента).

66. Социальный менеджмент [Текст]: учеб. пособие: доп. М-вом образования РФ для студентов вузов / Под ред. Иванова В.Н., Патрушева В.И.. - 2-е изд., перераб. и доп. - М.: Высшая школа, 2002.- 271 с.

67. Тебекин, А.В. Менеджмент организации [Текст]: учебник: рек. М-вом образования и науки РФ для студентов вузов / Тебекин А.В., Касаев Б.С.. - 3-е изд., перераб. и доп. - М.: КноРус, 2008.- 416 с.

68. Тебекин, А.В. Менеджмент организации [Электронный ресурс]: учебник: рек. М-вом образования и науки / Тебекин А.В., Касаев Б.С. - М.: КноРус, 2008"

69. Теория системного менеджмента [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов вузов / Под ред. Журавлева П.В., Седегова Р.С., Янчевского В.Г. - М.: Экзамен, 2002.- 512 с.

70. Технология корпоративного менеджмента [Текст]: учеб. пособие: рек. М-вом образования РФ для студентов вузов / Под ред. Мишуровой И.В., Новосельской Н.Ф. - М.: МарТ, 2004.- 544 с.- (Новые технологии).

71. Управление организацией [Текст]: учебник: рек. М-вом образования РФ для студентов вузов / Под ред. Поршнева А.Г., Саломатина Н.А.. - 3-е изд., перераб. и доп. - М.: Инфра-М, 2003.- 716 с.- (Высшее образование).

72. Управление организацией [Текст]: учебник: рек. М-вом образования РФ для студентов вузов / Под ред. Поршнева А.Г., Румянцевой З.П., Саломатина Н.А.. - 2-е изд., доп. и перераб. - М.: Инфра-М, 2002.- 669 с.- (Высшее образование).

73. Управление организацией [Текст]: энциклопедический словарь / Под ред. Поршнева А.Г., Кибанова А.Я., Гунина В.Н. - М.: Инфра-М, 2001.- 822 с.

74. Уткин, Э.А. Курс менеджмента [Текст]: учебник для вузов - М.: Зерцало, 2001.- 448 с."

75. Уткин, Э.А. Общий и стратегический менеджмент. Вопросы и ответы [Текст]: учеб. пособие / Уткин Э.А., Бутова Т.В. - М.: ИКФ «Экмос», 2002.- 256 с.

76. Фатхутдинов, Р.А. Производственный менеджмент [Текст]: учебник: рек. М-вом образования РФ в качестве учебника для студентов. вузов. - 3-е изд., перераб. и доп. - М.: Дашков и К, 2002.- 472 с.

77. Федцов, В.Г. Менеджмент в предпринимательской деятельности [Текст]: учеб. пособие / Федцов В.Г., Федцов В.В. - М.: РДЛ, 2003.- 256 с.

78. Финансовый менеджмент [Текст]: учебник: рек. М-вом образования РФ для студентов вузов / Под ред. Стояновой Е.С.. - 5-е изд., перераб. и доп. - М.: Перспектива, 2003.- 656 с.

79. Цыпкин, Ю.А. Менеджмент [Текст]: учеб. пособие: доп. М-вом образования РФ для студентов вузов / Цыпкин Ю.А. и др. - М.: ЮНИТИ-ДАНА, 2001.- 439 с.

80. Шейнин, Э.Я. Предпринимательство и бизнес [Текст]: учеб. пособие: рек. М-вом образования РФ в качестве учеб. пособия для студентов - Ростов-на-Дону: Феникс, 2002.- 352 с.- (Учебные пособия).

Дата публикования: 2014-11-02; Прочитано: 445 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!