|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Третья трактовка. Внешне она самая простая и очевидная, но на практике связана с рядом сложностей

|

|

Внешне она самая простая и очевидная, но на практике связана с рядом сложностей.

Легко сказать, что прибыль — это разность между доходами и расходами, но что такое доходы и расходы — это большой вопрос. Сторонники этой трактовки исходят из того, что расходы — это вложенный собственником капитал организации, а доходы — это прирост капитала за счет усилий собственника.

Если сравнить все доходы, полученные организацией за все время ее существования, с расходами, понесенными ею, то будет легко найти полученную прибыль. Но обычно финансовый результат исчисляют за какие-то отдельно взятые временные промежутки: ГОД, квартал, месяц. И тут возникает сложность, какие именно доходы были получены именно в данный отчетный период, и как выявить величину расходов, благодаря которым эти доходы были получены. Такие расчеты затруднительны, что придает прибыли несколько условный характер.

В этом — третьем — случае речь идет о Р3. Она создается трудом лиц, занятых в организации, а не в результате конъюнктурных колебаний. И тут в активе помимо имущества, которое должно быть всегда показано по себестоимости приобретения, появляются такие экстравагантные статьи как, например, расходы будущих периодов. С другой стороны, предметы, полученные даром, в этом случае прибылью не признаются и должны оцениваться pro memoria — для памяти — в 1 руб. Такой подход получил название динамического баланса.

Разделяя доходы и расходы по промежуточным отчетным периодам, бухгалтер сталкивается с двумя важными правилами. Одно принадлежит нидерландскому бухгалтеру Теодору Лимпергу (1879-1961):

расходы очевидны, а доходы сомнительны.

Второе — итальянскому экономисту Джино Дзаппа (1879-1960), где, напротив, все сводится к тому, что:

доходы очевидны, а расходы всегда сомнительны.

Если глубоко вникнуть в эти старые дискуссии, то окажется, что оба ученых правы, бухгалтеру, исчисляющему финансовый результат, и который исповедует старый завет известного и любимого поэта: «виновных нет, все люди братья», надо быть особенно осторожными.

Итоги

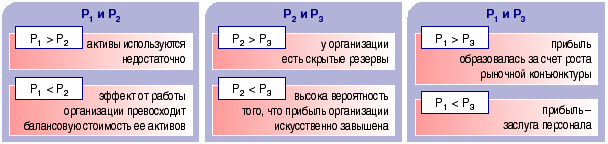

Бухгалтер работает по ПБУ и часто не задумывается о том, что в жизни есть три величины прибыли, при этом решающее значение имеют P1 и РЗ. Если P1 > РЗ, то разница создается за счет роста рыночной конъюнктуры, а не за счет усилий персонала, если P1 < Р3, то можно сказать, что разность представляет заслугу персонала.

Если P1 > P2, то активы используются недостаточно, но если Р1 < Р2, то эффект от работы организации превосходит балансовую стоимость ее активов. Если P2 > Р3, то у организации есть скрытые резервы, и если Р2 < Р3, то можно предположить, что прибыль организации искусственно завышена.

Первая и третья трактовки прибыли с XV века конкурируют на практике и в XX веке привели к созданию двух фундаментальных теорий статического и динамического балансов. Вторая трактовка до сих пор не получила достаточного теоретического обоснования, но ее влияние на оценку финансового положения огромно.

Дата публикования: 2014-11-04; Прочитано: 244 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!