|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Как учесть гудвил

|

|

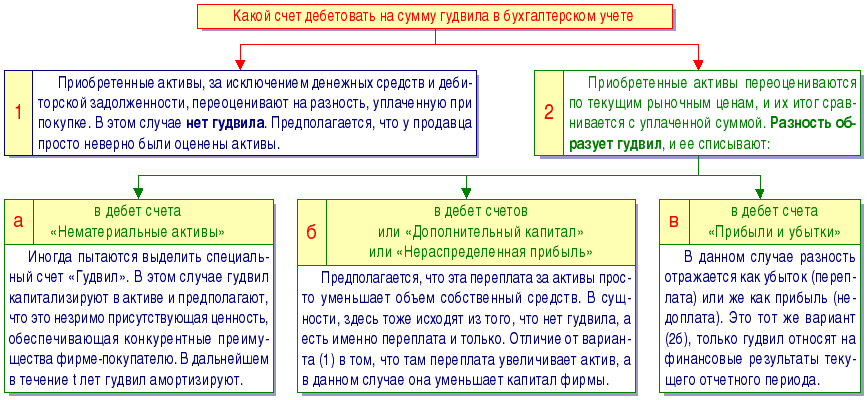

Возможны варианты (см. схему). Они все, так или иначе, были опробованы в различных странах.

Какой вариант лучше?

Из четырех теоретически возможных и практически апробированных в разных странах вариантов только вариант (2а) представляет гудвил как реальную ценность. Во всех остальных случаях речь просто идет об уточнении оценки или активов (1), или капитала (2б), или финансового результата (2в).

Если люди, формирующие учетную политику, выбирают вариант (1), то переплаты (недоплаты) нет. Это чистые деньги, вложенные в актив. И только по мере продажи и/или ликвидации активов разность будет списываться на финансовый результат: переплатил 1 000 000 руб., а на прибылях это не скажется. Так, произошло изменение структуры актива: были деньги — стали активы по завышенной стоимости. (Если недоплатили, то стоимость активов, соответственно, будет занижена.) В сущности, этот вариант предполагает «вздувание» прибыли. Потратили деньги, может быть, неэффективно, а убытков в отчетности нет. Есть, по внешнему виду, полноценные активы. Когда-нибудь они превратятся в деньги. Все окупится.

Вариант 2а не намного лучше. Его финансовые последствия почти такие же. Разница в том, что тут в явном виде раскрывается разность в уплаченных средствах. Это уже хорошо, ибо бухгалтер не прибегает к переоценке активов сверх их текущих рыночных цен. И списание гудвила, его амортизация проводится, в отличие от варианта (1), автономно по специальной норме. Так, приобретенные активы сами по себе, а актив — сам по себе.

Варианты 26 и 2в — самые простые и естественные, так как предполагают автоматическую амортизацию переплат (недоплат) в момент покупки фирмы.

Следовательно, гудвил — это способ манипулирования финансовыми результатами фирмы. Его нет, его нельзя отразить в текущем учете, его нельзя проинвентаризировать, даже потрогать.

Откуда же он берется?

А он — просто результат того, что оценка предприятия в целом не совпадает с оценкой его частей, итог баланса никогда не может быть равен сумме, за которую предприятие покупается и продается.

Калькуляция: надо ли?

Дата публикации: 19.08.2005

Каждый хозяйствующий субъект сталкивается с проблемой калькуляции. При этом помимо того, что рассчитывать калькуляцию можно разными путями, еще существует масса подводных камней, о которых не следует забывать и необходимо учитывать при принятии управленческих решений. О существующих вариантах рассказывает Я. В. Соколов, д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России.

Под калькуляцией понимается исчисление стоимости чего-либо. Замечательный бухгалтер Р. Я. Вейцман считал, что в бухгалтерском учете есть два вида калькуляций: К1 и К2.

Дата публикования: 2014-11-04; Прочитано: 306 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!